【作者】王灿驹

【作者简介】王灿驹,清华大学法学院2022级博士研究生。

【摘要】瑞幸咖啡财务造假事件引起社会各界关注,已有投资者提起了证券民事赔偿诉讼。然而,该案难以满足《证券法》域外管辖条款的效果标准,我国法院也无法适用该法进行判决。法院可以根据《民事诉讼法》与《涉外民事关系法律适用法》,以被告财产确定管辖权以及适用美国证券法,但这都存在一定的障碍。此外,投资者仍可能承担高昂的举证成本。我国法院尚未回应瑞幸案,如要审判该案,必须克服上述困难。与此同时,瑞幸在开曼启动破产程序以补偿相关权利人,并且已经聚集了相应的资金,该程序已被美国法院承认,我国监管机构也在其中发挥重要作用,这不失为我国投资者受偿的可能路径。

【关键词】域外管辖权 域外适用 跨境破产 虚假陈述

瑞幸[1]财务造假事件引发投资者是否可以向我国法院提起证券民事赔偿诉讼的问题。《中华人民共和国证券法》(以下简称《证券法》)的第二条第四款、《最高人民法院关于北京金融法院案件管辖的规定》(以下简称《金融法院管辖规定》)的第二条第(一)项[2]描绘了该诉讼的蓝图。然而,相关规定尚显粗糙,学界也对该案的受理持负面看法。[3]

本文第一部分尝试为我国法院寻找管辖依据,第二部分讨论该案的法律适用,第三部分简要说明证据问题,第四部分介绍瑞幸在开曼的破产程序及对投资者索赔的影响,最后对文章进行总结。

一、管辖依据:域外管辖条款与被告财产管辖权

瑞幸案能否成为我国法院域外管辖证券民事赔偿诉讼的第一案,管辖依据是首要讨论的问题。

(一)我国法院的实践先例

笔者以“证券”“虚假陈述”“涉外”为目标字段,在北大法宝、威科先行数据库进行检索。我国法院处理过两起以在香港上市的境内公司作为被告的虚假陈述案件,且都以公司章程存在仲裁条款为由驳回起诉。[4]这两起案件的被告都在境内有住所,难点在于原告索赔的是H股的投资损失,法院回避了该难点。瑞幸在开曼注册、在美国上市,其招股说明书明确了公司章程性文件中(Constitutional Document)没有仲裁条款。[5]如果由我国法院立案审理,该案的处理将是突破性的。

(二)《证券法》的域外管辖条款

最高人民法院于2021年3月16日发布《金融法院管辖规定》,目前已有投资者根据该规定向北京金融法院起诉瑞幸,但尚无下文。

《金融法院管辖规定》并不足以使我国法院取得对瑞幸案的管辖权。涉外民事诉讼管辖权分为一般管辖权、具体管辖权,前者指一国法院对某一案件是否具有管辖权,后者指该国的具体哪个法院对该案具有管辖权,前者是后者的前提条件。[6]《金融法院管辖规定》确定的是具体管辖权,一般管辖权应由其上位法确定,[7]即《证券法》第二条第四款(以下简称域外管辖条款):“在中华人民共和国境外的证券发行和交易活动,扰乱中华人民共和国境内市场秩序,损害境内投资者合法权益的,依照本法有关规定处理并追究法律责任。”

1.损害境内投资者合法权益。域外管辖条款的适用条件之一是损害境内投资者合法权益。然而,并非有投资者受损就触发域外管辖,否则域外管辖权将过度扩张,导致国际管辖冲突频发。该适用条件应作限制解释,也许可以借鉴美国法院的“效果标准”:境外行为损害了投资者利益时,美国法院可以管辖,但须满足实质性要求,即本国投资者遭受的损失须是具体利益损失,而且本国投资者须是违法行为的主要受损群体。[8]这是合理的,如果两个国家都以投资者受损作为连接点,发生管辖权竞合,那么投资者受损程度更高的国家与管辖事项的联系程度更紧密,应当行使管辖权。

参考美国证券交易委员会(SEC)的起诉状,在2019年4月22日(首个虚假陈述实施日)后买入瑞幸的股票,且在2020年4月2日(揭露日)后持有或卖出的投资者是适格原告。[9]然而,境内投资者难以适用域外管辖条款,下文逐个分析:

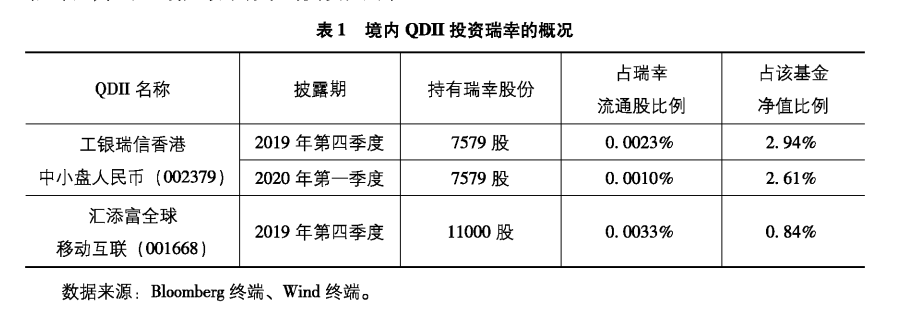

(1)合格的境内投资者(QDII)。QDII的投资者可能没有落在可诉期间内,且持股比例很小(见表1),难以满足效果标准的实质性要求。

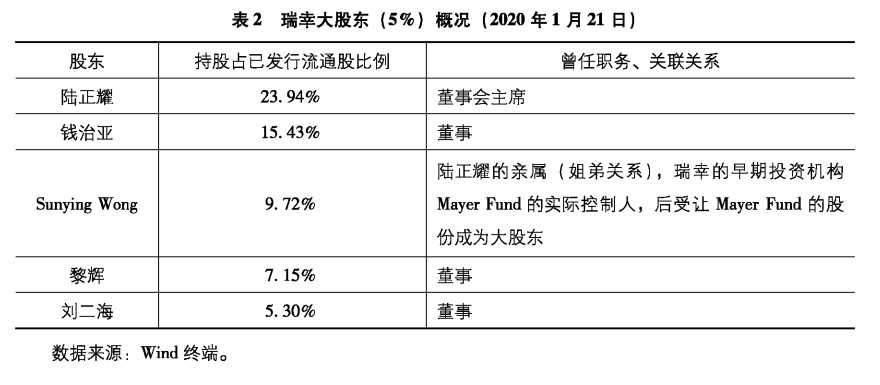

(2)早期投资者。早期投资者包括瑞幸的创始人,提供A、B轮融资的投资机构(见表2、表3)。他们大多于造假实施日前投资瑞幸,故不能索赔。况且浑水调研公司的做空报告指出他们有参与造假的嫌疑,他们还可能早已基于关联关系知悉了造假事实。

(3)灰色散户。不乏投资者以某种方式购得外汇后,通过境外券商投资瑞幸,暂且将此类投资者称为“灰色散户”。该交易属于中国证券法下的场外交易、美国证券法下的场内交易,灰色散户应依据美国法而非中国法索赔。毕竟,灰色散户必然是为了更高的收益,才会规避中国法的规定去投资美国的证券,高收益对应的风险就是放弃了中国法的保护。此外,法律制度也是收益的体现,灰色散户不仅购买了美国的证券,还购买了美国法的保护,甚至出于信赖美国法才购买美国的证券,那么不适用中国法也符合灰色散户的预期。相应地,发行人也不应受到任意国家法律的追责,发行人在美国发行证券,承担美国法的合规成本,并因此提高发行价格,不能苛求发行人考虑任意国家的法律,否则发行价格将被不必要地抬高。

2.扰乱境内市场秩序。域外管辖条款的另一适用条件是扰乱境内市场秩序。经济学研究指出,当市场秩序被扰乱时,市场融资、定价、竞争等功能失灵,非理性行为反而能够在市场中获益,而理性投资者受到损失。因此,为了保护投资者的利益,就必须维持市场秩序。[10]证监会也持类似观点,认为扰乱市场秩序会导致投资者利益受损。[11]

投资者利益受损的直接表现就是持有证券的价格下跌。虚假陈述一般只影响直接关联的证券的价格,而“影响市场”至少表现为影响了其他证券的价格,导致购买其他证券的投资者也遭受损失。[12]那么,发行人向SEC提交虚假文件后,按市场欺诈理论,虚假信息会反映在美国市场的证券价格上,却不会影响中国市场的证券价格,因为全球证券市场不是一个高效率的整体。[13]

因此,可以综合涉案证券的发行市场、其他证券的价格、投资者的损失情况来判断市场秩序是否被扰乱。瑞幸不在我国境内上市,也没有迹象表明瑞幸事件影响了境内市场的证券价格或损害了境内市场投资者的利益,难以认定其虚假陈述行为扰乱了境内市场秩序。

(三)《民事诉讼法》的被告财产管辖权

基于境内证券市场现况,《中华人民共和国民事诉讼法》(以下简称《民事诉讼法》)的被告财产管辖权条款有成为管辖依据的可能。事实上,我国法院把在香港上市的境内公司为被告的虚假陈述案件认定为涉外民事诉讼,并根据《民事诉讼法》涉外编的相关规定处理管辖问题。但该路径也存在障碍。

1.中概股公司是首要管辖对象。域外管辖应为市场需求服务。Robert Bartlett(2019)提出美国交易量占比的概念,即外国发行人(在美国境外设立的公司)发行的证券在美国市场的成交额与在全球市场的成交额之比。文章对比了2002—2017年起诉外国发行人的388起证券欺诈诉讼,发现这些被告都具有显著的美国交易量占比,这说明美国法院更关注那些在美国发行证券的外国公司,因为美国投资者很可能购买此类公司的证券,而投资者买什么,法院就应该关注什么。[14]

相比于美国的发达市场,我国证券市场尚无国际板,我国法院面临的是(1)境内上市的境内公司,(2)境外上市的境内公司,(3)境外上市但经营实体在境内的境外公司,(4)境外上市且经营实体在境外的境外公司。其中,(1)受到我国法院管辖,(4)与我国的联系微弱,我国法院在涉外领域的发挥空间就是管辖(2)和(3),即中国概念股公司(以下简称中概股公司)。

况且,中概股公司一直是境内投资者对外投资的主要标的,以2021年第一季度的数据为例, QDII持有中概股的市值约占总市值的78%。[15]我国尚处于证券域外管辖的起步阶段,仅就虚假陈述而言,应抓大放小,先围绕中概股公司开展监管,寻求自洽的管辖依据。管好中概股公司,就在很大程度上保护了境内投资者的利益。

2.被告财产管辖权。中概股公司的经营实体在境内,即有财产在境内。可根据《民事诉讼法》第二百六十五条,以被告在的境内可供扣押的财产作为连接点,确定我国法院的域外管辖权。虚假陈述案件的罚、赔金额巨大,加上涉外因素,行为人很可能转移财产。为保障管辖收益,应由财产所在地法院及时控制行为人财产。[16]

被告财产管辖权也利于避免管辖冲突。例如,美国、德国主张行使管辖权要求管辖国与管辖事项具有某种联系,而商业上的联系一般包括“存在业务经营”“生意往来”“存在实体联系”[17],我国与中概股公司的联系符合这些特征。

被告财产管辖权的难点在于如何认定瑞幸的财产,可变利益实体(Variable Interest Entity, VIE)架构使财产归境内经营实体所有,瑞幸通过协议安排受益。

实践中,我国法院多次摸索类似实质合并(Substantial Consolidation)的做法,以“法人人格否认”为核心理由,将不同关联公司的财产合并为一个破产财产进行重整或清算,以保护壳公司利益相关者的权益。[18]

另外,欧美法院常适用主要利益中心(Center of Main Interests)制度。在破产案件中,法院往往认定经营实体所在地是离岸公司的主要利益所在地,因为后者可以实际控制前者的财产,主要利益所在地法院开启的破产程序也被他国法院承认为主要程序,如此才可能确保破产财产的有效执行。[19]

2020年7月15日,瑞幸向开曼高等法院提交了第一版清算报告,声称其大部分资产位于我国境内,包括7.18亿美元的现金(集团现金的97%),愿意将这些资产用于破产重整程序。[20]可见,瑞幸与境内经营实体存在财产混同。因此,存在否认瑞幸法人人格或是认定境内为瑞幸主要利益中心的可能,其结果都是我国法院把境内经营实体的财产认定为瑞幸的财产,在此基础上行使被告财产管辖权。但是,这两个方法都具有一定的挑战性,国内法也没有成熟的规则。

二、法律适用的指引与查明

审理涉外案件须根据冲突规范指引准据法,还涉及外国法的查明问题。

(一)不适用中国证券法

虽然域外管辖条款的“依照本法有关规定处理”赋予了《证券法》域外适用的效力,但由于瑞幸案不满足效果标准,故《证券法》不能在该案中适用。

我国法院也曾指出境外交易所不是我国批准设立的交易所,其交易引发的纠纷不适用《关于审理证券市场因虚假陈述引发的民事赔偿案件的若干规定》。[21]此外,纳入域外管辖条款的新《证券法》于2020年3月1日施行。若严格依照法不溯及既往原则,只有在2020年3月1日至4月2日买入瑞幸证券的少量投资者,才能主张适用新《证券法》,这使效果标准更难被满足。

(二)适用美国证券法

实践中,我国法院依据《中华人民共和国涉外民事关系法律适用法》(以下简称《涉外民事关系法律适用法》),将证券发行地法确定为涉外证券虚假陈述案件的准据法。[22]按此逻辑,瑞幸案应适用美国证券法。

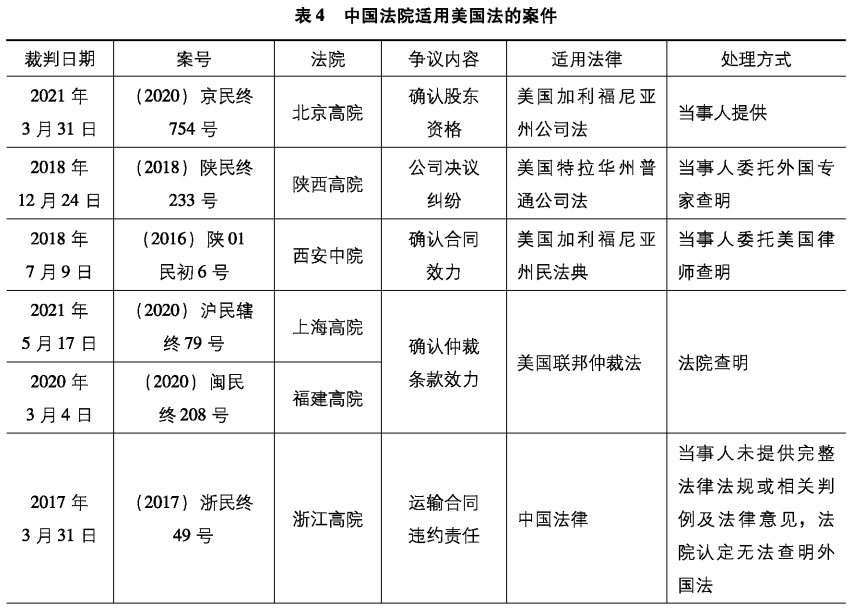

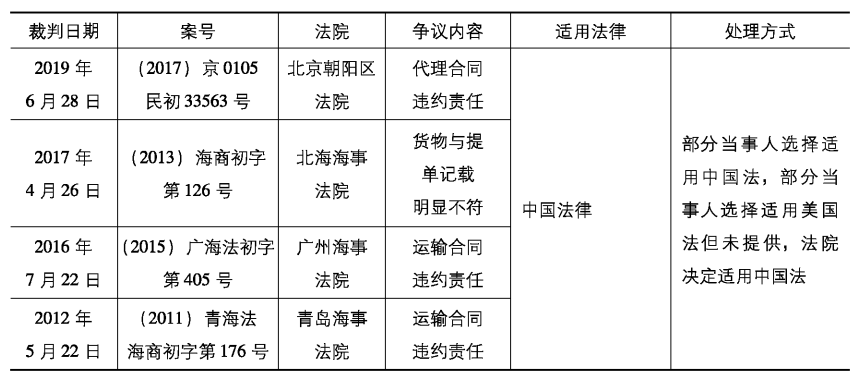

如此需要查明美国法。笔者以“涉外民事关系法律适用法”“美国法”为目标字段,在北大法宝、威科先行数据库进行检索,除去婚姻、继承纠纷,以终审结果为准,总结得到被法院认为应当或可以适用美国法的案件如表4所示。

可见,如果当事人能够承担查明成本,法院并不排斥适用美国法。证券诉讼有较大的索赔金额作为激励,美国法的查明成本有望得到解决。然而,表4的案例所适用的美国法绝大部分是成文法,且援引的法条相对简单。而普通法系的法律渊源不仅包括成文法,还有大量的判例,甚至学说,此时不能默认法官知法,提供美国法就成为一个需要审理的事实问题,当事人就各自提供的法律渊源展开辩论,法官通过审理来决断采信哪些法律渊源。[23]美国法下的证券诉讼脱胎于长期的司法实践,呈现为一套充满弹性的判例法体系,[24]不是抽象的法条可以概括的。所以,尽管我国的涉外司法实践已经表露出了适用美国法的迹象,但审理证券诉讼这样的复杂案件仍存在相当的难度。

三、涉案事实的举证

投资者至少需要证明下列两个方面的内容:

(一)瑞幸的虚假陈述行为

瑞幸主要通过发放大额优惠券、虚构订单的方式抬高收入,同时伪造业务外包、宣传营销、员工福利、购买材料等支出,并在招股说明书、临时报告等公开文件中记载虚假信息。

SEC和中国证监会都公开声明双方通过国际证监会组织(IOSCO)的跨境监管合作机制开展执法合作,SEC在中国证监会的协助下完成对瑞幸的调查。对于证券违法行为的案件,我国法院曾采纳过通过监管合作机制获取的证据。[25]那么,如果中国证监会请求SEC移交瑞幸案的相关证据,然后由法院向中国证监会调取,相关证据可以作为定案依据。问题在于,瑞幸虽然自主曝光造假行为,但仍与SEC达成既不承认又不否认(Without Admitting or Denying)违法行为的和解,按SEC的政策,往往不再公开行为人的违法事实,投资者仍需自行负担举证成本,并承受旷日持久的诉讼。[26]

(二)投资者的损失

为证明买入瑞幸的证券,投资者至少应提供开户信息、交易记录。尽管浑水调研公司在2020年1月9日发布了做空报告,但该信息影响力有限,下跌的股价也在短时间内回升。瑞幸于2020年4月2日自认造假行为,引起市场震动,即日股价收盘下跌超75%。该自认行为既直接揭示了投资风险,又造成显著的市场反应,SEC将4月2日认定为揭露日是合理的。瑞幸案属于典型的虚假信息充分揭露后股价立即下跌(Truth-then-Drop)[27]的情形,且瑞幸的招股说明书中就有虚假信息。因此,只要投资者在4月2日后卖出或持有证券,其损失就应得到认定。

四、开曼破产程序及影响

瑞幸曾发行了大量债券,已陷入无法全部偿还的局面,并在开曼启动了破产程序,该程序已对证券诉讼产生影响。

(一)开曼破产程序得到美国承认

瑞幸于2021年1月29日向开曼大法院提交第二版清算报告,声明瑞幸正在与美国投资者的律师进行谈判,寻求和解,试图就债务重组方案达成一致。[28]

根据《开曼公司法》第86条,重组协议经由过半数且代表75%以上表决权的债权人或类别债权人、股东或类别股东同意,且被法院批准后,拘束全体债权人、股东。2021年3月16日,瑞幸公布了《重组支持协议》,拟通过现金、债券、存托凭证的组合偿还债权人,同时,正在索赔的投资者可以向瑞幸申请加入破产程序。[29]

2020年12月16日,SEC与瑞幸达成和解协议,后者认罚1.8亿美元,SEC表示瑞幸在开曼破产程序中对投资者的补偿可以抵销该笔罚款。[30]2021年3月30日,受理美国投资者索赔起诉的纽约南区法院批准了瑞幸的破产程序承认申请,瑞幸获得《美国破产法》第15章1520条项下的全部救济,包括中止在美国法院的诉讼、中止相关财产的执行、投资者可以申请加入开曼破产程序。[31]对于美国而言,瑞幸在开曼的破产程序成为主要程序(Main Proceeding),SEC也同意瑞幸在开曼破产程序中对投资者的补偿可以抵销1.8亿美元的罚款,美国投资者可能将在开曼破产程序中受偿。

(二)我国对开曼破产程序的反应

我国法院只能依照国际条约或互惠原则承认和执行外国法院的破产裁定、判决,[32]然而,我国和开曼仅缔结了税收情报交换协定。外国法院一般以法庭命令推动破产程序,而我国法院在实践中只承认裁定、判决。[33]

相比于我国法院的沉默,我国监管机构积极参与了开曼破产程序。2021年6月15日,瑞幸宣布获得了中国外汇管理局的许可,将境内的资金转出用于开曼的破产程序。[34]

另外,中国证监会和SEC早已签署了相关合作备忘录,双方认为随着跨境上市的企业越来越多,会出现同时损害中美投资者利益的违法行为,双方需要进行及时的沟通,互相提供执法协助。[35]瑞幸事件曝光后,中国证监会和SEC迅速开展执法合作。SEC也公开感谢中国证监会的协助,并承诺在取得中国证监会的同意后使用瑞幸认缴的1.8亿美元罚款。[36]

分析至此,瑞幸事件显得耐人寻味。假设我国法院受理了境内投资者提起的证券诉讼,但又不能通过承认开曼破产程序中止该诉讼,如果投资者胜诉,法院势必面临执行问题,而外汇管理局已经允许瑞幸将境内账户的资金转出。

好在证监会、外汇管理局积极地参与该事件,无论瑞幸的权利人最终以何种方式获得补偿,我国的监管机构都将起到决定性的作用。这也体现了一个事实:涉外事项涉及的法律不统一,相比司法机关,行政机关的措施更灵活、职能更全面,应当配备更多的剩余权力。[37]

从这个角度来看,我国法院不宜受理瑞幸的证券诉讼,毕竟境内投资者是在美国市场进行交易,可以像美国投资者一样参与瑞幸的开曼破产程序,中国证监会和外汇管理局在破产程序中的地位也能进一步保障境内投资者公平受偿。

五、结语

瑞幸的境内投资者较少,该案难以满足《证券法》域外管辖条款的效果标准,即使满足,法院也不能根据域外管辖条款的指引而适用《证券法》审理该案。

法院可以考虑以瑞幸位于境内的财产作为连接点,行使《民事诉讼法》规定的被告财产管辖权,但难点在于如何将境内实体的财产认定为瑞幸的财产。

按《涉外民事关系法律适用法》的规定,瑞幸案应适用美国证券法。但是美国证券法还包括丰富的判例,有相当的查明难度。此外,由于瑞幸未向SEC承认违法行为,涉案证据的搜集、认定也是一个难题,投资者可能还需要承担高昂的举证成本。

值得注意的是,瑞幸在开曼启动破产程序,已被美国法院承认为主要程序,瑞幸在美国的诉讼、执行也得以中止。瑞幸已经募得债权融资并且转移了在我国境内的资金,制订了可观的债权人补偿方案。我国法院没有判决过以境外公司作为被告的证券诉讼,也没有承认过开曼大法院的破产程序,至今对瑞幸事件保持沉默。相比而言,我国监管机构已在开曼破产程序中发挥重要作用,这样的趋势或许表明境内投资者宜通过开曼破产程序获得补偿。

注释:

[1] 如无特别说明,本文所称瑞幸皆指注册在开曼群岛并在美国上市的Luckin Coffee Inc.。

[2] 《最高人民法院关于北京金融法院案件管辖的规定》与《最高人民法院关于上海金融法院案件管辖的规定》第二条第(一)项的内容是同一的,本文以前者为例展开讨论。

[3] 参见汤欣、陈一新:《我国证券法域外管辖条款的适用一以瑞幸造假事件为中心》,载《公司法律评论》2020年卷;李有星、潘政:《瑞幸咖啡虚假陈述案法律适用探讨一以中美证券法比较为视角》,载《法律适用》2020年第9期。

[4] 例如,最高人民法院(2020)最高法民申2391号民事裁定书。

[5] See SEC, Registration No.333, p.64, April 22,2019. Available at https://www.sec.gov/Archives/edgar/data/0001767582/000104746919002450/a2238391zf-1.htm,visited on June 15,2021.

[6] 参见李双元主编:《中国国际私法通论(第2版)》,法律出版社2003年版,第513页。

[7] 参见最高人民法院:《最高人民法院民二庭负责人就〈最高人民法院关于北京金融法院案件管辖的规定〉答记者问》,资料来源:https://www.court.gov.cn/zixun-xiangqing-290971.html,2021年3月16日访问。

[8] See Schoenbaum v. Firstbrook,405 F.2d 200,208(1968); Bersch v. Drexel Firestone, Inc.,519 F.2d 974,989(1975); IIT v. Venca,519 F.2d 1001(1975).

[9] See SEC v. Luckin Coffee, Inc., Civil Action No.1:20-cv-10631, December 16,2020. Available at https://www.sec.gov/litigation/complaints/2020/comp-pr2020-319.pdf, visited on June 16,2021.

[10] 参见纪宝成:《论市场秩序的本质与作用》,载《中国人民大学学报》2004年第1期;伍文辉:《资本市场秩序的宪法选择》,载《法制与社会发展》2012年第5期。

[11] 参见《中国证监会行政处罚决定书》〔2008〕42号、〔2008〕44号、〔2018〕32号。

[12] See Merritt B. Fox, Securities Class Actions against Foreign Issuers,64 Stanford Law Review 1173,1235-1236(2012).

[13] See Hannah L. Buxbaum, Multinational Class Actions under Federal Securities Law: Managing Jurisdictional Conflict,46 Columbia Journal of Transnational Law 14(2007),pp.43-48.

[14] See Robert P. Bartlett, Matthew D. Cain, Jill E. Fisch & Steven Davidoff Solomon, The Myth of Morrison: Securities Fraud Litigation Against Foreign Issuers, in Faculty Scholarship at Pennsylvania Law 2025, p.17-25(2019). Available at https://scholarship.law.upenn.edu/faculty_scholarship/2025, visited on March 24,2021.

[15] 数据来源:Wind终端。

[16] 参见刘远志:《美国跨境证券交易执法及启示》,载《证券法苑》2016年第2期。

[17] See Adam Steinman, Application of Modem Jurisdictional Principles—Transacting Business, in Charles Wright eds., Federal Practice and Procedure (4th ed.), Thompson West,2018,§1069.

[18] 参见贺丹:《破产实体合并司法裁判标准反思——一个比较的视角》,载《中国政法大学学报》2017年第3期。

[19] 参见张海征:《论VIE架构对中国跨境破产制度提出的特殊问题》,载《首都师范大学学报(社会科学版)》2016年第3期。

[20] See Luckin Coffee Inc., The Joint Provisional Liquidators' First Report To The Grand Court Of The Cayman Islands, July 15,2020. Available at https://investor.luckincoffee.com/static-files/177f69c0-b876-407e-ae2f-40f032af1ebd, visited on June 1,2021.

[21] 参见云南省高级人民法院(2020)云民终250号民事裁定书;北京市第四中级人民法院(2021)京04民特179号民事裁定书。

[22] 参见广西壮族自治区南宁市中级人民法院(2020)桂01民初560号民事判决书;四川省成都市中级人民法院(2019)川01民初3157号民事判决书。

[23] 参见焦燕:《我国外国法查明新规之检视——评〈涉外民事关系法律适用法〉第10条》,载《清华法学》2013年第2期。

[24] 参见汤欣:《美国证券法上针对虚假陈述的民事赔偿机制——兼论一般性反欺诈条款制度的建立》,载《证券法苑》2010年第1期。

[25] 参见中国证监会行政处罚决定书(唐汉博、王涛)〔2017〕21号;上海市第一中级人民法院(2019)沪01刑初19号刑事判决书。

[26] See Marc Powers, Mark Kornfield & Joanna Wasick, The SEC Falcone Settlement: A Harbinger of Things to Come, 2013 Business Law Today 1(2013), p.2.

[27] See John C. Coffee Jr., Causation by Presumption? Why The Supreme Court Should Reject Phantom Losses and Reverse Broudo, 60 Business Law.533(2005), pp.538-542.

[28] See Luckin Coffee Inc., The Joint Provisional Liquidators' Second Report to The Grand Court of The Cayman Islands, January 29, 2021. Available at https://dm.epiq11.com/case/luckin/documents, visited on June 19, 2021.

[29] See Luckin Coffee Inc., Restructuring Support Agreement, Exhibit A Restructuring Term Sheet, March 16, 2021. Available at https://dm.epiq11.com/case/luckin/documents, visited on June 19, 2021.

[30] See Luckin Coffee Agrees to Pay $180 Million Penalty to Settle Accounting Fraud Charges, December 16,2020. Available at https://www.sec.gov/news/press-release/2020-319, visited on June 18,2021.

[31] See In Re: Luckin Coffee Inc. (In Provisional Liquidation), Case No.21-10228(MG), March 30,2021. Available at https://dm.epiq11.com/case/luckin/documents, visited on June 18,2021.

[32] 参见雷雨清、王欣新:《〈跨国界承认和执行与破产有关判决的示范法〉与我国相关立法的完善》,载《法律适用》2019年第19期。

[33] 参见《最高人民法院关于北泰汽车工业控股有限公司申请认可香港特别行政区法院命令案的请示的复函》〔2011〕民四他字第19号。

[34] See Luckin Coffee Completes Financing Milestone under Restructuring Support Agreement, June 15,2021. https://investor.Luckincoffee.com/news-releases/news-release-details/luckin-coffee-completes-financing-milestone-under-restructuring, visited on June 18,2021.

[35] See SEC & CSRC, Terms of Reference for Cooperation and Collaboration, May 2,2006. Available at https://www.sec.gov/about/offices/oia/oia_bilateral/chinator.pdf, visited on June 24,2021.

[36] See Luckin Coffee Agrees to Pay $180 Million Penalty to Settle Accounting Fraud Charges, December 16,2020. https://www.sec.gov/news/press-release/2020-319, visited on June 18,2021.

[37] 参见郭雳:《域外经济纠纷诉权的限缩趋向及其解释——以美国最高法院判例为中心》,载《中外法学》2014第3期。