【作者】:陈璐

【作者简介】:北京大学金融法研究中心

【内容摘要】:发薪日贷款是突破于传统放贷模式下的一种制度,其期限短、金额小,但年利率高,超过了传统高利贷的利率限制。针对这种新型的放贷模式,美国联邦与州监管机构有不同的规定,各州有三种不同的态度:禁止型、允许型和有条件允许型。正是由于发薪日贷款高利率的特点,对其的监管更应该严格谨慎,防止借款人在“绝境”下做出错误选择,因此,发薪日贷款在风险提示、机构许可以及展期贷款的次数等方面都有特殊的规定。

一、美国发薪日贷款的基本情况

(一)概念

发薪日贷款,也称薪水预付或者工资抵押贷款,由放贷人提供小额、短期、无担保贷款,借款人以此维持下一个发薪日前的开销,并在发薪日还款。[1]通常100美元借款的利息在10美元到30美元之间,期限2周,年化利率一般都在400%以上,按复利计算有的年利率达1000%以上。[2]

发薪日贷款通常有三个特征:(1)贷款的数额较小;(2)贷款的期限至下一个发薪日之前;(3)放贷人可以访问借款人开具的支票帐户。[3]其中对于借款人的基本要求是:(1)有一个有效的银行账户;(2)对收入来源的证明材料;(3)出示有效的证件;(4)至少满18岁。[4]

(二)基本情况

实体店中消费的借款人收入分布在10,000到40,000美元之间,收入的中间值是22,476美元,其中超过四分之一的借款人收入超过33,876美元。[5]

借款人的收入分布情况

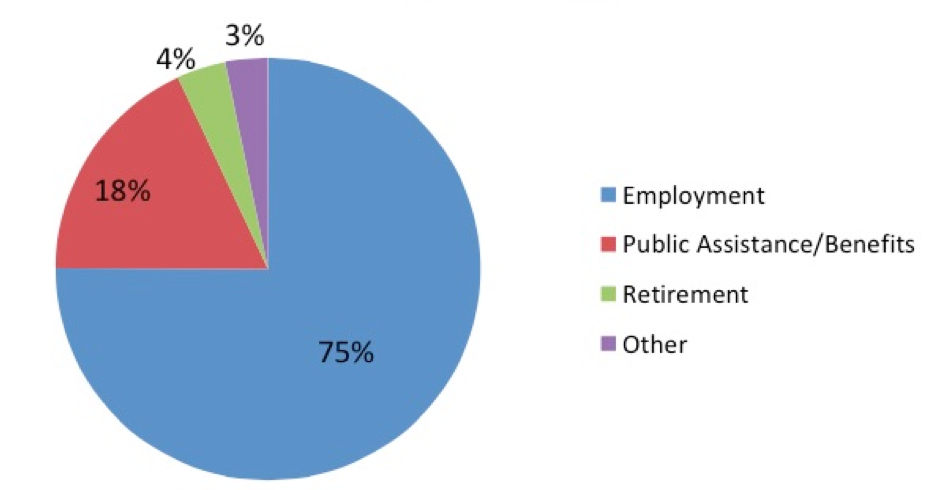

借款人收入的来源中超过四分之三是全职或者临时工作的收入,当然也有一部分借款人的收入来自政府补助或者退休金。[6]同时,这些以政府补助或者退休金作为收入主要来源的借款人,收入绝大部分低于20,000美元。

图1 借款人收入来源分布图

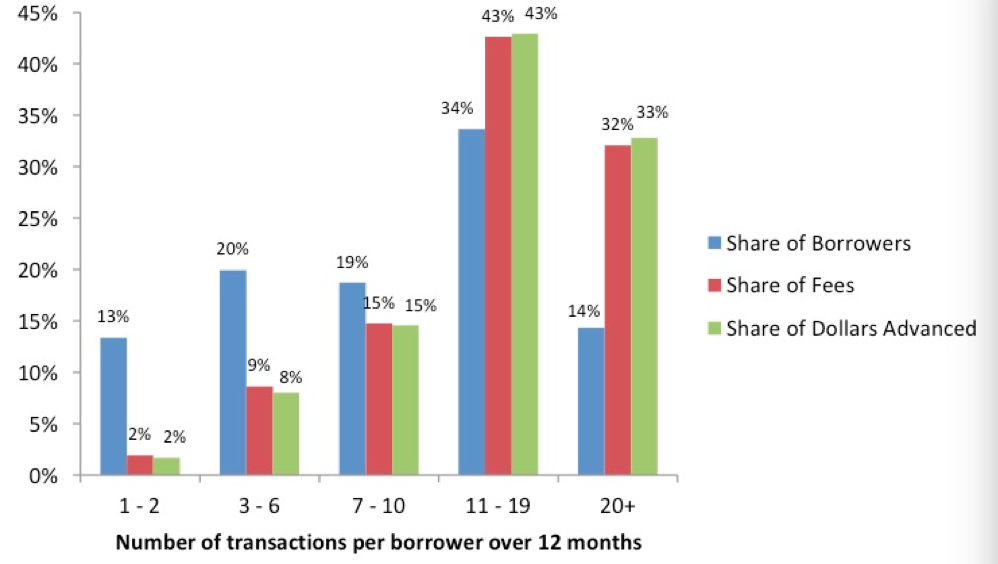

在消费者金融保护局(CFPB)一份对于发薪日贷款情况的报告中,将借款人开始一次贷款并且进行一次展期视为两次交易,同样地,还清贷款并开始新的贷款视为两次交易,按照这样的标准,接近一半的借款人有超过10次的交易,并且支付了总计458美元的费用,其中四分之一的借款人支付了超过781美元的费用。

图2 12个月的放贷情况

美国最大的发薪日贷款机构是Advance America,在34个州有2400多家店,Dollar Financial Corporation是第二大机构,拥有约1300店,但它的国际性比Advance America要强,它在英国有345家店,在加拿大有459家店。另外两个公司的发展依赖于他们之前在其它消费者金融产品的优势,ACE Cash Express是美国最大支票兑现店的运营商,在37个州拥有1371专卖店;Cash America在美国国内拥有领先的典当贷款。QC Holdings作为在20世纪90年代早期发薪日贷款产品的发明者之一,拥有371家连锁店。

二、发薪日贷款的贷款方式和贷款程序

(一)程序

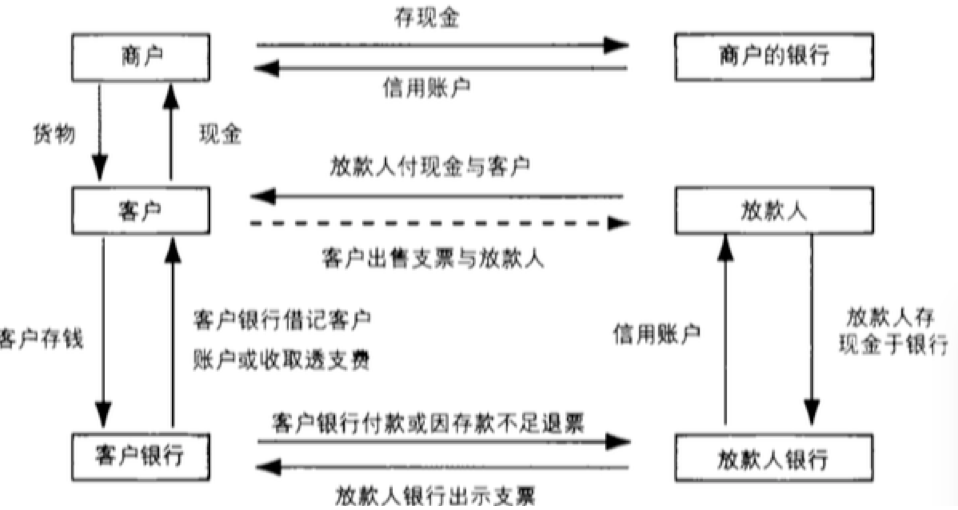

美国发薪日贷款的基本程序是:借款人到发薪日贷款机构,得到一笔在下个发薪日到期的小额现金贷款,同时,借款人给放贷人提供一份包括本金和利息的远期支票。举例来说,借款人给放贷人开出一张120美元的小额支票,放贷人可以在两周之后(通常是下一个发薪日)兑现,借款人立即可以得到100美元的现金。

放贷人一般需要审核身份证明、收入证明或银行结算单,同时结合借款人的贷款记录,通过软件分析该借款人的条件并得出分数以评估是否允许借款人借款。[7]譬如ACE Cash Express的一家实体店,会将借款人的借款数据传送到公司的分析系统,系统会对借款人打分,接着实体店会接收到该借款人被批准或拒绝贷款的通知,借款人也会收到这个通知的书面文件。[8]

贷款到期时,如果借款人账户内偿还资金不足,除贷款费用外,借款人将面临从其银行账户收取的退票费。另外,无法按期还款可能还会导致额外费用和(或)利率上调。[9]

截止到2013年,通过网络申请发薪日贷款,在美国仅占一小部分,但其正在迅速发展扩大。消费者在网上完成贷款申请,授权放款人在其借记卡账户借记(debit her deposit account),同时也有通过远期汇票或者电汇等方式进行的。贷款直接划到借款人的账户中,和其它费用在借款人的下个发薪日直接通过电子账户支付。网上贷款通常会被设定一次自动展期,借款人必须在到期日来临前联系放款人取消,说明其想按期全额还款。[10]

图3 发薪日贷款的交易流程[11]

(二)费用

发薪日贷款的费用通常与贷款数额相关联,一般不随着期限的变动而变化。在实体店中每100美元发薪日贷款的利息一般为10美元到20美元,利息的变化反映了各州所设置的规定。每100美元最常见的利息是15美元,对于一个14天的发薪日贷款来讲,其年化率达到了391%。[12]

发薪日贷款的期限通常是两周,但是也有变化,这种变化归结于两个原因,其一是由于各州立法的规定不同;其二是还款日期取决于借款人何时取得收入,超过一半的借款人每两周获得一次报酬偿付,三分之一的借款人按月得到报酬。

三、联邦与州的监管体系

(一)美国联邦法规

美国对发薪日贷款的监管目前比较混乱,涉及到不同的监管机构和法律。2003年基于对银行风险的控制,联邦存款保险公司(FDIC)发布了《发薪日贷款检查准则》(EXAMINATION GUIDANCE FOR PAYDAY LENDING),要求银行在与发薪日贷款机构合作过程中合理评估风险。[13]2005年联邦存款保险公司开始对这一行为进行规制,限制银行与第三方发薪日贷款机构合作。在实践中,这些新规定使银行停止了与发薪日贷款机构的合作。[14]2015年联邦存款保险公司对准则进行了修正,加强对与发薪日贷款机构相关联银行的风险控制,在资金、分类、消费者保护方面进行补充规定。[15]

次贷危机之后,美国为加强金融消费者利益的保护,加强对金融机构的监管,2010年最终通过了《2010年华尔街改革和消费者保护法》(Dodd-Frank Wall Street Reform and Consumer Protection Act),其中一项重要的措施便是建立消费者金融保护局(CFPB)。消费者金融保护局作为美联储下属机构,负责规范金融消费相关产品和服务,目的是保证金融消费产品与服务的公平、透明和竞争力。[16]其将承担从联邦银行监管机构及美国贸易委员会(FTC)分离出的部分职责,强化消费者金融保护,加强实体监管规则的制定及执法工作。[17]消费者金融保护局对非存款性金融机构监督的对象中包括发薪日贷款机构,保护局应定期要求报告或者组织检查以评估是否符合联邦消费者金融法律的要求;获得活动或者合规系统和程序的信息;评估对消费者及市场带来的风险保护局应制定规则实施这些监督、评估或者对风险的识别。保护局可以要求被监管对象制作、提供或者保存一些记录。保护局可以制定规则以确保被监管对象合法存续,有能力履行其义务。这些要求包括对其负责人、董事以及关键人员的背景审查。[18]

2013年,消费者金融保护局发布了对发薪日贷款机构的监督程序,包括市场、贷款程序和发放贷款程序、还款程序、集合和消费者报告以及服务提供者之间关系五个方面的规制。

美国联邦法律中对许多贷款规定了36%的上限,但就目前而言,联邦法律的作用有限。联邦政府没有对发薪日贷款机构设立许可制度,同时也没有规定利率上限,但是《诚实借贷法》(Truth in Lending Act)及Z规则要求对财务费用和年利率进行显著披露。[19]其目的在于保障借款人能够知悉关于放贷人的信息,确保其是在充分了解信息后作出的选择。

规则Z主要规定了以下几种信息披露的内容:第一,规则Z要求借贷合同披露总的情况以及对细节的介绍,同时其列举了一个例子解释何为总情况:提供给借款人的总的额度。这是对发薪日贷款中放贷人履行义务的基本要求。第二,规则Z要求借款合同中披露借款人为这笔贷款所要支付的费用以及借款人总共需要偿还的金额。通过这些信息,借款人可以将其与其他的消费者贷款进行比较区别。第三,规则Z要求借款合同中披露年化率。第四,规则Z要求每一份借款合同中都要披露每一笔借款的金额以及还款的时间,提醒借款人其需要明确自己在还款期到来时所要支付的费用。[20]

(二)各州规定

美国监管当局关于发薪日贷款争论的核心是发薪日贷款行业是否鼓励短期借贷长期化,此会导致客户的不能偿付的债务不断增加,最终陷入债务危机。各州的政策选择在于,他们将发薪日贷款视为可以容忍的、高成本的、应急短期贷款,还是年利率高达三位数的高利贷。认识的分歧导致了各州在立法和监管过程中的松紧程度不同。[21]

美国各州大致确定三种不同的管理制度:有的允许,如密歇根州、加利福尼亚州,研究表明美国55%的发薪日贷款机构注册在28个允许发薪日贷款的州;[22]有的允许但有很多限制,如德克萨斯州;有的完全禁止,如纽约州。

对发薪日贷款一直存在争议。支持者认为,研究表明,发薪日贷款机构运营费用与其成本相比配,并不一定产生高额利润,同时它能够提供从其他市场无法获得的服务,并且能够增加家庭福利、降低财产犯罪,与其他可替代的方式相比发薪日贷款的成本更低。反对者认为发薪日贷款是从低收入群体榨取钱财,他们无法提供抵押品获得正常的低利率贷款。发薪日贷款机构利用部分借款人认知局限及应急偏好性,损害了消费者的利益,并且存在粗暴的债务催收行为。[23]

表1 三种监管模式下州的规定[24]

| 模式 |

代表的州 |

传统利率限制红线 |

发薪日贷款最高贷款金额 |

发薪日贷款期限要求 |

| 禁止型 |

马萨诸塞州 |

2% |

- |

- |

| 佐治亚州 |

3% |

- |

- |

|

| 允许型 |

俄亥俄州 |

10% |

500美元 |

整个期间≥31日 |

| 密歇根州 |

5% |

600美元 |

≤30日 |

|

| 限制型 |

佛罗里达州 |

7% |

500美元(包括费用) |

7日≤期间≤31日 |

| 科罗拉多州 |

7% |

500美元 |

整个期间≥6个月 |

1. 纽约州的规定

纽约州完全禁止发薪日贷款。《纽约州刑法》第三部分中的诈骗犯罪第190.40条规定了二级高利贷犯罪:当一个人在没有法律授权或允许的情况下,有意收取或暂缓行使权利的金钱或财产作为借款利息,该利率超过每年25%,或者在更短或更长的时间内达到相同水平利率的情况下,构成二级高利贷犯罪。二级高利贷犯罪是E级重罪。

190.42条规定的一级高利贷犯罪:当一个人在没有法律授权或允许的情况下,有意收取或暂缓行使权利的金钱或财产作为借款利息,该利率超过每年25%,或者在更短或更长的时间内达到相同水平利率,且行为人此前曾犯高利贷犯罪或行为人的行为是高利贷放款与收取的商业计划的一部分时,构成一级高利贷犯罪。一级高利贷犯罪是C级重罪。

在《纽约综合债务法》(General Obligations Law)中第5-501条规定:除非在本法第五,六节中有另外的规定,利息应当包括任何金钱、物品、或在行动事物或者贷款延迟所产生的费用,应按照每人每年百分之六计算,除非在银行法中有不同的利率规定。如果利息是按照下列方式收取、采用或接收的,则年利率可以超过6%:(1)担保的任何贷款或不动产权益由所有人占有一到六个家庭居住改善率;(2)根据银行法的规定的股票或其他证书,形成对作为贷款的抵押房产的所有权合作中在公司或合伙企业的所有者权益。

第6.1条规定:除了刑法第190.40和第190.42条,在没有法律特别规定时,上述最高利率,适用于任何25万美元以上的金额的贷款。

在Otoe-Missouria Tribe of Indians v. New York State Dep't of Fin. Servs案中,法院指出纽约州法律禁止无授权的放贷人向借款人贷款的年利率超过16%,超过25%即为犯罪。法院在判决书中提到:针对不是银行且没有营业资格的放贷人实施小额短期放贷的标准是16%。同时,其提出在处理跨州的交易时,法院认定放贷人在发放贷款时所搜集到的借款人的信息,应该可以判断其所属州是否禁止该交易。

在Matter of People of State of New York v. County Bank of Rehoboth Beach, Delaware 一案中(2007),纽约最高法院上诉庭表示:“发薪日贷款是一种典型的小额短期信贷,借款人同意在下一个发薪日偿还贷款。因为这种贷款的短期性,发薪日贷款的年化利率都高于纽约州允许的最高利率。”

2. 加利福尼亚州的法律规定

加利福尼亚州对发薪日贷款有特殊的规定,加利福尼亚州的立法机关发现消费者对于本金金额在300美元到2500美元之间的责任分期贷款的需求大于市场供给,因此,在2010年,立法机关实施了可偿付信用建立机会试点项目,作为填补供需差距的第一步。为执行该试点项目,加州已经确定了几个改进措施,未来将允许更多的加州人取得在300美元到2500美元之间的分期贷款。

有意向参加该项目的,应当向商业监督委员会提出申请,并且其应当在商业监督委员处有良好的信誉记录,没有未完的执行活动或者存在缺陷,按照委员要求的方式提交其申请书并支付计算出的管理成本。未依据法律获得许可的实体但有意向参加此项目的,应当按照委员处要求的方式向其提交许可证申请和申请参加本项目的联合申请书,并且应当向委员处缴纳费用,实体应当没有由加州金融监管机构或者其他州的金融监管机构针对其正在进行的执行活动或者其他惩戒活动。没有获得批准的公司则不得适用第22370条规定的利率标准。

贷款应当符合以下要求:(1)应是无抵押贷款;(2)贷款利率应当按单利收取;(3)被许可人应当在申请时书面(不小于12号字体)向消费者披露以下事实:(A)借款金额;按时还款时的总成本(包括管理费)、借款本金和利息支付;按照《美国联邦储备系统Z条例》的规定计算的相应的年利率;定期还款金额;拖欠费用表;一份声明包含“尽早还款将减少你支付的利息从进而降低你的借款成本。该笔贷款没有提前还款的罚金”;(B)一份声明告知消费者在通知被许可人其意图撤销贷款并且在完成贷款日后的营业日结束前返还本金后,有权撤销贷款;(4)如果潜在借款人可以选择以不小于12号字体打印披露内容或者在贷款完成前由被许可人提供不小于12号字体的披露内容的打印稿,被许可人应当以移动应用或者其他电子应用给消费者提供第(3)段落所要求的披露事实,该潜在的借款人应当能够在应用上手动修改该披露内容的字体大小;(5)贷款应当有一笔最小额为300美元的起始资金,期限约定最低标准以下:(A)起始本金余额少于500美元的贷款为90天;(B)起始本金余额大于或等于500美元但少于1500美元的贷款为120天;(C)起始本金余额大于或等于1500美元的贷款为180天。

按照单利计算的年利率订立合同,约定或者接受收费的利息上限不同:(1)未偿还本金余额小于或等于1000美元的,36%或者32.75%加上贷款发放日美国主贷款利率,其中的较低者。贷款发放日计算得出的利率将适用于整个贷款期间;(2)未偿还本金余额大于1000美元但是少于2500美元的,35%或者28.75%加上贷款发放日美国主贷款利率,其中的较低者。贷款发放日计算得出的利率将适用于整个贷款期间。

经委员批准参加,本项目的被许可人可订立合同约定收取费用,该笔管理费用应当在贷款后立即全额收取,金额不得超过下列标准:(A)第一笔借款本金(不含管理费)的7%或者90美元(以较少者为准)。(B)第二笔或之后的借款本金(不含管理费)的6%或者75美元(以较少者为准)同时规定,放贷人不应当在四个月内收取同一个借款人多于一次的管理费。

借款人未按时偿付款项时,放贷人可以要求借款人补偿该损失,并且可以按照下列标准订立合同约定或者收取拖欠费:(1)拖欠期不少于7天的,金额不超过14美元;(2)拖欠期不少于14天的,金额不超过20美元。同时,放贷人若选择收取拖欠费,应当使用法律规定的拖欠费用表,并符合以下要求:(1)不得对一次拖欠还款收取一笔以上的拖欠费;(2)在连续的30天内不得收取两笔以上的拖欠费;(3)如果借款者已经到期180天及以上且拖欠费将使得借款者的未偿还余额、累计利息和拖欠费的总和超过了贷款的初始本金的180%,不得再收取拖欠费;(4)被许可人或者其全资子公司为筹资将未偿还的债权出售或者分担给独立方之前,应当在借款人拖欠还款开始后至少尝试催收还款30天。

商业监督委员应当每24个月检查一次加入该项目的放贷人。

3. 德克萨斯州

德州在《高利贷法》中规定:在没有法律调整最高利率的情况下,年利率超过10%以上的放贷行为会被认定为高利贷;如果双方没有在年利率达成一致意见,则不得超过6%。[25]

在2000年前,德州没有关于发薪日贷款行业的相关规定,直到德州经济委员会(The Finance Commission of Texas)纳入了一些新的规则来回应对于发薪日贷款的管制。[26]在Texas Finance Code中提到,发薪日贷款不得低于7天的期限,对每一笔贷款放贷人每月收取10美元的费用,100美元的借款会在两周内收取11.87美元的费用,其年利率高达309%,同时允许展期贷款,但是必须降低费用的收取,[27]譬如对于100美元在28天的借款,只能一共收取13.73美元的费用。在德州年利率高于10%的消费者贷款由消费者信用局办公室(the Office of Consumer Credit Commissioner)负责,因此发薪日贷款也由其制定规则、颁发许可证和监管日常经营活动。[28]

资格审查:德州首先要求这种年利率超过10%的消费者贷款必须获得资格审批。[29]

信息披露:双方的合同必须含有有资格的企业名称、交易日期、总贷款数额、收取的费用金额(要求注明实际费用数额和年利率)以及最早的还款日期,[30]在展期还款中要注明还款的日期表。[31]除了合同需要注明的基本内容外,还要求在合同中注明消费者信用局办公室的名称和地址以及消费者求助热线,并且要做到风险提示:“这份贷款并不能满足长期的资金需求,只能用于短期及时的现金需求。同时在还款日到临时必须还清借款额和相应的费用。”[32]

期限:借款人有权利在还款日到来之前提前还款,提前还款后放贷人必须返还收取对应的费用;[33]放贷人不能持有支票超过31天,31天之后必须去存储机构兑现。[34]

在2005年德州的消费者花费在发薪日贷款上的数额达2.59亿美元。2011年德州立法机构通过了两个议案,在借款人收入的基础上对贷款总数额做了限制,要求数额不得超过借款人月家庭收入的25%,以及不得超过借款人月收入的32%。但是这两个议案没有对利率做出限制,也没有规定展期贷款的次数。[35]

在州议案没有对发薪日贷款做出有效监管的情形下,德州四个大的城市制定了法令来规制发薪日贷款,各城市的法令内容相似,其中休斯顿有以下方面的特殊规定:第一,发薪日贷款的数额不得超过借款人月收入的20%;第二,展期贷款的数量不得超过3次,这比《诚实借贷法》中规定的4次更为严格;第三,每一次展期贷款获得的款项中的至少25%由于偿还总的借款;最后,要求借款人提供月收入的证明,而不是让借款人自己说明月收入。[36]

四、法律监管体系

(一)利率限制的要求

在美国,各州自己规定法定最高利率,美国联邦政府有《反欺诈腐败组织法案》,该法案规定,如果利率超过各州规定的法定最高利率的两倍,不管是金融机构借贷还是民间借贷,都构成“放高利贷罪”,属于联邦重罪。为了防止变相高利贷,美国联邦法律规定,利息包括费用,判定一笔借贷利率是否超过法定最高利率,还要把放贷人收取的各项费用如管理费、手续费等加到利息里。[37]

在限制最高利率的各州立法中,对最高利率的限制通常取决于以下几个因素:(1)贷款用途;(2)贷款种类;(3)放贷人的种类;(4)发放用于特定用途的贷款。最高利率通常是一个固定利率,也可能是取决于某些指数的浮动利率,如联邦储备委员会的贴现率。阿肯色州非消费性贷款的高利贷界限为联邦储备利率加 5%,对于消费信贷高利贷通常界限为年利率17%。虽然美国国会一般情况下不会介入利率限制,但也有例外,如针对发薪日贷款,2006年10月美国国会专门通过了法律,规定向军人及其抚养人员发放的消费贷款年利率不得超过36%。[38]

发薪日贷款是次级放贷的一个种类,次级放贷是指向不符合传统放贷标准的借款人提供信贷的行为,次级放贷的借款人违约风险更大,相对应的次级贷款收取的费用通常比优质贷款更高,一些银行因为看到其盈利前景而进入次级贷款市场,2001年25家最大的次级贷款放贷人中的10家是银行的关联机构。[39]

次级放贷公司提供贷款的方式与传统放贷模式下银行的做法迥异,银行可以用客户存款发放贷款,但是次级贷款放贷人必须借钱来放贷,因此,次级放贷人主要赚取的是利率差,同时次级放贷公司通常向以下三类人发放贷款:第一类是信用记录不良的人,第二类是缺乏信用记录的人,第三类是负债过多而在主流市场上不符合获得更多信贷资格的人。越来越激烈的市场竞争使得整体信贷质量不断下降,迫使次级贷款放贷人不得不深入到潜在客户群里寻找客户,信贷质量降低,违约风险提高。[40]因此监管者开始加强对银行参与到次级放贷的监管。

1978年美国联邦最高法院审理Marquette National Bank of Minneapolis v. First of Omaha Service Corp一案,判决是:在利率高于银行客户所在州所允许的利率时,《全国性银行法案》授权在一个州经营的全国性银行向州外信用卡客户就未付余额收取按营业地所在州许可利率计算的利息。判决书指出:Omaha Bank位于内布拉斯加州,只要其符合内布拉斯加州的最高利率规则,就可以向其他州的居民发放贷款。明尼苏达州的居民一直可以自由地到访内布拉斯加州,并可以在内布拉斯加州获得贷款,没有意见认为,明尼苏达州高利贷管制的法律将适用于这些交易。如果银行的位置取决于每个信用卡交易的地点,“位于”这样用语的意义将极大地延伸,这致使现代跨州银行业的复杂体系陷入混乱状态。[41]

Marquette National Bank of Minneapolis v. First of Omaha Service Corp一案之后,全国性银行不再受到各州反高利贷法的限制,因为这些银行可以选择在没有高利贷限制的州注册,然后在全国开展业务。然而,反高利贷法对于其他的信贷机构仍具有约束力。为了避免各州反高利贷法的限制,早期的放贷人与联邦或州立特许银行达成合作协议(partnership agreements),委托这些银行将贷款发放给客户,银行可以放出贷款后,再将贷款出售给发薪日贷款机构,包括从客户收取款项的权利,这样,发薪日贷款机构可以继续为客户提供服务。在这一时期,发薪日贷款行业表现出显著的增长。[42]

货币监理署对银行将其特许状规避高利贷法律的做法予以关注,在其2000年的Advisory Letter中详细描述了发薪日贷款的风险,包括信贷风险、交易风险、集中性风险、合规性风险和法律风险等。[43]2002年在Eagle National Bank一案中,货币监理署发现,由于银行集中业务于发薪日贷款,银行将自身的财务生存能力置于危险之下,它将计划的管理交给了第三方,而这一计划违背了安全及稳健的银行标准。同时,货币监理署要求位于德州的Peoples National Bank停止从事发薪日贷款业务,依照该终止令,Peoples终止了同Advance America的联系并支付了175,000美元的民事罚款。[44]2004年财政部货币监理署在“最终规则:银行业务和营运(Final Rule: Bank Activities and Operations)”中提出,要积极打击参与发薪日贷款的全国性银行,尤其是其中涉及到消费者欺诈的机构,并且已经对4家与发薪日贷款人达成贷款启动合约的全国性银行采取了执行措施,要求银行中止与发薪日贷款人的关系。[45]

2005年联邦存款保险公司进一步对州银行与发薪日贷款机构的行为进行规制,限制了州银行与第三方发薪日贷款机构合作。

在实践中,这些新规定使银行停止了与发薪日贷款机构的合作。[46]于是,各州《反高利贷法》恢复了对发薪日贷款的规制。

(二)信息披露的要求

州议会和国会强加了对发薪日贷款机构的强制信息披露要求。

在某些州,发薪日贷款机构要显著地披露信息,并为借款人提供书面合同协议。这些披露可能包括有关贷款各项条件的信息,以及相关法律限制的信息。[47]

《诚实借贷法》(Truth in Lending Act)是目前规制发薪日贷款行业最重要的联邦法律,制定于1968年,并在此后被屡次修改。《诚实借贷法》的目的是要求消费贷款的放贷人向消费者披露借贷所需要的真实费用。[48]一开始,发薪日贷款机构声称他们不受该法约束,因为他们没有从事消费信贷。然而法院几乎一致认为,发薪日贷款应受到《诚实借贷法》管辖。[49]2000年,美国联邦储备委员会(Federal Reserve Board)修订了规则Z(Regulation Z)的正式解释,明确规定《诚实借贷法》规制发薪日贷款。

因此,发薪日放贷机构必须遵守《诚实借贷法》和规则Z的披露要求。《诚实借贷法》规定了两个关键的需要披露的信息:手续费和年化利率(APR),要求必须在所有需要借款人签字的合约或协议上,清楚说明贷款数额、手续费和年利率。但是由于年利率是基于贷款数额和期限决定的,而发薪日贷款的规模及期限并不统一,不同客户的年利率有极大不同,发薪日贷款机构无法发布统一的年利率。但美国有30各州要求发薪日贷款机构至少应该在他们贷款文件中明确列出年利率。

《诚实借贷法》和规则Z还要求发薪日贷款机构在宣传贷款产品时进行信息披露,同时要提供阶段性的信息披露,并且区别开放式和封闭式的借款方式。[50]《诚实借贷法》对开放式和封闭式借贷交易有不同的披露要求,对后者的披露要求更加繁多,并且要求披露总的财务费用。开放式信贷计划是一项财务计划,在这一计划下,债权人“合理地与其重复交易”,这类计划包含合法的信用卡贷款及更广泛的循环借贷义务。[51]

除了在披露信息的内容上有规定之外,规则Z在信息披露的形式上也有规定。首先,必须以书面形式记载上述要求披露的内容,同时借款人可以获得留存这些信息的方式;其次,记载上述信息的内容必须独立于其他借款文件,特别是关于费用、年化率以及利息额的必须显著标明;最后,关键性信息的披露必须在借款人签署借款协议之前,保证借款人充分了解协议内容以及可能的风险。[52]

(三)贷款数额等的限制要求

1. 执业许可

大多数州都对发薪日贷款机构有各种形式的许可要求,对发薪日贷款机构的资格进行审查,同时有诸如对贷款数额、对筹集资金方式的规定,以及对于违法行为的惩罚。[53]联邦存款保险公司对与发薪日贷款合作的银行进行监管,要求银行审查与其合作的发薪日贷款机构的风险。

2. 限制展期贷款

美国联邦众议院法案1214(House Bill 1214)提出了强制性的免息还款扩展计划,允许借款人可以选择每半年一次偿还至少六个等额的发薪日贷款。[54]

大多数州禁止“直接过渡贷款”(direct rollover loans)。越来越多的州也强制要求跟踪放贷人的数据库,限制放贷人向已经在其他放贷人数据库中的借款人放贷。这可以有效防止借款人多次向不同的放贷人借款达到展期(rollover loans)的目的,进而增加金融系统的风险。[55]

3. 贷款数额

稍微严格一点的州颁布法令,对同一个借款人同时获得的贷款数量进行限制,对于借款人连续贷款的情形,强制要求同一借款人两次贷款之间要有一定的时间间隔。有的州对单笔发薪日贷款的最高额度进行了限制,禁止向借款人提供展期贷款。还有一些州采取分区法以限制发薪日贷款机构的位置选择。[56]

[1] 课题组:“美国年化利率大于300%的发薪日贷款的有关情况”,载《西部金融》,2012年第1期。

[2] CFPB(Consumer Financial Protection Bureau):”What is payday loan?” http://www.consumerfinance.gov/askcfpb/1567/what-payday-loan.html,最后访问时间是2015年11月20日。

[3] CFPB(Consumer Financial Protection Bureau):”What is payday loan?” http://www.consumerfinance.gov/askcfpb/1567/what-payday-loan.html,最后访问时间是2015年11月20日。

[4] CFPB(Consumer Financial Protection Bureau):”What do I need to qualify for a payday loan?”, http://www.consumerfinance.gov/askcfpb/1593/what-do-i-need-qualify-payday-loan.html, 最后访问时间是2015年11月20日。

[5] 参见CFPB: http://files.consumerfinance.gov/f/201304_cfpb_payday-dap-whitepaper.pdf ,最后访问时间是2015年12月28日。

[6] 参见CFPB: http://files.consumerfinance.gov/f/201304_cfpb_payday-dap-whitepaper.pdf ,最后访问时间是2015年12月28日。

[7] Mann, Ronald J., J Hawkins, Just until payday loan, Ucla Law Rev, 2006, 54.

[8] ACE Cash Express, Inc., Annual Report (Form 10-K), at 9 (Sept. 12, 2005)

[9] 参见孙天琦:“美国发薪日贷款的操作及启示”,载《金融时报》,2011年12月。

[10] 参见CFPB: http://files.consumerfinance.gov/f/201304_cfpb_payday-dap-whitepaper.pdf ,最后访问时间是2015年12月28日。

[11] (美)罗伯特 德阳 罗尼 菲利普斯 张明莉 译:“炙手可热的美国发薪日贷款”,载《银行家》,

[12] 参见CFPB: http://files.consumerfinance.gov/f/201304_cfpb_payday-dap-whitepaper.pdf ,最后访问时间是2015年12月28日。

[13] FDIC: FDIC ISSUES EXAMINATION GUIDANCE FOR PAYDAY LENDING, https://www.fdic.gov/news/news/press/2003/pr7003.html,最后访问时间是2015年12月28日。

[14] Mann, Ronald J., J Hawkins, Just until payday loan, Ucla Law Rev, 2006, 54.

[15] https://www.fdic.gov/news/news/financial/2005/fil1405a.html

[16] 参见薛嵩:“金融消费者保护的改革——以美国《2010年华尔街改革和消费者保护法》为中心”,载《金融服务法评论》,2011年第1期。

[17] 参见涂永前:“美国2009年《个人消费者金融保护署法案》及其对我国金融监管法制的启示”,载《法律科学》,2010年第3期。

[18] 参见胡春梅:“美国消费者金融保护局的设立与权责”,载《金融法苑》,2012年第1期。

[19] Mann, Ronald J., J Hawkins, Just until payday loan, Ucla Law Rev, 2006, 54.

[20] Chris Cirillo, Payday Loan Regulation: Any Interes? Depaul Business & Commercial Law Journal, Vol11, 2013.

[21] 参见李猛:“发薪日贷款:特点、争论和启示”,载《国际经贸探索》,2008年第5期。

[22] Pew, “State Payday Loan Regulation and Usage Rates”.

[23] 参见课题组:“美国年化利率大于300%的发薪日贷款的有关情况”,载《西部金融》,2012年第1期。

[24] Pew, “State Payday Loan Regulation and Usage Rates”.

[25] TEX. CONST. art. XVI, 11.

[26] D Reynolds, A Look at Payday Loans& Current Regulation in Texas, Tex. Tech. admin, I. J, 2007

[27] TEX. ADMIN. CODE 1.605

[28] D Reynolds, A Look at Payday Loans& Current Regulation in Texas, Tex. Tech. admin, I. J, 2007

[29] 7 TEX. ADMIN. CODE 83.694(a)(2)

[30] 7 TEX. ADMIN. CODE 83.694(e)(2)

[31] 7 TEX. ADMIN. CODE 83.694(e)(6)

[32] 7 TEX. ADMIN. CODE 83.694(e)(3)

[33] 7 TEX. ADMIN. CODE 83.694(e)(4)

[34] 7 TEX. ADMIN. CODE 83.694(e)(5)

[35] Seeger Ted, Texas Cities Respond to Payday Lending, Houston Law Review, Vol. 52, 2014.

[36] Seeger Ted, Texas Cities Respond to Payday Lending, Houston Law Review, Vol. 52, 2014.

[37] 参见刘植荣:“国外判断’高利贷’的标准”,载《资本市场》,2012年第5期。

[38] 参见岳彩申:“民间借贷规制的重点及立法建议”,载《中国法学》,2011年第5期。

[39] [美]莉莎·布鲁姆、杰里·马卡姆:《银行金融服务业务的管制——案例与资料》,李杏杏等译,法律出版社2006年版,第304页。

[40] Evan M. Gilreath, The Entrance of Banks into Subprime Lending: First Union and The Money Store. 转引自[美]莉莎·布鲁姆、杰里·马卡姆:《银行金融服务业务的管制——案例与资料》,李杏杏等译,法律出版社2006年版,第304-305页。

[41] Marquette National Bank of Minneapolis v. First of Omaha Service Corp, 439 U.S. 299

[42] KE Francis, A Behavioral Law and Economics Analysis of the Payday-Loan Industry, Tex. I. rev, 2010, 88(3).

[43] OCC官网:Advisory Letter 2000-10 Payday Lending, http://www.occ.gov/,最后访问时间是2016年6月22日。

[44] [美]莉莎·布鲁姆、杰里·马卡姆:《银行金融服务业务的管制——案例与资料》,李杏杏等译,法律出版社2006年版,第317-318页。

[45] OCC官网:http://www.occ.gov/,最后访问时间是2016年6月22日。

[46] Mann, Ronald J., J Hawkins, Just until payday loan, Ucla Law Rev, 2006, 54.

[47] KE Francis, A Behavioral Law and Economics Analysis of the Payday-Loan Industry, Tex. I. rev, 2010, 88(3).

[48] [美]莉莎·布鲁姆、杰里·马卡姆:《银行金融服务业务的管制——案例与资料》,李杏杏等译,法律出版社2006年版,第268页。

[49] KE Francis, A Behavioral Law and Economics Analysis of the Payday-Loan Industry, Tex. I. rev, 2010, 88(3).

[50] http://files.consumerfinance.gov/f/201309_cfpb_payday_manual_revisions.pdf

[51] [美]莉莎·布鲁姆、杰里·马卡姆:《银行金融服务业务的管制——案例与资料》,李杏杏等译,法律出版社2006年版,第269-270页。转引自:Benion v. Bank One, Dayton, N.A. 144 F.3d 1056, cert. denied, 525 U.S. 963.

[52] Chris Cirillo, Payday Loan Regulation: Any Interes? Depaul Business & Commercial Law Journal, Vol11, 2013.

[53] KE Francis, A Behavioral Law and Economics Analysis of the Payday-Loan Industry, Tex. I. rev, 2010, 88(3).

[54] H.R. 1214, sec. 2(a), ? 129B(c)

[55] KE Francis, A Behavioral Law and Economics Analysis of the Payday-Loan Industry, Tex. I. rev, 2010, 88(3).

[56] 参见李猛:“发薪日贷款:特点、争论和启示”,载《国际经贸探索》,2008年第5期。