三、股东抽逃出资的基本路径与表现形式

相对于“禁止抽逃出资”的理念,我国实践中的争议主要集中于操作层面,即如何认定“抽逃出资”,特别是如何厘清它与股东-公司间正常的资金或财产转移之间的界限。长期以来,实务部门以及学界对抽逃出资的行为外观从不同角度进行了归纳和描述,观点见仁见智,或关注“未经法定程序”, [1]或侧重“账、实不符”、 [2]“暗中”等特点。[3]近期的研究则突出强调“股东侵占公司财产”的特征。这里,笔者借助于公司资产负债表结构来展现股东抽逃出资的基本路径以及具体表现形态,以期获得“抽逃出资”行为样态的一个完整图像。

(一)资合公司的一体两面——资产负债表

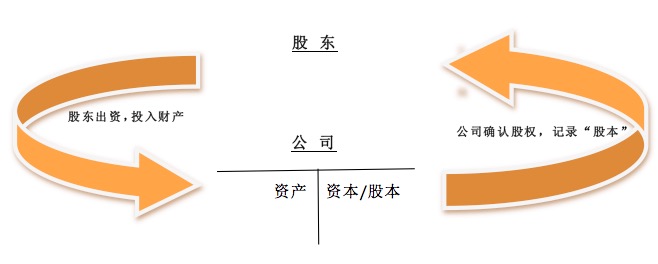

公司是股东出资设立起来的营利性法人。一方面,公司作为独立法人拥有了股东出资所投入的资产;另一方面,这种资产来源于股东出资,需要确认为公司的资本或股本,代表着股东或所有人在公司权益中所占的份额。上述两个方面在每一家资合公司身上都存在,且金额上是相等的,笔者称之为资合公司的“一体两面”特征。现实中,公司的“一体两面”在资产负债中最直观地展示出来。在公司最初设立时,公司拥有的全部资产都来源于股东的出资,资产负债表呈现出“公司资产=公司资本(股本)”的结构,如下图所示(见图1)。

图1 公司设立环节的股东-公司出资关系及公司资产负债表的初始结构

在上图中,左边代表着股东对公司的出资和投入,在公司资产负债表上反映为公司资产的增加。右边代表了公司向股东签发股份或股票、确认股权,同时资产负债表上记录资本(或股本)的增加。左右两边相等,即“公司资产=公司资本”。这也是公司资本负债表的初始结构,反映了公司设立时的状态,此时,“公司资产”与“资本”或“股东出资”之间存在着完全对应的关系。

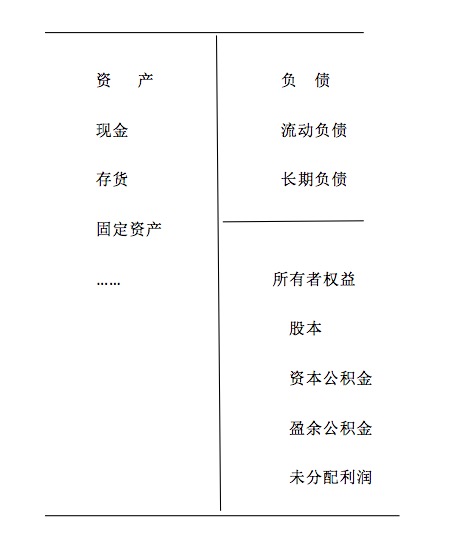

当公司成立以后,如果业务发展顺利,盈利颇丰,公司可能在分红后还留存了部分公积金用于扩大经营,甚至还通过举债快速扩张。由此带来公司资本结构的复杂化,如下面这张标准的现代公司资产负债表所显示(见下图2)。

图2 公司资产负债表结构例示

图2描述了一家持续经营中的公司的资产、负债与所有者权益的结构与状态,即“公司资产=公司负债+所有者权益”。它比图1中的“公司资产=公司股本”的结构要复杂,右半部分增加了“负债”,“资本/股本”也扩张为“所有者权益”,其中包含多个项目。但是,图2仍然反映出资合公司“一体两面”的特征,即公司拥有的“资产总额”与资产背后的“资金来源总额”之间的对应关系。这些资金来源所代表的法律关系分为两大类,一是股东的权益(或所有者权益),二是债权人的请求权。[4]可以说,“资产=负债+所有者”构成资产负债表的概念基础;而资产负债表作为记录、反映资合公司财务状况的基本工具,也给我们提供了一个分析股东抽逃出资行为的极其有用的逻辑框架。

(二)股东抽逃出资的两条基本路径

股东抽回出资意味着公司无偿地或无合理对价地向股东转移财产或利益,从而减少或者返还了股东在公司中的出资。从逻辑上说,在“公司资产=公司负债+所有者权益”的等式关系中,股东抽回出资意味着所有者权益中的“股本”减少,此时,为保持等式关系不变,对应的变化只能循着两条路径发生:一是公司资产相应地减少;二是公司资产不变,但公司负债相应地增加。实践中,这也正是股东抽逃出资的两条基本路径:[5]抽逃出资的最基本、最常规的路径是股东将其对公司的出资(实质上是相当于股本额的财产)又拿回去了。从公司的角度看,它体现为公司资产负债表上的“资产”、“所有者权益”两个部分发生了联动的变化:一方面,公司的现金减少了;另一方面,公司中的“资本”或“股本”也减少了,两方面减少的金额是一样的。

抽逃出资的另外一条路径是增加公司负债,如公司承诺偿还股东的个人债务,甚至为此在公司资产上设定了担保。[6]这种承诺在向股东无偿输送利益的同时损害了公司债权人的利益,因为与股东出资额相当的财产日后被用于偿还股东自己的而非债权人的债务,实际上减少了债权人所依托的、作为吸收公司经营风险的公司资本的数额。体现在公司资产负债表上:左边的“资产”一方不发生任何变化,但右边的“负债”和“所有者权益”发生了联动变化,公司“股本”减少了,而 “负债”相应地增加了。

上面的分析也展现了以“侵占公司财产”替代“抽逃出资”概念之主张的谬误所在。由于“抽逃出资”本身的语境比较丰富,这里区分两种情形加以说明。第一,若将“抽逃出资”解读为具体的抽逃行为或方式,则常规的抽逃出资路径的确意味着股东取得、占有了公司财产,但“增加公司负债”这一抽逃路径并不伴随股东侵占公司财产的行为,至少在一段时间内并非如此。从这个意义上说,“侵占公司财产”术语所指向的“抽逃出资”行为类型是不完整的。第二,若将“抽逃出资”直观地解读为公司股本不合法地减少了,它指的是资产负债表右边“所有者权益”的变化,那么,基于资本负债表的对称结构——换言之,基于公司的一体两面特征,在股东从公司无偿取得财产的路径下,“侵占公司财产”与“抽逃出资”实际上是对同一行为从两个不同角度进行的描述,二者是共生关系而非逻辑上的替代关系。综上,不论是“抽逃出资”的哪一种语境,它都无法被“侵占公司财产”所替代。

(三)抽逃出资的具体表现形式

虽然称之为两种基本路径,实践中,抽逃出资的具体表现形式因股东获得的公司资产形式或者给公司设定的债务形态的不同而多种多样。例如,就资产路径而言,公司可以向股东支付现金资产,这是最典型的抽逃出资方式;或者,公司将自己拥有的一幢价值不菲的不动产赠予股东,此时公司的“固定资产”就减少了。另外,公司也可以豁免股东欠公司的债务(如货款、贷款或工程款等),从而减少了公司的“应收账款”资产,等等。

此外,我们也可以从其他角度来描述抽逃出资行为。例如,由于法律上明确禁止股东抽逃出资,很多公司并不在账面上如实记录因股东抽回出资导致公司资产实际减少或负债增加。换言之,资产负债表上很少直观地呈现上述“资产”、“股本”同时减少,或者“股本”减少同时伴随“负债”增加的情形。这也就是人们通常所说的“账、实不符”。账实不符又可以大致分为两种类型:一是股东抽逃出资而公司账面上完全不记载;二是公司用其他会计科目进行掩饰,例如,公司一方面记录“现金”减少,另一方面记录“其他应收款”增加而非“股本”减少,从而用捏造的债权资产来掩盖股东抽逃出资的事实。我国《公司法司法解释三》第12条第(二)款列举的“通过虚构债权债务关系将其出资转出”大致就属于此种类型。通常来说,公司不如实记载股东抽逃出资,可能是为了规避工商年检,也可能是个别抽逃出资的股东(通常是控制股东)与公司管理层串谋以欺瞒其他股东。因此,抽逃出资又被描述为具有“隐蔽性”、“欺诈性”。不过,实践中也存在控制股东公然抽逃出资或者所有股东联合抽逃出资的情形,此时无论公司账目是否记录了抽逃出资,该事实在公司内部都是公开的,所谓“隐蔽性”或“欺诈性”只是针对外部第三人,如债权人、验资的会计师以及工商登记机关而言。

上面所讨论的情形都属于直接的抽逃出资,实践中还有间接的抽逃出资方式,即借助股东与公司间的商业交易来实现公司向股东返还出资的效果,德国学者称之为“变相的”、“隐性的”或“伪装的”的资本返还。[7]例如,股东出售给公司一项资产但作价远远高于市场公允价格,公司通过支付过高的对价而向股东返还出资。我国《公司法司法解释三》第12条第(四)款提到的“利用关联交易将出资转出”也属于此类。在域外,经历了法定资本制一百多年的约束或熏陶后,公司直接向股东返还出资或股东赤裸裸地抽逃出资的情形已经很少见了,判例法处理的抽逃出资问题大多涉及那些表面看来正常、实质在于掩盖公司将出资返还给股东这一事实的交易,[8]如支付给担任董事或高管职务的股东以过高的职务薪酬,向股东提供低息或无息贷款,或者与股东签订特殊合同允许其股权在公司清算前转化为债权,[9]等等。此外,有些交易看起来是公司对第三人进行的低价财产转移,但第三人实际上受股东控制或者有其他利益关联,也可以视为向股东返还资本。[10]针对这些变相或隐性返还资本的方式,英国、德国等国的法院在实践中发展出一些细致的规则,如“真实性”标准或者“一个有良知的、理性的商人在同等条件下是否会与第三人进行同类交易”标准,以便具体判断相关交易下公司是否向股东无偿或者超出合理对价而输送利益。[11]

综上,我们可以得到一个看似庞大、但内在逻辑清晰的抽逃出资行为的集合。它既包括直接的抽逃出资,也包括以正常交易伪装的间接抽逃出资;既有账面上如实记载的抽逃出资,也有账面上不反映或者用虚假账目掩饰的抽逃出资;既有对股东直接返还,也有通过对与股东有利益关联的第三方的支付而实现的曲线返还出资。它对于公司资产负债表的影响可能体现在公司资产减少,也可能体现为公司负债增加。无论通过哪一条路径,也不论采取何种具体方式,它们的共同特征是公司向股东无偿地或超过合理对价地转移财产或输送利益,并且这种转移导致公司资本或股本的减少,从而违反了资本维持原则。

四、抽逃出资的前提、边界与例外

然而,仅仅有“公司向股东无偿或超过合理对价而输送利益”的行为外观或路径,还只是认定“抽逃出资”的第一步。从公司资产负债表可以看出,归属于股东的“所有者权益”中不仅有“资本”或“股本”,还有公积金、利润等项目,如何能确定公司财产流出所减少的不是“所有者权益”项下的“利润”、“公积金”而一定是“股本”呢?举个简单的例子,假如公司用盈余公积金甚至资本公积金向全体股东分配或者向个别股东输送利益,其行为固然缺乏《公司法》上的依据,[12]甚至可以说是一种违法分配,但很难说它就构成了“抽逃出资”。现实中,当事人对交易目的的明示(如实施了利润分配程序)是一个重要的判断依据,但争议往往发生在各种间接的抽逃出资场合,因此就需要对交易性质做出推定。

目前,学理研究提炼出的判断标准主要有两个:一是取回、收回、抽回或转出“出资”或“出资财产”,[13]二是从公司抽回“相当于己缴纳出资数额的财产”。[14]但这两种标准均未考虑到公司所有者权益项下存在股本、公积金、净利润等不同资金来源,难以解决实践中工商机关以及法院深感棘手的交易定性问题。[15]另一方面,域外公司法实践中发展起来的“变相分配”标准也很难直接为我国所用,因为域外的抽逃出资问题大多是在公司清偿不能或者清算阶段提出的,[16]此时公司所有者权益项下几乎没有东西了,因此判断公司清算前对股东的利益输送构成“返还资本”相对容易,也没必要再进一步区分是“变相返还资本”还是“变相分配”。[17]相反,我国实践中的抽逃出资案件大多是在工商年检的行政执法过程中或者公司内部股东间冲突过程中冒出来的,此时公司还是一个持续经营状态,“所有者权益”项下的内容可能相对完整,因此就需要对公司利益流出所对应的“所有者权益”项目进行具体分析,以便区分“分配”、“变相分配”、“违法分配”与“抽逃出资”。

不仅如此,现代法治国家的理念也要求我们在认定抽逃出资时做这种甄别。我国《公司法》缺乏一般性“违法分配”行为的概念,遑论追究其责任,[18]因此变相分配、违法分配与“抽逃出资”的法律后果相差悬殊。实践中,当涉诉行为或引发争议的交易不具有直观的抽逃出资特征(如股东直接取回所出资的财产)时,当事人往往辩称是在进行分配或变相分配,甚至不惜承认自己有违法分配行为。当事人这种避重就轻的选择是完全可以理解的,且现代法治的基本理念是“法不明令禁止均可为”、“无罪推定”、“疑罪从无”,因此也不能说当事人的选择为法律所禁止。这就意味着,当缺乏直接证据而需要推定抽逃出资的存在时,除非能排除公司分配利润或分配公积金的可能性,否则不能推定“股本”减少或“出资”被抽逃。从这个角度看,认定抽逃出资,仅仅证明公司向股东输送的利益“与股东出资额相当”,甚至股东取回了所出资的财产都是不够的,[19]还需要证明这种利益流出侵蚀的是公司的“股本”而非其他所有者权益项目,且不属于法律规定的合法返还资本情形。若用资本负债表来说明,前文描述抽逃出资的路径与行为样态时主要关注的是资产负债表的“资产”与“负债”部分,此处认定“抽逃出资”的前提、厘清“抽逃出资”的边界则需要细致观察“所有者权益”的构成。[20]

(一)认定抽逃出资的必要条件——公司股本被侵蚀

在一个持续经营的公司中,归属于股东的“所有者权益”通常包括四个部分:1、股本,它由股东出资形成并进而决定公司的股权结构;2、资本公积,它主要来源于股东购入股票时支付的溢价,也包括一些按照会计准则纳入资本公积的特殊收益项目;3、盈余公积金,来源于从公司以前年度的利润中提取的法定公积金及任意公积金;4、尚未分配的净利润(以下简称“净利润”),包括公司当年实现的净利润以及以前年度净利润中尚未分配的余额。[21]

通常来说,严格意义上的“抽逃出资”,是指公司从“股本”中向股东无偿支付,这在公司所有者权益下仅有“股本”项目而没有资本公积金、盈余公积金、未分配利润时,是最容易做出判断的。此时,公司若向股东无偿转移财产或输送利益,不论借助何种形式——利润分配或者借贷、买卖等交易——,都必然构成“抽逃出资”或“资本返还”。另一种情形是,公司在所有者权益项下虽然有公积金或净利润,但公司向股东支付的金额大于公积金与净利润之和,[22]超出部分实际上源自股本,因此也构成“抽逃出资”。

相反,如果公司对股东的支付没有超出所有者权益项下的公积金与净利润之和,情形就比较复杂了,它取决于一国公司法对资本公积、盈余公积以及净利润用途的具体规定,由此将出现“抽逃出资”、“合法分配”、“违法分配”等不同结论。这里简要说明如下:

1、对于“资本公积金”,一国公司法可能基于资本公积主要源于股票溢价的事实而认为其属于股东“出资”的一部分,故对资本公积同样适用“禁止返还出资”规则。此时,公司对股东的无偿支付若出自“资本公积”,也就构成抽逃出资。[23]但是,资本公积中也有一部分来自未实现的收益,如公允价值变动收益以及我国2006年之前上市公司的债务重组收益。如果公司法规定这些未实现的收益不得用于分配,则公司从资本公积中支出相关款项就构成了“违法分配”,但不构成“返还资本”。

2、对于“盈余公积金”,虽然它是公司从以前年度利润中提留的资金,但域外各国公司法均不禁止从盈余公积金中分配股息。至于“净利润”,它更是公司向股东提供回报的主要源泉。因此,当公司以“净利润”或“盈余公积金”项下的资金对股东进行分配时,外观上均表现为公司财产无偿地流向股东,但它并不是抽逃出资,而是股东在享受从公司获得投资回报的权利。

3、当公司在利润分配程序之外向股东无偿给予财产或利益时,如果公司的确有公积金、净利润且二者的金额之和大于公司向股东支付的金额,则公司的行为违反了公司法关于利润分配的程序性规则而构成“违法分配”, [24]但它并未损害债权人利益,不构成“抽逃出资”。[25]从理论上说,此时应该允许公司采取事后的补正措施,如增补利润分配手续或者指定对应的资金来源或所有者权益项目。毕竟,公司法禁止抽逃出资的主要目的是保护债权人,并非刻意限制公司合法处置所有者权益;只要公司“股本”未被侵蚀,就不宜用“抽逃出资”这种严厉的规则来惩罚公司或股东。

需要说明的是,上文的分析主要着眼于抽逃出资对债权人的影响,因此并未区分公司是向全体股东按分配比例转移财产还是仅对个别股东进行利益输送。若从股东的角度观之,两类不同情形还会在公司内部治理方面引发不同的后果,并可能影响公司所采取的事后补正措施的具体方式。例如,假如公司的违反法定程序的分配是对全体股东按比例进行的,则通常只需要召开股东会对分配事项给予追认即可。若违法分配是对个别股东输送利益,其他股东可能否决分配事项,并基于股东平等原则请求法院撤销违法分配行为,追究获得不当利益的股东以及负有责任的公司董事或高管的民事责任。

(二)抽逃出资的边界——抽逃出资 vs 违法分配 vs 合法分配

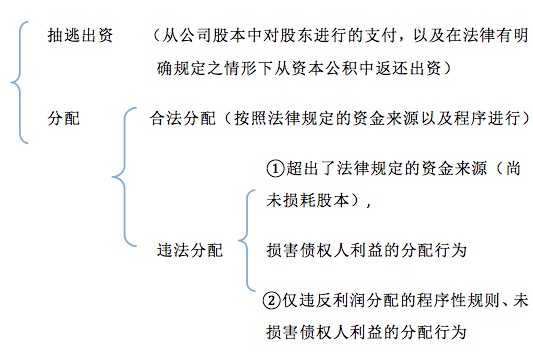

综上,在所有者权益的完整框架下,基于公司向股东输送利益所依附的不同资金来源,可以区分“抽逃出资/返还资本”与“分配”。其中,“分配”包括合法分配与违法分配,后者又可以进一步细分为仅违反程序性规则的违法分配与超出法律规定的分配基础、损害债权人利益的违法分配。构成“抽逃出资”的前提是公司从股本中向股东进行分配,或者,在公司法明确禁止的前提下从资本公积中向股东转移财产。这里用图示来说明“抽逃出资”的边界,即它与各种分配形式的区别以及二者与所有者权益项目之间的关系。(见图3)。

图3 “抽逃出资”与“分配”之间的界限

上述违法分配类型中的第①类的例子,如在公司法明确禁止资本公积用于分配的情形下,公司依然从资本公积中向股东分派。该类型的行为外观与抽逃出资类型中的“从资本公积中返还出资”近似,如何定性除取决于一国公司法的规定外,还与公司资本公积的具体构成有关,即究竟是出资溢价还是某些特殊的收益。若是前者,则可能作为抽逃出资;若是后者,则可能视为违法分配。由于此种法域下的公司债权人对公司的资本公积与股本均不会对股东分配有合理的期待,若公司从资本公积中分配,则可能令债权人的期待落空。

以这样一个分析框架来观察我国现行《公司法》,可以发现三个立法漏洞,导致实践中“抽逃出资”的边界变得模糊不清:第一,“禁止股东抽逃出资”中的“出资” 是仅指“股本”,还是包括主要由股票溢价所构成“资本公积金”,从法律条文看并不清楚。《公司法》第169条虽然明确了“资本公积金”只能用于扩大经营或转增股本,不得用于弥补亏损,但未明确资本公积金能否退还给股东。第二,盈余公积金能否用于向股东分配股息,也是一个存疑的问题。《公司法》第167条仅明确了公司税后利润的分配顺序,并未界定“分配”的概念,也没有明确哪些所有者权益项目可以用于分配。[26]第三,与缺乏“分配”概念相关联,《公司法》中也不存在“违法分配”的概念与规则。换言之,在我国现行《公司法》框架下认定公司无偿向股东转移利益是否构成“抽逃出资”时,由于“分配”概念的不清晰,导致“排除‘分配’之可能性”这个前提性问题呈现出很大的不确定性。笔者以为,这些立法漏洞也是实践中抽逃出资认定陷入困境的根本原因。

尽管如此,一些原则性的界限还是可以确定的。比如,当公司不存在净利润与公积金,或者不存在足额的净利润与公积金时,公司无论是以股息分配的名义还是借助各种交易形式向股东输送利益,都可以认定构成了“抽逃出资”。 再如,在公司编造财务报表、虚增利润并进行分配的情形下,它表明公司不存在“净利润”;此时应进一步考察公司是否有盈余公积金或资本公积金。若公司有公积金且其金额超过分配总额,则不宜认定为“抽逃出资”,而应作为“违法分配”处理;若公司无公积金,或者公积金少于分配金额,表明公司至少有一部分支付额实际上出自“股本”,则可以认定存在“抽逃出资”。从这个意义上说,《公司法司法解释三》第12条第(三)款将“制作虚假财务会计报表虚增利润进行分配”直接作为“抽逃出资”,明显过于武断了,没有考虑到公司可能有盈余公积金、资本公积金等情形。

(三)抽逃出资的例外——合法的资本返还

资合公司作为一个商事主体,有根据资本市场状况或者自身业务特点而合理调整资本结构的正当需求。为此,公司法也提供了减资、回购股份甚至清算等合法的资本返还方式,作为资本维持原则的例外。严格来说,公司清算程序发生在公司结束营业的情形下,此时已不存在资本维持原则的应用。但清算程序一般都要求公司先偿还全部债务,剩余财产才能在股东间分配,因此,其理念与资本维持原则是一致的。这里仅就减资与回购进行简要分析。

减资是指公司在存续期间依法定程序降低注册资本的行为。依公司资产流出与否,减资可分为形式性减资与实质性减资。形式性减资是指只减少资本额,不涉及资产流出公司,它通常发生在公司用资本弥补亏损的场合。实质性减资是指公司减少资本的同时,将相应金额的财产返还给股东。[27]

股份回购指公司从股东手中回购自身的股票,其目的可能是减资,也可能是基于法律、章程规定的特定事项的发生而购入股票,如在公司合并、分立时回购异议股东的股票,或者为实施股权激励而购入本公司的股票,等等。实践中,有些国有、集体企业改制成的股份公司或股份合作制公司要求职工股东(有时也包括管理层股东)在离职时退出股份,称为“强制赎回”。域外公司法下也存在闭锁公司或有限责任公司在股东死亡时由公司强制赎回其股票的安排。

不论是实质减资还是公司回购、赎回股份,都意味着股东优先于债权人回收了所投入的资本。对此,早期公司法的立场是“一刀切”的禁令。随着人们逐渐意识到公司调整资本结构的正常诉求,特别是20世纪后半期全球资本市场的发展对于回购交易合法化的迫切需求——体现在兼并、收购、股权激励、私有化、PE与VC投资等一系列交易中——,如今各国公司法基本上都认可了减资、回购交易,只是设定了一些约束以适度保护债权人利益。例如,大陆法系国家通常要求公司通知债权人并应债权人的要求提前清偿或提供担保,英美法系国家则要求公司在减资或回购后不得丧失清偿能力,等等。可以说,资本合法返还的途径受到法定条件或程序的约束。反过来,若公司未遵守法律规定的条件或程序进行减资、回购或赎回,则可能存在抽逃出资的嫌疑,具体判断需依特定个案情形而定。

(未完持续)

[1] 赵旭东、傅穹、孙有强等:《公司资本制度改革研究》,法律出版社2004年版,第301页。

[2] 江苏省高级人民法院民二庭:《关于股东瑕疵出资及其民事责任认定》,载《人民司法》2003年第3期;席建林:《试论公司股东抽逃出资的认定及其民事责任》,载《政治与法律》2005年第2期。

[3] 喻胜云:《股份有限公司发起人出资不实民事责任剖析》,载《安徽大学法律评论》2008年第2期。

[4] 在会计理论与实务看来,虽然公司作为一个独立的法人持有各种资产,但公司毕竟是法律上拟制的人格,形成各项具体资产的资金来源并不是源自公司本身,而是源自公司股东或债权人。即使部分资产(如现金)是公司销售实现的利润转化而来的,但利润最终归属于公司股东,因此也可以视为一种源自股东的资金来源。

[5] 德国公司法学者的类似观点,参见[德]托马斯•莱赛尔、吕迪格•法伊尔:《德国资合公司法》,高旭军、单晓光、刘晓海、方晓敏等译,法律出版社2005年版,第617页。

[6] 就会计处理而言,公司仅仅是与第三人签订担保合同而没有成为第一位的债务人,只会被视为“或有负债”而不能直接记录为“负债”。因此,仅有担保合同尚不会导致资产负债表的变化。但若公司承诺替股东还债且在自己的财产上设定担保,则公司成为第一位的债务人,情形就不同了。

[7] EVA MICHELER, DISGUISED RETURNS OF CAPITAL – AN ARM-LENGTH APPROACH, at http://papers.ss-rn.com/sol3/papers.cfm?abstract_id=1313144 (Last visited on Feb. 10, 2015).

[8] Gerhard Wagner, Distributions to Shareholders and Fraudulent Transfer Law, 7 European Business Organization Law Review: 217, at 221.

[9] 例见Barclays Bank Plc v. British & Commonwealth Holding Plc., [1995] BCC 19(affirmed [1995]BCC 1059, CA).在该案中,银行作为公司股东持有可赎回优先股。优先股发行条款中有一些特殊的约定,保证银行在公司清算时获得债权人的地位。法官判决其构成间接返还资本。

[10] 例见Aveling Barford Ltd v. Perion Ltd, 1989 BCLC 626。在该案中,公司将资产低价转让给大股东控制的被告,后者转手出售获利。后原告公司的清算人提起诉讼。法院查明,转让之际公司净资产低于公司股本,不符合分配条件,遂判决该转让交易无效。

[11] [英]艾利斯·费伦:《公司金融法律原理》,罗培新译,北京大学出版社2012年版,第183页以下;[德]托马斯•莱赛尔、吕迪格•法伊尔:《德国资合公司法》,高旭军、单晓光、刘晓海、方晓敏等译,法律出版社2005年版,第303页以下及第613页以下。

[12] 我国《公司法》仅在第167条中规定了“利润分配”,指从公司当年税后利润中对股东支付股利以及按照法律规定提取公积金等行为,没有规定盈余公积金(其中部分是法定公积金)是否能够用于分配。

[13] 例见席建林:《试论公司股东抽逃出资的认定及其民事责任》,载《政治与法律》2005年第2期;郑曙光:《股东违反出资义务违法形态与民事责任研究》,载《法学》2003年第6期;刘俊海:《公司法》,中国法制出版社2008年版,第67页;北京市第一中级人民法院民四庭:《公司法审判实务与典型案例评析》,中国检察出版社2006年版,第105页。

[14] 赵旭东、傅穹、孙有强等:《公司资本制度改革研究》,法律出版社2004年版,第301页。

[15] 实务部门普遍反映抽逃出资案件的四难——“介入难、取证难、协调难、定性难”,参见龙建林、白开荣:《公司股东抽逃出资的法律制裁及完善》,载《行政与法》2013年第4期。其中,前三难都属于程序与证据问题,“定性难”则涉及法理上的判断依据不清晰,也是本文所讨论的公司法内在逻辑的问题。

[16] Gerhard Wagner, supra note 45, at 222.

[17] 在英美法系国家,由于存在广义的、泛指公司对股东的无偿资源流出的“分配”概念,因此“变相分配”与“变相资本返还”之间的界限有时不太清晰。例如,英国的Aveling Barford Ltd v. Perion Ltd, 1989 BCLC 626,英国学者自己解为变相返还资本,而我国学者则将其解读为变相分配。对比EILIS FERRAN, COMPANY LAW AND CORPORATE FINANCE, at 356-357(Oxford University Press, 1999) 以及参见张保华:《分配概念解析——简评《公司法》司法解释三中的“抽逃出资”》,载《政治与法律》2011年第8期。在大陆法系国家,分配通常是一个狭义的概念,仅针对净利润(特定情形下还包括盈余公积)的分配,因此“资本返还”与“非法分配”之间的界限相对来说还是比较清楚的。

[18] 《公司法》第167条仅列举了一种违法分配的情形,即公司在弥补亏损或提取法定公积金之前分配当年税后利润。

[19] 例如,公司设立时股东出资一幢房产供公司经营使用。后公司经营良好,为进一步扩展业务而购置了商业中心区的地产并搬到新址经营,原来的经营用房就直接还给原出资股东了。这种情形究竟构成资本返还、抽逃出资还是分配,需要结合公司对交易目的的描述以及所有者权益的具体状况来判断。

[20] 事实上(尽管鲜少为法律人意识到),现代公司资产负债表下“所有者权益”的基本结构与分类方式并非源自会计专业人士的主观臆造,而恰恰是在公司法漫长的规制抽逃出资、践行资本维持原则的历史进程中逐步成型的。参见汤云为、钱逢胜:《会计理论》,上海财经大学出版社1997年版,第392页。

[21] 此处的“尚未分配的利润”一词与我国现实中资产负债表上的“未分配利润”科目不同,是基于本文论述目的而对会计报表项目所做的一种浓缩与汇总。现实中,我国公司的“分配”行为主要是针对损益表计算出的当年净利润进行的,期末资产负债表上的“未分配利润”通常指已经完成了分配过程后剩下的余额。由于本文所使用的分析工具仅为资产负债表,未涉及损益表,因此笔者就把损益表的当年净利润数据直接纳入到资产负债表中,以“尚未分配的净利润”这个更一般性的术语来概括,它包括了本年已经实现但尚未分配的净利润以及以前年度留下的分配余额。

[22] 借用美国公司法的术语,此一差额称为“资产负债表溢余”(balance sheet surplus),即净资产大于股本的金额。它也是美国特拉华州公司法下的分配基础,参见《特拉华州普通公司法》第170条(a)款,左羽译,法律出版社2001年版。

[23] 例见德国股份公司法的实践,[德]托马斯•莱赛尔、吕迪格•法伊尔:《德国资合公司法》,高旭军、单晓光、刘晓海、方晓敏等译,法律出版社2005年版,第614页以下。

[24] 各国公司法对利润分配的程序有不同规定,如大陆法系国家多要求股东会对利润分配做出决议;美国则采取董事会决议程序;英国除要求董事会向股东会提出分配预案并由后者通过外,还要求会计师先出具公司有可分配利润的报告。

[25] 根据分配行为是否损害债权人利益,违法分配可分为两类:一是违反法定资本制度,损害债权人利益的分配,如从股本中分配;二是仅违反了公司法关于分配决议的程序要求,并不损害债权人利益的分配行为。两类违法分配在股东的返还义务、债权人的返还请求权以及董事、监事的法律责任等方面均不相同。参见张保华:《分配概念解析——简评《公司法》司法解释三中的“抽逃出资”》,载《政治与法律》2011年第8期。

[26] 参见刘燕:《会计法》(第二版),北京大学出版社2009年版,第319页以下。

[27] 此外,我国实践中还有一种特殊的减资方式,就是中外合作企业的外方提前收回投资。《中外合作经营企业法》第22条规定:“中外合作者在合作企业合同中约定合作期满时合作企业的全部固定资产归中国合作者所有的,可以在合作企业合同中约定外国合作者在合作期限内先行回收投资的办法。”为了保护债权人利益,并减轻中方合作者潜在的债务风险,该法同时规定,“外国合作者在合作期限内先行回收投资的,中外合作者应当依照有关法律的规定和合作企业合同的约定对合作企业的债务承担责任。”对于外商提前回收投资是否违反资本维持原则,学理上存在争议。参见谢晓尧、刘恒:《论中外合作经营企业先行回收投资的法律性质》,载《法商研究》1997年第3期;另见《中外合作经营企业外国合作者先行回收投资审批办法》(财政部令第28号,2005)。