【作者】:李一茗

【作者简介】:北京大学金融法研究中心

【内容摘要】:股转公司依据自律监管规则对姜素华采取自律监管措施,认定其“申报或成交行为造成市场价格异常或秩序混乱”,处以限制账户交易6个月的决定。但通过对监管依据的分析,姜素华的行为不能满足该条款所需的主观目的要件和客观后果要件,股转公司没有进行充分论证而做出的处理决定有失公允。后续出台的对协议转让申报价格进行限制的规定,在一定程度上可以减少畸低或者畸高价格申报的情形,但该规则的合理性以及后续效果仍存在一定疑问。

【关键词】:新三板 交易规则 协议转让

2017年开年以来,新三板市场可谓是好戏连台,你方唱罢我登场。2月6日,全国中小企业股份转让系统有限责任公司(以下简称“股转公司”)对屡次三番以一分钱或其他超低价格“捡漏”的“姜素华”账户处以限制交易的自律监管措施。作为第一起惩戒“一分钱捡漏者”的案例,引发一片哗然。然而这厢讨论尚未平息,3月10日又爆出“宁波水表”事件,这次则是以1970元的超高价格达成交易,新三板“乌龙指”再度被推向舆论的风口浪尖。当我们翘首以待这次股转公司会采取何种措施时,它悄悄地放出了大招,在3月25日发布了《关于对协议转让股票设置申报有效价格范围的通知》(以下简称《通知》),企图从根本上消灭以畸高或畸低价格交易的情形。

股转公司对姜素华的处理决定是否依乎法理,合乎情理?其惩治“捡漏”的监管用意何在?对协议转让价格进行限制的新规,其效力以及实施效果如何?本文将详细分析股转公司对姜素华的处理决定,并对上述问题进行讨论。在姜素华罚期业已过半的今天,拂开表面积落的陈灰,或许可以更为清晰地审视事情的本来面目。

一、前情提要:“最牛股神”遭封杀

(一)“姜素华”何许人?

姜素华者,新三板一账户之名也,尝以低价于新三板购得股票,收益率动辄百倍以上,欣欣然此致富之坦途,未料成监管者儆猴之首杀者,课之以限制交易之责,以此而闻达于世人。

以上是对姜素华案的简要概括,具体细节可见之于股转公司做出的《关于对“姜素华”采取限制证券交易的自律监管措施的决定》(以下简称《决定》)。根据《决定》所载,姜素华账户自2016年5月至2017年1月期间,存在多次以异常价格成交的违规行为,主要表现为以严重偏离市场行情的低价买入股票。《决定》中列举了这几个月时间里姜素华账户的四次违规交易行为,下表可以直观地展示这几次异常交易情况以及股转公司相应的监管措施。

“姜素华”账户异常价格成交情况汇总表

|

时间 |

股票代码 |

股票简称 |

转让方式 |

交易价格(元) |

交易股数(万股) |

监管措施 |

|

2016.5.27 |

831419 |

鸿铭科技 |

协议 |

0.02 |

0.2 |

书面承诺 |

|

2016.5.31 |

833914 |

远航合金 |

协议 |

0.01 |

1 |

出具警示函 |

|

2016.8.26 |

834238 |

泰昂能源 |

协议 |

0.24 |

124.421 |

再次出具警示函 |

|

2017.1.4 |

430207 |

威明德 |

协议 |

0.92 |

11.225 |

限制证券账户交易6个月 |

以姜素华买入远航合金的情况为例对他的收益情况进行简单的计算,其买入价格为0.01元/股,这只股票现在的价格为3.93元/股,[1]如果以这一价格卖出,则姜素华收益为39200元,收益率达到392倍。而且在短短八个月之内,完成了四笔类似的交易,网友戏称其为“最牛股神”。

(二)“股神”养成记

根据我们的常识,似乎很难相信有股票的价格会跌至一分钱、两分钱的境地,那么姜素华是如何实现用“一分钱”(这里的一分钱,泛指以极低价格进行交易的情形,而非实指,后文的“一分钱交易”等,如无特别说明,亦同)买股票这样神奇的操作呢?市场上大多将他的行为定义为“捡漏”,这个“漏”从何来?又是怎样被“捡”到的呢?不难发现,姜素华这四笔交易的成交方式均为“协议转让”,因此需要首先揭开新三板股票协议转让规则的神秘面纱。

根据新三板的交易规则,一笔交易的完成需要经过委托——申报——成交确认三个环节。三个环节的操作主体各不相同,市场投资者与主办券商签订证券买卖委托代理协议,通过书面或电话、自助终端、互联网等委托方式委托主办券商买卖股票;主办券商接受投资者的买卖委托后,按照委托的内容向全国股份转让系统申报;全国股份转让系统根据情况对符合条件的买卖申报确认成交。

在协议转让中,投资者可以进行的操作是委托,其可以选择的委托方式有三种,分别是定价委托、成交确认委托和互报成交确认委托。与之对应的,主办券商的申报则分为定价申报和成交确认申报,成交确认委托和互报成交确认委托在主办券商的申报环节统一为成交确认申报。由此形成的成交模式分为两种,以下分别介绍。

模式一——“定价-成交确认模式”

这一模式的操作流程是,投资者发出定价委托的指令,委托主办券商按其指定的价格买卖不超过其指定数量的股票,委托的内容包括证券账户号码、证券代码、委托数量、委托价格以及买卖方向。主办券商根据指令向全国股份转让系统发出定价申报,这笔申报就会现在交易序列中,此时系统中的所有转让参与人都可以看到申报情况,相当于向公众发出了我要买入或卖出的要约。同时,系统会给这笔申报分配一个成交约定号。如果有投资者有意向与之成交,需要发出成交确认委托的指令,委托主办券商以该等价格和数量与该指定对手方确认成交,委托的内容除了证券账户号码、证券代码、委托数量、委托价格以及买卖方向外,还需要填写希望与之成交的那笔申报的成交约定号。主办券商接受委托并向全国股份转让系统发送成交确认申报。全国股份转让系统则按照时间优先原则,将成交确认申报和与该成交确认申报证券代码、申报价格相同,买卖方向相反及成交约定号一致的定价申报进行确认成交。

该模式的特点在于,投资者在发出委托时并不确定与之交易的对象,而仅仅是希望以自己确定的价格转让一定数量的股票,在市场上寻找交易对手方。

模式二——“互报成交确认模式”

这种模式也被称为“手拉手交易”,具体的操作方式是,投资者发出互报成交确认委托,其内容除了包括证券账户号码、证券代码、委托数量、委托价格以及买卖方向这些基本信息外,还需要载明交易对手方的交易单元和证券账户号码,以此来锁定交易对象,主办券商据此向全国股份转让系统发出成交确认申报。这样,当两笔证券代码、申报价格和申报数量相同,买卖方向相反,指定对手方交易单元、证券账户号码相符及成交约定号一致的成交确认申报进入全国股份转让系统后,系统将对其进行确认成交。

这一模式下,投资者双方已经就交易的股票、价格、数量等情况达成合意,只是通过交易系统完成来转让。

基于新三板协议转让规则,不难推理出姜素华有两种途径以一分钱的价格买入股票。

第一,在“定价-成交确认模式”下,市场上有人挂出一分钱的卖单,姜素华看见之后,迅速发出成交确认委托,买入了这笔股票。

第二,在“互报成交确认模式”下,姜素华与股票的持有者约定了用一分钱交易股票。

股转公司出具的《决定》中写明姜素华的这些交易均为“点击成交其他投资者低价卖出申报”,这就否定了第二种推测。而在第一种推测下,也可以衍生出很多可能性去解释为什么会出现这样的卖单,总体来讲有卖方操作失误和非操作失误之分。

在非操作失误的情形下,可能卖方就是想以定价委托的方式,向市场上的所有投资者表示愿意以一分钱、两分钱这样的低价转让自己持有的股票,至于卖方这一举动的心态如何,是竞争对手的恶意打击还是自我炒作的广告宣传,抑或其他,我们不便进行揣测,尽管这种可能性极低,但也不失为一种情形,姑且列举在这里。

在操作失误的情形下,又包括填错委托类型和填错委托价格两种可能,卖方有可能是想要以低价与特定的交易对手方成交,此时本应提交互报成交确认委托,以保证本次交易仅能被特定的对象介入,但却误提交了定价委托,给了市场上其他投资者以可乘之机;也可能是委托类型没有填错,但是填错了委托价格,比如写错了小数点之类的,“宁波水表”事件大抵如此,只是该事件是买方填错了小数点而导致的超高价格成交。

新三板市场在我国尚属于新生事物,很多人对其交易规则并不熟悉,相较而言,卖方操作失误填错委托的情形发生的概率更大。这也就解释了新三板协议转让下“漏”从何来的问题,由此也为“捡漏”留下了生存空间。此前对于姜素华案的众多讨论中,有人总结出其可以多次捡漏成功的四板斧。一要“勤奋盯盘,交易时段最好目不转睛”,才有机会发现别人挂错的卖单;二要“术业有专攻,专盯经常发生异常交易的公司”,这类公司挂错卖单的几率更加大;三要“眼疾手快,一看到有超低价的成交确认卖出委托立即点击成交”;四要“超级幸运,如果不是刚好手拉手交易卖方下错委托,盯到地老天荒也是白盯”。[2]

(三)民间封神,监管封号

不管民间认为姜素华捡漏手法高明也好,超级幸运也罢,作为新三板自律监管机构的股转公司却是开出一纸罚单,认定其行为违反了新三板的相关业务规则,对其做出了限制账户交易的处理措施。

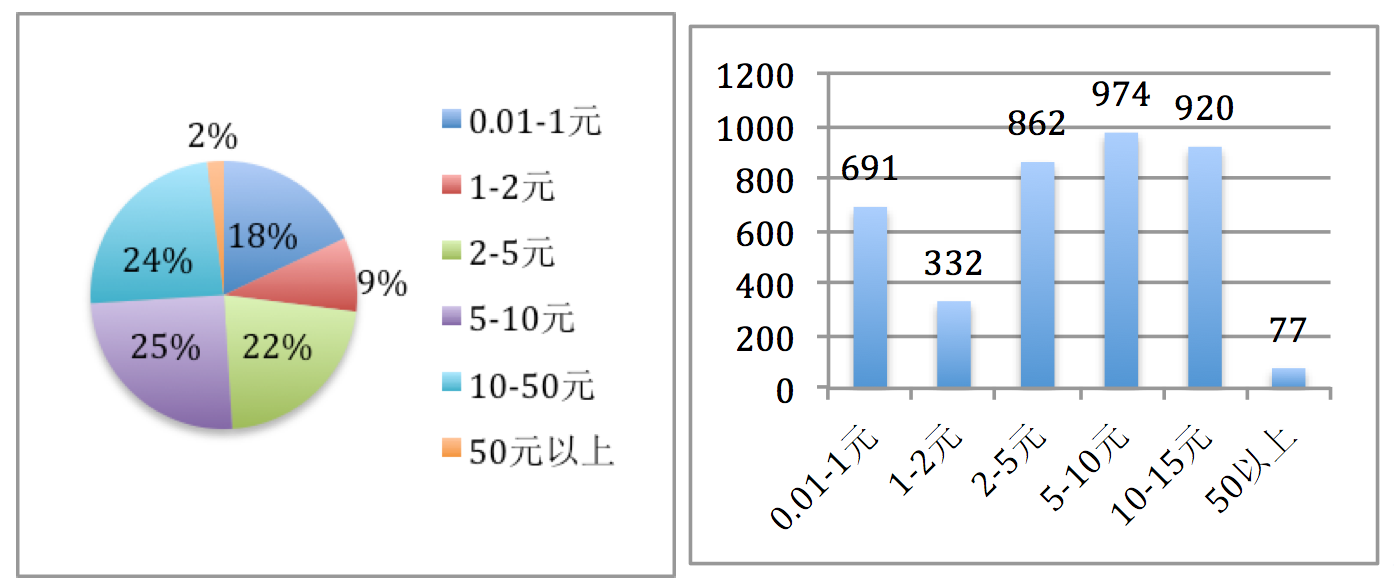

其实通过上文对新三板协议转让方式的介绍,可以看出新三板一分钱交易这事儿一点也不神奇。协议嘛,你有情我有意,纵使价格高或低,只要双方都乐意。事实上,此前新三板市场中存在着大量的低价或高价成交的情形。新三板智库曾经进行过统计,仅2015年上半年,成交价格变动幅度超过50%的情况就多达3856笔,其中成交价格在0.01-1元区间内的有691笔。

2015年1-7月新三板市场异常价格情况统计图[3]

既然新三板市场一分钱交易屡见不鲜,那么为什么只有姜素华收到了自律监管决定呢?姜素华的行为相比于其他交易是否具有特殊性,决定了监管者需要对其行为进行特别规制?监管者做出处理决定的监管依据是否合法合理?本文接下来将对此进行分析。

二、案情演绎:监管决定何所恃

股转公司在《决定》中给出的监管依据是《全国中小企业股份转让系统股票转让细则(试行)》(以下简称《股票转让细则》)第113条,认为姜素华的行为违反了第九项关于“申报或成交行为造成市场价格异常或秩序混乱”的规定。

根据证监会2013年发布的《全国中小企业股份转让系统有限责任公司管理暂行办法》,全国中小企业股份转让系统,是经国务院批准设立的全国性证券交易场所,全国股转公司为其运营管理机构。[4]这可以视为是证监会对股转公司监管权限的授权依据。作为自律监管机构,股转公司可以在不与现行法律法规相冲突的前提下,制定相应业务规则,并对相关市场参与主体进行自律监管。《股票转让细则》就是股转公司制定的业务规则,因此,股转公司有权据此进行自律监管措施,那么问题在于股转公司所依据的条文是否适用于姜素华案的情形。

(一)《股票转让细则》第113条第(九)项解读

笔者对全国中小企业股份转让系统官方披露的监管公告进行调查,查阅了自2014年3月14日至2017年4月7日的自律监管措施决定书,[5]试图找出股转公司援引该条款进行处罚的案例,从中总结该条款的适用情形。但遗憾的是,从官方披露的文件中并未找到援引这一条款的其他案例。仅在网络上检索到一例对川盛科技三名股东的监管决定,据称股转公司认为这三人在交易过程中存在异常价格申报的情形,违反了《股票转让细则》第113条第(九)项的规定,对其采取了要求提交书面承诺的监管措施。[6]但从官方披露的监管公告中没有查询到这份自律监管决定的原始文件,具体原因不明。

因此,我们无法从监管者对这条规则运用的先例和经验中获知其对此规则的理解,只有结合上下文规则以及基本法理,试图对此规则的含义以及适用情形进行解释。

从体系上来看,第113条第(九)项位于《股票转让细则》第八章,规定了应予以进行自律监管的转让情形。该章节第112条概括性地规定了股票转让过程中,股转公司予以重点监控的情形,而第113条是对其中第(二)项“可能影响股票转让价格或者股票成交量的异常转让行为”的进一步具体规定,列举了十种异常转让行为的具体表现以及一项兜底条款。

从条文表述来看,《股票转让细则》第113条其实涵盖了在证券法理论中所重点打击的内幕交易和操纵市场的主要行为方式。如第一项“可能对股票转让价格产生重大影响的信息披露前,大量或持续买入或卖出相关股票”对应的是内幕交易的主要表现,而第二至十项则是目前操纵市场的主要手段。[7]但第九项的文字表述显得逻辑赘余,其他几项都描述了具体的行为方式,需要结合前述“可能影响股票转让价格或者股票成交量”的行为后果共同判断,而第九项的“申报或成交行为造成市场价格异常或秩序混乱”,同时包含了行为方式和行为后果的描述,行为方式上申报和成交行为几乎涵盖了市场参与主体在新三板市场上可以进行的主要操作行为,行为后果上“秩序混乱”的范围似乎也比前述后果的范围更加宽泛。投资者或者主办券商在新三板市场上的许多行为很容易就落入这个条款的范畴。

可以理解这样一则条款的目的是试图将未来可能出现,或者已经出现但尚未纳入调整范围的影响市场秩序的行为一网打尽,作为兜底性条款而设置。但是过于宽泛的认定标准和涵摄范畴为市场参与主体带来了很多不确定的风险,使其无法通过对行为后果的合理预期而安排自己的行动。对监管者而言,也容易因执法标准不明而遭受选择性执法、任性执法的诟病。因此,有必要对这个条款的适用情形加以厘清。

申报和成交行为本身并不违法,这是在证券交易市场中最主要的操作行为。那么如何认定一个申报或者成交的行为造成了市场价格的异常或者秩序混乱呢?一个关键的判断标准是投资者的主观意图,需要投资者本身有意通过自己的申报或者成交行为影响股票的市场价格或者成交量,诱使其他投资者据此对股票价格未来的走势做出错误判断和投资决策,进而从中获取利益,同时在客观上需要达到影响市场价格或者秩序的后果。

因此,第113条第(九)项可拆分为如下构成要件:第一,投资者申报和成交时有影响市场价格和秩序的主观目的;第二,进行了申报或者成交行为;第三,达到了造成股票市场价格异常或秩序混乱的行为后果。三者须同时满足方可适用。

(二)姜素华案的适用

本案中,姜素华作为投资者进行了委托操作,进而完成了申报和成交行为,此要件无须过多讨论,重点是姜素华在进行此项操作时是否具有影响市场价格和秩序的主观目的,以及其行为后果是否造成了股票价格异常或市场秩序混乱的后果。

1. 主观目的要件

但自古人心难测,站在事后监管的角度,很难对当事人行为时的主观目的加以证明,通常采取的做法是根据成交方式、成交量等客观因素对当事人的主观心态进行推定。

从行为方式上看,根据股转公司的《决定》,姜素华的四笔成交方式均为“点击成交其他投资者低价卖出申报”,如本文第一部分所述,也就是通过“定价-成交确认模式”完成的申报与成交。这种模式下,意味着市场上有人挂出了低价的卖单,不论这种低价卖单是否是由于操作失误导致的,姜素华只是在看到了这笔卖单之后点击确认与之成交,很难说作为买方的姜素华有影响市场价格和秩序的主观心态。相比之下,挂出卖单的人在主观上具有影响市场价格和秩序的可能性更大。此时,如果以第113条第(九)项作为处理依据,但根据股转公司的监管公告,却只罚了姜素华,没有对与之交易的对手方加以处罚,未免显得有失公允。打个不太恰当的比方,如果说天上掉馅饼扰乱了社会主义人人勤奋工作的良好秩序,滋长了不劳而获的不正之风,要对其进行处罚,那只罚接馅饼的人,不罚扔馅饼的人是不是也有点说不过去。

从成交量上看,姜素华被股转公司认定为异常的四笔交易中,除了泰昂能源那笔有124万余股的成交量,其他三笔的成交量都比较小,远远不能达到影响市场价格和秩序的程度。虽然从成交次数上,股转公司认定其存在“多次”异常价格成交的“违规行为”,但姜素华的四笔交易分别对应着不同的企业,这些企业在业务范围、股权关系等内容上没有联系,也无法据此认定其具有影响市场价格和秩序的主观目的。在成交时间上,四笔交易发生的时间也是零散的、随机的,不能通过其间的联系进而对当事人的主观意图做出判断。

因此,从姜素华案所披露的各方面因素来看,无法认定姜素华有影响市场价格和秩序的主观意图,

2. 客观后果要件

客观结果上,《股票转让细则》给出的两个判断标准分别是股票价格异常和市场秩序混乱。

首先看股票价格异常这个标准,看上去似乎比较明确,只需要考虑价格因素。这里面暗含了一个对正常价格的假设,只有知道什么是正常的,才可以判断何为异常。在股转公司2017年3月25日那则《通知》没有发布之前,对价格异常的判断是以2014年6月发布的《全国中小企业股份转让系统股票异常转让实时监控指引(试行)》(以下简称《监控指引》)为准,其中规定对于协议转让方式的股票,成交价格较前收盘价变动幅度超过50%的情形,应视为是异常价格,全国股转公司于次一转让日进行公告。而作为基准的收盘价,根据《股票转让细则》第84条,其确定标准为:当日最后30分钟转让时间的成交量加权平均价;最后30分钟转让时间无成交的,为当日成交量加权平均价;当日无成交的,为前收盘价。

股转公司的逻辑是,以多笔协议转让成交价格的平均价为参考标准,作为市场的正常价格。这样一种思路与沪、深交易所对股票价格涨跌幅的限制类似,即上下变动不超过前收盘价的10%。问题在于,沪、深交易所的前收盘价是通过集合竞价的方式产生的,所谓集合竞价是指对一段时间内接受的买卖申报一次性集中撮合。在竞价交易制度下,通过大量、频繁的买卖双方公开报价,以竞价形式确定股票买卖价格,由此形成的价格能够反映市场投资者对股票价值的普遍认识与判断,可以认为是相对公允的价格,对市场而言具有一定的参考意义。

但新三板的《股票转让细则》虽然规定了协议转让、做市转让和竞价转让三种方式,实践中却并未实施竞价转让,只是作为协议转让的补充,在每个转让日的申报结束后,全国股份转让系统按照时间优先原则,将证券代码和申报价格相同、买卖方向相反的未成交定价申报进行匹配成交。挂牌公司根据自身条件自行选择协议转让还是做市转让方式。截止到2017年4月7日,在新三板上挂牌的企业数量为11038家,其中选择协议转让方式的有9432家,占到85%以上。[8]可以看出,协议转让是新三板的主要交易方式。而协议转让则意味着买卖双方私下、单独进行协商,其价格确定带有很强的个体性、差异性。尽管新三板在“一对一”的“互报成交确认模式”外独创了“一对多”的“定价—成交确认模式”,看起来似乎有一定公开性,但采取了点击确认成交方式,即对于市场上公开挂出的一笔卖单,如果认可其申报的价格有意与之成交,只有发出确认成交委托,填写该笔卖单的约定号,系统才会对这两笔申报确认成交,其本质上依然是不连续的逐笔交易。因此协议转让下一笔交易形成的价格能否作为另一笔交易的参考价格,笔者对此抱有疑虑。那么,新三板股票市场公允价格的认定存在困难,也就决定了对股票价格异常的判断其实值得商榷。

至于市场秩序混乱这个标准,则更难把握。理论上,股票市场的有效性表现为股票价格能否反映所有相关信息,人们假定,在一个完善的市场、交易成本为零的情况下,股票市场的价格一定会反映所有的相关信息,这就是一个有效市场。[9]也就是说,当某些市场参与者通过操纵和影响某些因素进而影响市场价格,使其不能准确反映所有相关信息,此时或可谓之市场秩序混乱。这就又回到了什么样的价格是可以反映所有相关信息的价格,这样一个令人颇为困扰的问题上。

可见,在客观后果这一要件的认定上也存在一定困难。倘若不考虑认定标准存在理论障碍这点,按照股转公司《监控指引》中对价格异常的认定思路,姜素华四笔交易的成交价格无疑可以说是“异常”的,但异常本身并不具有进行自律监管的特殊性。如上所述,按此标准,新三板存在大量的“异常价格”交易,前有古人,后亦有来者,宁波水表“1970元/股”的天价不可不谓“异常”,仅对姜素华采取监管措施似乎有失公道,至少笔者在股转公司官方网站公开的监管公开信息中并未检索到其他此类监管公告。

而从《股票转让细则》第113条第(九)项的表述来看,“造成股票价格异常”除该笔申报本身价格“异常”外,更强调这笔交易会对其他市场交易产生影响。如果以此来审视姜素华这四笔交易,鸿铭科技和远航合金在成交当日为最低价格,但在此后较长时间内的其他交易价格并未受到该笔极端价格的影响。而泰昂能源的情形较为特殊,对于2016年8月26日的交易,公司实际控制人表示为误操作,股票转让价格明显低于公司的每股净资产等公允价格,于2016年8月29日上午开市时紧急停牌,并发起了相关诉讼程序。[10]威明德则更加特别,根据查阅到的资料显示,威明德自2016年12月27日就有一笔以0.92元/股成交的1,500,000股交易,到姜素华2017年1月4日同样以0.92元/股成交的112,250股,期间以及此后均无其他成交交易。[11]那么至少对威明德这笔交易来说,不宜将“股票价格异常”归咎于姜素华的操作。其实如上所述,协议转让制度本身也决定了单独、分散、不连续的单笔交易很难对其他交易的成交价格产生影响。

(三)小结

通过以上分析,可以看出,在股转公司对姜素华做出自律监管决定的时候,姜素华的申报和成交行为符合新三板协议转让规则,无法通过其客观行为表现认定其具有影响市场价格和秩序的目的,也不能认定其造成了市场价格异常或者秩序混乱的后果。

三、后续尾声:新规出台堵漏洞?

新三板的前身是中关村科技园区非上市股份有限公司股份报价转让试点,承其而来,在制度设计上带有几分前世的影子,协议转让机制就是典型的例子。之前的代办股份转让系统只提供报价服务,也就是只向投资者发布股份转让信息及报价,不撮合成交。双方协商达成转让意向的,委托证券公司办理系统成交确认。[12]这种设计与试点的初衷相适应,只是为了给中关村园区内非上市股份有限公司公开转让股份提供平台,而不承担促成交易的任务,也符合市场总量较小的现实状况。新三板的协议转让制度很大程度上保留这样一种思路,对股票交易不设涨跌幅限制,充分保障交易双方自由协商的意愿,尊重市场的价格形成。

然而随着交易体量的不断增大,这一交易机制下带来的问题也随之凸显,比如大量的一分钱交易,这种个股股价极端异常的波动,在一定程度上会影响到投资者对正常市场价格的判断。同时也有一些投资者利用规则漏洞而达到违法目的,如避税、利益输送或者炒作股价。这些现象的存在不利于形成良好的市场交易环境,可以理解监管者想要进行规制的用心。

对姜素华案的处理可以看作是监管者尝试的一种思路,通过个案的打击来震慑市场上的其他参与者。但是面对的问题正如上文所探讨的——没有合适的规则对其进行限制,即便是援引《股票转让细则》第113条第(九)项这个看起来最为接近最宽泛的规则,也需要对当事人的主观目的以及行为后果加以证明,否则就会落入监管过泛、执法不当的诟病,而主观意图证明的困难、对众多个案进行举证也会大大增加监管成本。

股转公司2017年3月25日出台的新规则体现了另外一种思路,对协议转让申报价格进行限制,将价格范围限定在不高于前收盘价的200%且不低于前收盘价的50%,超出该有效价格范围的申报无效;无前收盘价的,成交首日不设申报有效价格范围,自次一转让日起设置申报有效价格范围。这一规则沿袭了《监控指引》的思路,只是对比例稍作调整,同时将没有强制力的公示约束变成禁止申报。虽然在效果上可以比较直接地减少畸低或者畸高价格交易,但如上所述,这种参考价格的设置能否反映该挂牌公司股票的公允价值是存疑的。

此外,还存在另一种稍微极端的想象。由于《通知》中规定“无前收盘价的,成交首日不设申报有效价格范围,自次一转让日起设置申报有效价格范围”,这意味着在成交首日,可以存在以畸低或者畸高价格交易的情形。那么,若某挂牌公司成交首日仅成交了一笔一分钱交易,则该公司后续的股票交易价格就会受到这笔价格的限制。其竞争对手有可能通过这样的方式,对该挂牌公司的股价进行打压。对于此种情形,或许可以通过证明交易双方存在“影响市场价格和秩序”的主观意图,进而援引《股票转让细则》第113条第(九)项的规定予以处罚。

当然,新规出台的时间尚短,能否达到预期的效果、市场将会对其做出何种反应,需要留给时间做出检验。

[1] 数据来自2017年3月6日在全国股转系统上查询到的成交价格。

[2] 参见新浪财经:http://finance.sina.com.cn/roll/2017-02-07/doc-ifyaexzn9215382.shtml?cre=financepagepc&mod=f&loc=4&r=9&doct=0&rfunc=60,最后访问日期:2017年6月9日。

[3] 数据来源:新三板智库。参见搜狐证券:http://stock.sohu.com/20150817/n419011998.shtml,最后访问日期:2017年6月9日。

[4] 《全国中小企业股份转让系统有限责任公司管理暂行办法》第2条:全国中小企业股份转让系统(以下简称全国股份转让系统)是经国务院批准设立的全国性证券交易场所。

第4条:全国股份转让系统公司负责组织和监督挂牌公司的股票转让及相关活动,实行自律管理。

[5] 全国中小企业股份转让系统的官方信息披露最多只允许查询一年的记录,因此截止到2017年4月7日,只能查阅到2016年4月7日以后做出的自律监管决定文件,但官方同时披露了自2014年3月14日至2016年4月28日的自律监管措施统计表,从表格中可以对违规行为有大致的了解。

[6] 据显示这份文件来自于川盛科技发布的公告,但在川盛科技的官方网站上无法查阅到公告原文,该信息来源于新闻。参见搜狐财经:http://mt.sohu.com/20161227/n477037050.shtml,最后访问日期:2017年6月9日。

[7] 参见徐瑶:《信息型市场操纵的认定思路——兼评徐翔案》,载《法律与新金融》。文章列举了目前为止操纵市场的主要手段,基本可以分为真实交易型操纵、虚假交易型操纵和信息型操纵三种。

[8] 数据来自全国中小企业股份转让系统官方网站公布。

[9] 彭冰:《中国证券法学》(第二版),高等教育出版社2007年版,第5页。

[10] 详见腾讯财经:http://finance.qq.com/a/20170401/011234.htm,最后访问日期:2017年6月9日。

[11] 数据来源于琥珀谷:http://www.hupogu.com/S/NE430207,最后访问日期:2017年6月9日。

[12] 《中国证券业协会有关负责人就中关村园区非上市公司进入代办股份转让系统答记者问》(2006年1月16日。转引自彭冰:《中国证券法学》(第二版),高等教育出版社,2007年版,第156页。