【作者】习超,香港中文大学法律学院教授、杰出学人、副院长。韩斯睿,香港中文大学法律学院博士后研究员、香港研资局、美国富布赖特基金会研究学者、美国康奈尔大学访问学者。

【摘要】在后国际危机时代,提振市场活力、促进资本形成、防范系统性风险是中国以及全球各国面临的共同挑战。美欧基金监管领域改革的重点,就是针对公募、私募和创投基金的不同风险特质,实行差异化、精准化监管,以加速资本形成、实现金融为实体服务功能,从而提振实体经济。通过鼓励性的单独立法或者委托立法,美欧创投立法和监管以符合适度监管豁免的创投基金定义为重要抓手,对创投基金的资金投向中小企业的比例设置较高标准。符合相关标准的创投基金,可享受适度放松监管的待遇。从危机后美欧创投基金监管改革与市场的良好互动来看,上述国际立法和监管实践对于我国创投基金监管制度的设计具有重要借鉴意义。

【关键词】创投基金 私募基金 金融监管 金融危机

引言

2008年国际金融危机后,金融监管立法在全球范围内的变革对创业投资产业发展产生深远影响。具体而言,国际监管变革往往通过改变创业投资的商业风险、融资成本以及政策环境,以提振创业投资产业的发展。[1]为防范私募投资领域再次衍生系统性风险,危机后西方各国均对私募投资基金(以下简称私募基金)和创业投资基金(以下简称创投基金)的共性问题进行了关注,并立法对私募基金的登记和披露设立了有别于创投基金的监管制度。前述变革的主要表现有两个层面:首先,各国均对私募基金进行审慎监管,并严格将创投基金与私募基金进行差异化监管,以同时鼓励投资和创业创新[2];其次,在监管机构权力配置方面,各国金融监管机构的行政、立法及执法的权力空前扩张。从后危机时代美欧在创投基金领域的立法改革和创投市场重振并快速发展的良好互动来看,上述国际立法和监管实践对于我国创投基金领域具有重要的借鉴意义。

作为全球金融经济市场中的重要参与者,我国的私募和创投基金行业也在金融危机中遭遇重创。[3]提振市场活力、促进资本形成、防范系统性风险是中国以及全球各国在后危机时代面临的共同挑战。与此同时,由于我国私募以及创投行业仍属于新兴市场,相应的金融监管制度尚处于初步发展阶段,近年的商业实践中也出现了行业集中度高、备案不合规、非法集资等亟待关切的监管挑战。[4]然而,由于各国法律、制度、文化环境均不同,金融危机后美欧的立法与监管实践是否能对我国创投基金可持续发展提供借鉴,仍需要对其改革内容进行细致分析,尤其需要考察不同监管模式,采众家之长,以防范金融市场系统性风险。

一、中国创投行业的发展和监管挑战

随着“大众创业,万众创新”政策的实施,我国初创企业市场以及创业投资基金领域的发展日新月异。[5]作为互联网等高新技术产业的“催化剂”和“孵化器”,创投基金对于科技创新以及经济竞争力增强具有重要推进作用。[6]

(一)中国创投行业的发展历程

我国创投基金制度在产生和发展的早期带有较强的政策和行政色彩。1984年,国家科委第一次提出建立创业投资机制、促进高新技术发展的政策建议。[7]随后,中央科委、国务院发文正式表态,支持创投行业的发展[8],中国新技术创业投资公司等我国早期的创投机构相继建立。1989年,中国科招高技术有限公司经国务院、对外经贸部批准,由招商局(香港)集团、国家科委和国防科工委牵头设立,我国创投市场正式向外资开放。

金融市场监管法规不断完善,也为创投基金市场发展提供了必需的制度保障。1991年,国务院颁布《国家高新技术产业开发区若干政策的暂行规定》,允许条件较为成熟的高新科技开发区筹办成立创投基金。[9]1999年,全国人大启动《投资基金法》的起草研究工作,随后《中共中央关于加强技术创新,发展高科技,实现产业化的决定》和《关于建立风险投资机制的若干意见》等重要文件相继发布。[10]法律层面,我国《公司法》《证券法》等法律相继颁布并修正完善;地方法规层面,也有《中关村科技园区条例》等颁布实施。至此,我国创投领域的法律法规和监管体系始见雏形。

随着我国外商投资和资本市场政策法规不断完善,创投基金在我国的发展日益繁荣。截至2019年6月底,在中国证券投资基金业协会登记备案的私募股权、创业投资基金管理人1.47万家,其中创投基金规模超过1万亿元人民币,是2006年同类数据的近16倍。[11]

为了更好地规范市场并保护投资人权益,相关机构正在着手修订现行的创投基金监管法规以及行业规定。2017年8月30日,国务院法制办颁布《私募投资基金管理暂行条例(征求意见稿)》(以下简称《征求意见稿》),对创投和私募投资基金的募集设立、日常运作、监管机制作出了规定,并专列章节对创投基金的适用作出特别规定。[12]2019年5月11日,国务院正式将《私募投资基金管理暂行条例》列入国务院2019年立法工作计划。[13]据此,实务界广泛认为私募以及创投基金的差异化监管设想即将实现。

(二)后危机时代中国创投行业的监管挑战

创投基金在我国的发展受到了许多制度制约。其中,最严峻的金融监管挑战包括私募基金和创投基金的同质化、后危机时代的投资者保护等问题。

1. 私募基金与创投基金同质化问题。从创投基金的市场情况来看,结合投资决策的特征和资金投向,我国的创投基金和私募基金的区分并不明显。一般而言,出于市场和投资回报的原因,大部分基金公司的基金产品一般都会对创投以及私募市场做投资布局。

从金融监管角度,私募基金和创投基金的同质化问题制约着我国创投行业的专业化发展。首先,从法律角度和基金合规实务的操作来看,我国创投基金和私募投资基金存在许多区别。作为系列化投资的两个重要环节,创投基金和私募投资基金投资的时间点存在不同。创投基金相比之下投资较早,相关的合同条款比较固定;而私募股权投资合同条款差异化比较大。其次,从商业投资的模式来看,创投行业涉及的融资方式较为简化,融资渠道所设计的金融监管环节较少。相比之下,私募基金投融资所涉及的金融监管程序则明显烦琐得多。

2. 创投金融监管面临的投资者保护困境。私募基金和创投基金两种基金形态的趋同阻碍着后危机时代创投行业独立监管制度的形成。西方金融监管者对私募基金和创投基金进行差异化、精细化监管通行的方式之一,即通过立法对二者作出定义上的划分。其中,常见的划分方式有三种:项目估值、目标公司特质,以及投资手段。

然而,中国的创业投资市场与美国以及其他国家和地区的创投市场相比有许多特质。上述三种模式是否能够对中国的创投金融监管产生实质效果,仍有待观察。首先,中国创投市场发展极度迅速,一个项目估值可在一年内翻十倍或更高。考虑到估值泡沫以及市场变动比较大,我国监管机构从估值角度对创投基金做定义恐有失周全,而从雇员人数等目标公司特质的角度对创投基金进行界定也存在理论及执法层面的不确定性。同时,从投资手段来讲,私募的融资手段合规情况不一,没有特定的投资行为模式。与此同时,私募与创投基金对于风险管控的行业标准存在巨大差异。因此,由二者同质化所带来的金融监管混同及由此衍生出的投资者保护乏力等监管议题也亟待解决。

二、金融危机前美欧创投基金的法律和监管框架

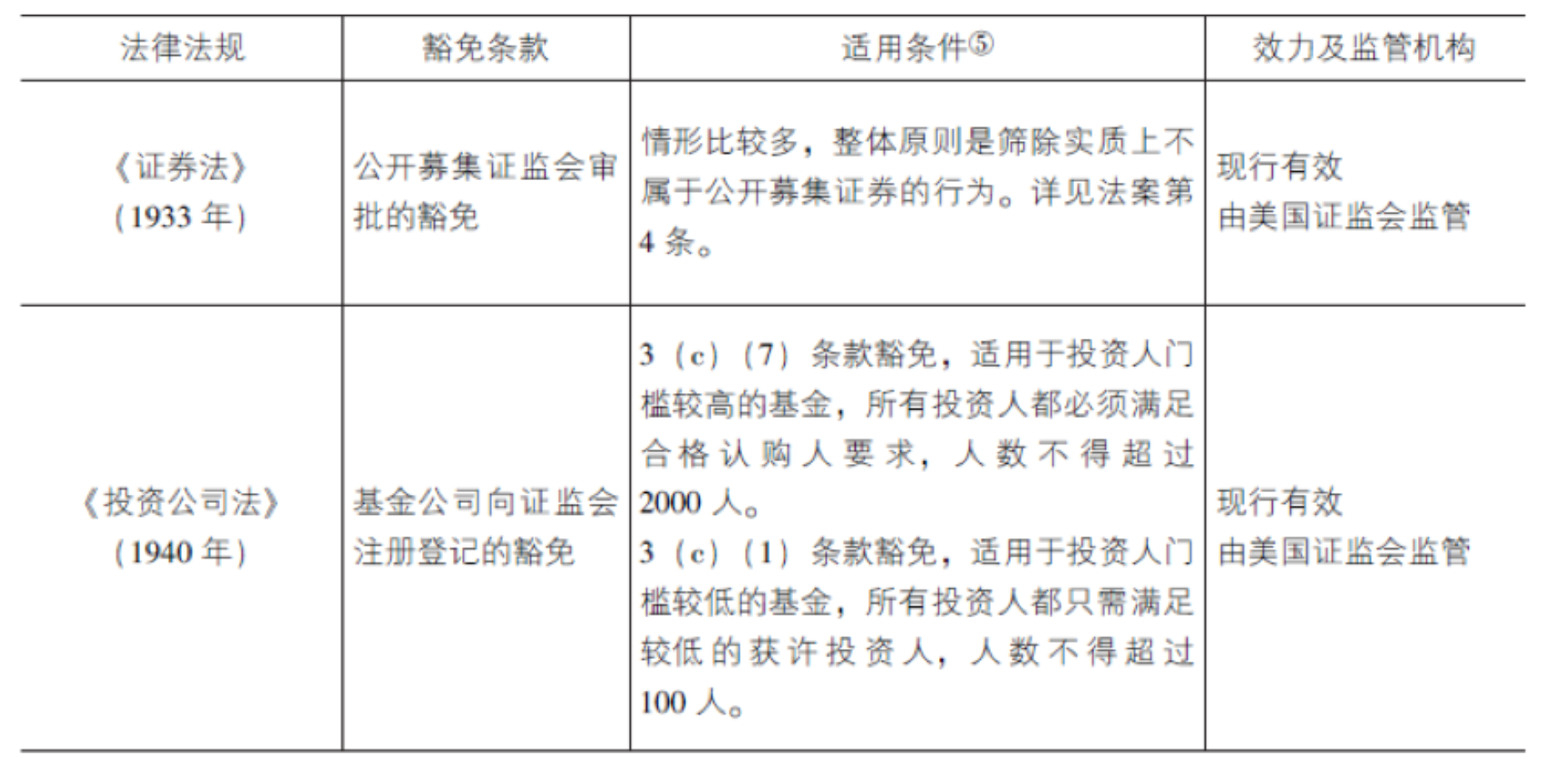

在2008年国际金融危机之前,创投基金的资金投向主要为未上市创业企业,并具有投资杠杆低、系统性风险小的特点。因此,美国证监会未对创投基金单行立法,而是将创投基金、股权投资基金、私募证券投资以及对冲基金等类型的私募基金都归入《投资公司法》的管辖范畴,适用始于1933年《证券法》的私募基金注册豁免制度。从定义角度,投资基金在美国法上的正式称谓是“投资公司”,是以投资证券为主业的机构。[14]《证券法》规定,所有上市以及非上市公司发行的证券均需要在证监会进行注册。[15]虽然《证券法》允许证监会在特定情形下豁免特定主体履行该合规义务,但《证券法》并未对上述具体情形作出明确的指引。[16]

美国1940年颁布的《投资公司法》和《投资顾问法》首次确定了私募基金和创投基金的注册豁免机制。[17]该机制包括发行转让豁免、载体注册豁免以及基金管理人注册豁免三个层面。[18]此外,1980年《小企业投资促进法》对创投基金作出了特别豁免规定,允许不符合上述豁免机制要求的证券投资基金以企业发展公司(BusinessDevelopment Company)注册成立,并在证券交易所上市。

与美国不同,欧盟作为多个金融市场的集合,在金融危机发生之前,欧盟成员国层面并没有统一私募基金或者创投基金监管制度,仅在公募基金领域统一适用监管制度。2009年初,欧盟发布相关《关键问题报告》,认为欧盟现行金融监管制度对于私募基金以及其他另类投资方式(含创投基金)存在不足之处[19],该报告直接催生了欧盟私募及创投基金监管制度的形成。

国际金融危机给金融监管制度带来了深远的影响。金融危机后的金融监管改革不仅将许多“私人秩序”(PrivateOrdering)性质的金融产品和服务纳入了金融监管体系,还在世界范围内触发了金融监管制度的重大变革。[20]为实现金融稳定、投资者保护和资本形成三大监管目标,美国和欧盟在危机后均严格区分私募基金和创投基金,并针对其系统性风险程度的不同实行不同的金融监管和市场调控措施。

三、后危机时代美国创投基金立法及监管变革

在金融危机时代,金融机构之间的风险传导引发范围日益广泛的金融危机。这既让金融稳定成为重要议题,也使得金融和银行业的监管成为一项系统性的工作。[21]后危机时代,欧美各国普遍存在实体经济融资乏力的问题,因此其监管主要目标在于促进融资、鼓励投资,重塑良好的“创业资本循环”。[22]

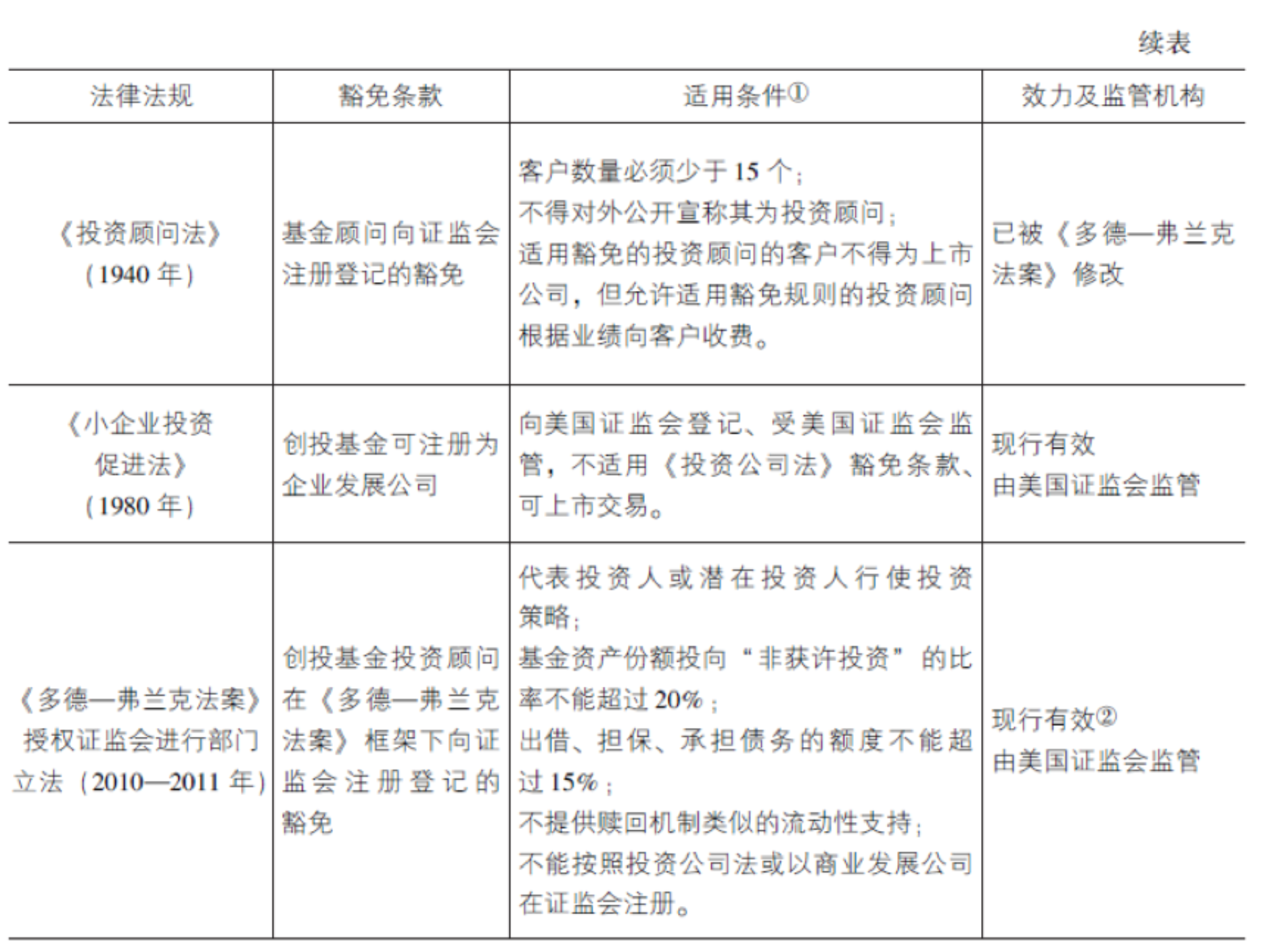

后危机时代投资基金领域的金融监管改革主要体现在两个方面:其一,对于高风险投资类别基金的深度审慎监管。以美国《多德—弗兰克华尔街改革与消费者保护法》(Dodd-FrankWall Street Reform and Consumer Protection Act,以下简称《多德—弗兰克法案》)为例,后危机时代的金融监管立法对于投资基金行业的准入门槛、基金经理的资质、风险对冲基金所使用的杠杆安排、资产投资资金流向等作出了更为严格的披露和监管要求。其二,金融监管权呈逐步扩张趋势,差异化监管成为新的监管模式。创投基金等金融产品和服务在2009年之后陆续受到立法机构和金融监管机构的高度关注。《多德—弗兰克法案》采用了许多激进的监管手段,以遏制欺诈、利益冲突等金融实践中的不当行为。[23]与此同时,该法案的颁布实施也造成美联储对于华尔街影响力的空前扩张。[24]创投基金作为危机后资本形成、促进就业、落实产业政策以及提振国民经济的有效机制,在美国逐渐形成了既区别于公募及私募,又与公募及私募紧密相关的基金业监管子体系。

(一)美国创投基金监管豁免制度的变革

在金融危机之前,美国的基金监管制度的重点在于公募基金,而对私募基金适用监管豁免制度。因此,创投基金作为私募基金的一种,在金融危机之前并未纳入证监会基金注册监管的版图。[25]

金融危机后,《多德—弗兰克法案》改变了美国自1940年开始一直沿用的私募基金监管豁免制度。作为2008年国际金融危机的源头,私募基金的投融资操作受到了金融监管机构的高度关注[26],并对私募基金及其管理人的登记、注册和日常披露提出了严格的要求。[27]

在《多德—弗兰克法案》的立法过程中,立法者以及学术界热议的问题之一在于如何适度监管创投基金。一方面,与对冲基金等其他高风险类别的私募基金相比,创投基金具有规模小、低杠杆、风险低等特点,若持续将创投基金视为私募基金的种类之一来同等适用《多德—弗兰克法案》,则严苛的监管制度将会成为创投行业持续稳定发展的阻碍。

另外,创投行业在危机后的市场重振和资本形成中扮演举足轻重的角色,对国民经济具有重要的推动作用。从20世纪80年代至今,大约四成的美国本土公司曾得到创投资本的投资;在科技公司领域,上述比率高达80%。[28]因此,为了同时实现金融稳定、投资者保护并提振资本市场,《多德—弗兰克法案》设立了创投基金监管豁免制度,并授权证监会就其制度的适用条件作出规定。

(二)授权立法:美国证监会对创投基金监管豁免的适用条件

2011年6月,美国证监会颁布具体规则,规定资产规模在1.5亿美元以下的私募基金管理人和符合条件的创投基金管理人可以受州证券监管部门监管,豁免适用《多德—弗兰克法案》中向证监会登记披露的义务。[29]具体而言,创投基金需要满足融资杠杆率、获许投资人比率、不得赎回等条件。[30]与此同时,创投基金的投资安排也需要符合特定的量化标准(见表1)。[31]

表1 美国私募以及创投基金豁免制度法规沿革

《多德—弗兰克法案》标志着创投基金监管豁免制度的建立。通过对私募基金和创业基金进行差异化监管,创投基金监管豁免制度极大地降低了创投基金在金融监管领域的合规成本。[35]一方面,《多德—弗兰克法案》对以私募基金和对冲基金为代表的金融系统性风险较高的基金业机构施以雷霆手段,设立严格的披露和监管要求,遏制系统性风险发生,同时对于金融欺诈、利益冲突等不当行为重拳出击;另一方面,根据创投基金规模小、低杠杆、低风险的特点,采取了适度豁免披露义务、下放监管权限等灵活立法和监管举措。

从创投基金豁免制度的政策效应来看,差异化监管制度也有利于金融监管机构在实现金融稳定、投资者保护和资本形成三大监管目标之间取得平衡。美国证监会对创投基金的定义中,要求创投基金资本投向“非合资格投资”(主要指在二级市场公开交易公司的股份)的比率不得超过20%,即创投基金投向合资格投资(主要是中小企业未上市股权)不得低于其总投资的八成。因此,创投基金的独立监管体系的形成有助于国民经济实现脱虚向实、持续稳定发展。

四、后危机时代欧盟创投基金立法及监管变革

国际金融危机的发生推动了全球各地区对于金融监管的反思。欧盟各成员国在应对金融危机的过程中,改革监管制度,以实现防范系统性风险的要求,从而加速了《欧盟另类投资基金管理人指令》(AlternativeInvestment Fund Managers Directive,AIFMD)的出台[36],这标志着欧盟成员国层面的私募基金和创投基金监管制度的正式形成。

(一)欧盟创投基金监管豁免及其变革

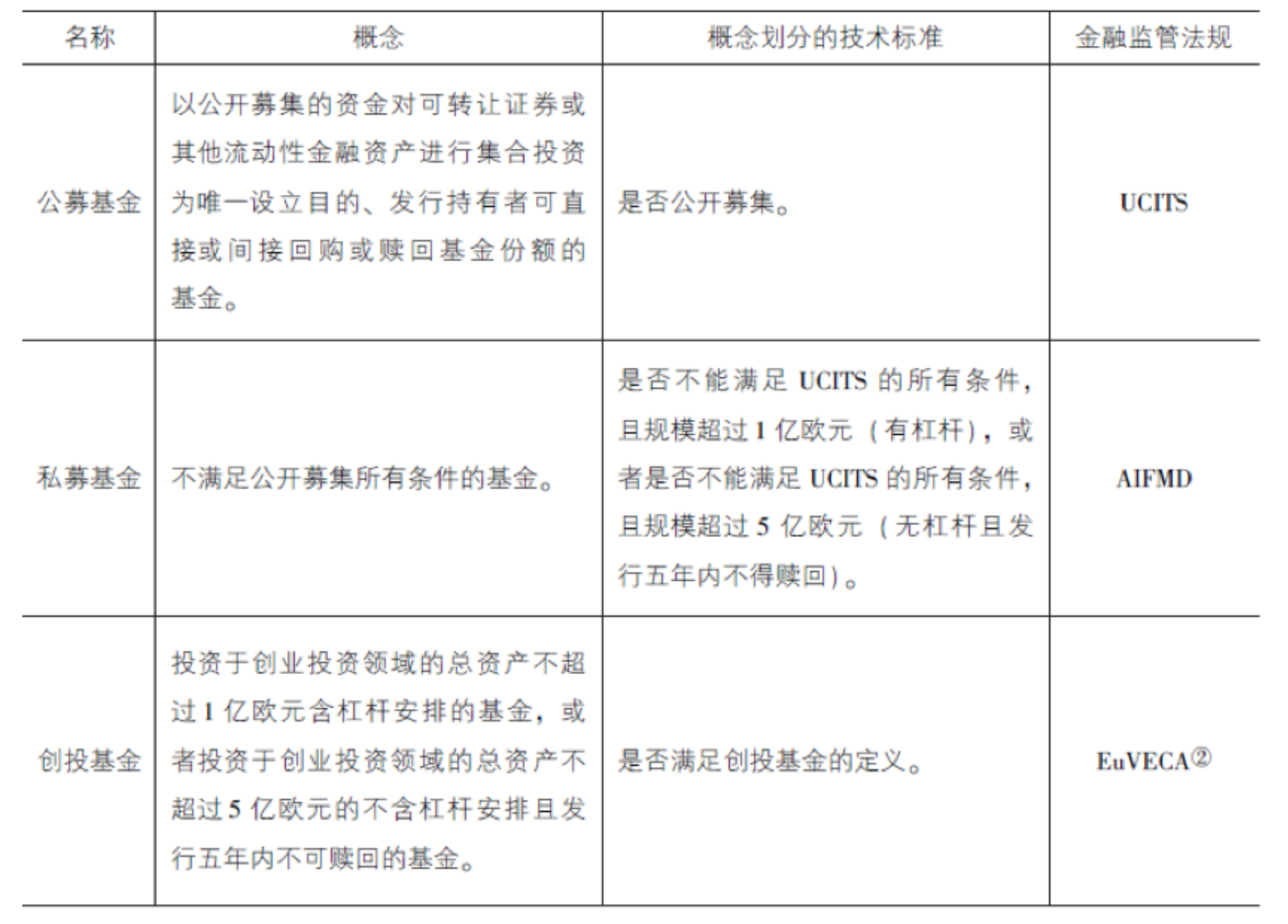

欧盟是不同成员国组成的特别国际法主体,在2008年国际金融危机之前,欧盟的基金金融监管制度仅限于公募基金。1985年,《欧盟可转让证券集合投资计划》(Undertaking for CollectiveInvestment in Transferable Securities,UCITS)的发布,标志着欧盟层面基金金融监管制度的建立。与美国《证券法》《投资公司法》和《投资顾问法》所建立的私募基金监管豁免制度不同,UCITS并未对私募基金和创投基金作出规定。金融危机之前,欧盟背景的创投基金仅受特定欧盟成员国法律监管。[37]

金融危机之后,欧盟首次对欧洲私募基金市场进行了专门监管。2011年,AIFMD将私募基金纳入欧盟基金金融监管的范畴,与UCITS一并组成欧盟投资基金的监管框架。[38]具体而言,AIFMD首次对欧盟背景的私募基金的登记注册、基金管理人资质、信息披露、投资安排等方面进行统一规管。[39]为了改善欧盟基金投资市场碎片化的现状,AIFMD允许欧盟背景的基金公司通过“欧盟基金护照”在不同成员国进行投资活动,以促进欧盟一体化私募投资市场的形成。[40]然而,根据AIFMD的规定,“欧盟基金护照”并不适用于创投基金。[41]

由于创投基金的规模和杠杆均较小、产生系统性风险的可能性较低,欧盟在对私募基金进行强监管的同时,在创投基金监管豁免制度方面也采取了与美国类似的监管路径。具体而言,AIFMD通过具体的量化标准,对创投基金作出定义并规定其享受适度放松的监管待遇。[42]根据规定,AIFMD不适用于:(1)资产规模小于1亿欧元;(2)资产规模小于5亿欧元、无杠杆、创立前五年无赎回权的基金。[43]由于大部分的创投基金均存在规模小、无杠杆的特点,因此可适用上述豁免规定。[44]根据AIFMD的豁免制度,创投基金的监管合规成本将与私募基金存在重大区别,其中包括标准较低的信息披露和经简化的监管程序等。

(二)单行立法:欧盟一体化创投市场的形成

面对金融危机后经济体资本形成速率低迷的情况,欧盟针对创投基金进行了鼓励性的立法。《欧盟风险投资基金条例》(TheEuropean Venture Capital Fund,EuVECA)在2013年正式生效实施,接替失效的AIFMD成为欧盟基金投资领域的监管新规。[45]就立法目的而言,欧盟希望通过制定实施EuVECA,解决创投基金的投融资困境,并促使欧盟一体化创投市场形成。[46]

EuVECA规定,创投基金将根据最低标准适用相应的基金信息披露规则,以增加创投基金对于欧盟创投市场的信心,提升创投基金在欧盟一体化市场的跨国融资效率,以快速实现市场复苏。具体而言,EuVECA允许创投基金获得“欧盟基金护照”,以便在欧洲一体化市场框架下进行投资活动。[47]该规定的目的是帮助欧盟背景的创投基金更好地融资和开拓市场,从而促进中小企业的发展、推动区域经济的复苏。[48]

EuVECA严格区别公募、私募以及创投基金,确保创投基金能够以较低的运营以及投资成本进行商业投资。从投资者保护和防范系统性风险的角度出发,这三类不同投资基金的监管目标也存在本质的差异:公募和私募基金的金融监管侧重宏观审慎风险的监控和防范,而创投基金的金融监管则更多着眼于促进资本形成和实体经济复苏。

在创投基金监管豁免制度的适用标准上,EuVECA沿用了AIFMD对于创投基金的定义。[49]至此,后危机时代的欧盟金融监管改革对公募、私募和创投基金在概念上作出了清晰的划分:总资产不超过1亿欧元含杠杆安排的基金,或者总资产不超过5亿欧元不含杠杆安排的、发行五年内不得赎回的基金,成为欧盟创投基金的技术标准,以区别于私募基金。这一标准在之后的金融监管立法中一直沿用(见表2)。

另外,根据欧盟法规对创投基金的定义,基金资本投向“合资格投资”的比率不得低于70%,合资格投资对象主要指中小企业,即年营收总额不超过5000万欧元(或资产负债表总额不超过4300万欧元),且员工不超过249人的未上市公司。[50]由此可见,后危机时代欧盟创投基金监管豁免制度,对于提振国民经济和大众就业具有积极作用。

表2 欧盟投资基金概念体系及其对应的监管框架

五、国际创投基金监管变革对中国的启示

(一)国际创投基金监管变革之重点及经验

美欧各国在对金融危机前金融监管制度积极反思的基础上,确立了实现金融稳定、投资者保护和资本形成三大监管目标,并以该三项监管目标为导向,尝试积极推进金融体系结构调整优化。通过前文对美欧创投基金立法和监管历史沿革脉络的系统梳理,以及对危机后监管结构改革的进程的择要分析,主要有以下三点经验可供中国金融监管机构借鉴:

第一,从金融监管方式来看,应在基金行业针对公募、私募、创投基金的特点,实施差异化、精准化监管。具体而言,金融监管变革应当抓大放小,并就不同基金行业的风险特质匹配适度的监管措施。一方面,对于规模较大、金融系统性风险较高的公募和私募业,进行深度审慎监管,对于准入门槛、基金管理人资质、杠杆安排、资产投资资金流向等作出更为严格的披露和监管要求,以防控系统性风险。另一方面,对规模较小、系统性金融风险较低的创投基金业进行差异化监管,对创投基金业实行鼓励性的单独立法或者委托立法,以促进资本形成。

第二,从创投基金的金融监管与市场调控方针来看,应当提振创投行业市场、鼓励创投基金发展,充分发挥创投基金对于国民经济的反哺作用,促进创业资本循环。创投基金业对宏观经济的发展具有积极作用,其呼应市场、面向市场、服务市场、反哺市场,是市场的助推器、新兴经济的催化剂。其在新兴经济行业发展、独角兽企业孵化、提升国民经济核心实力等方面,均发挥越来越重要的推动作用。

第三,从危机后国民经济避免脱实向虚的调控政策目标来看,应当通过创投基金立法引导市场资本服务于中小企业的融资需求。美欧实体经济在金融危机之后曾长时间萎靡不振、增长乏力,中小企业成为经济增长和就业提升的发力点和增长点。然而,由于传统金融机构对中小企业支持力度不足,创投基金便成为美欧调整和引导金融体系有效服务中小企业需求的着力点。美欧创投立法和监管,以创投基金定义为重要抓手,对创投基金资金投向中小企业的比例设置较高标准,符合有关标准的基金即被认可为创投基金,并享受适度放松的监管待遇。美欧的立法和监管实践表明,创投基金行业的发展使金融市场能够更好地服务实体经济的融资需求,有助于国民经济脱虚向实,实现持续稳定发展。

(二)中国创投金融监管改革的前景和制度设计

在我国创投基金法律制度的顶层设计即将落地之时,研究金融危机背景下欧洲和美国创投基金立法和监管模式的经验和教训,对于我国创投基金立法有较强的借鉴意义。统观美欧在金融危机后的各项相关政策,为了重塑创业资本循环的监管体制改革,监管机构对私募投资基金以及对冲基金监管趋于严格,却对创投基金设定特殊规定、降低行业准入门槛、豁免披露规则的模式。

从立法模式来看,中国创投监管的顶层设计可以参考两种路径:其一,可以在私募基金监管框架下设立针对创投资金的豁免模式,此种方式使危机后日趋审慎的私募基金监管不再适用于创投基金,从而能够为创投基金创造相对宽松的监管和市场环境,此模式以美国为代表。其二,中国立法者也可对创投行业进行单独立法,使创投行业逐渐形成独立的监管制度,与私募、公募等基金市场并立成为我国证券投资基金业监管制度的子体系,此模式以欧盟为代表。[52]上述两种路径的有机结合也可以成为中国创投金融监管体制完善发展的重要制度参考。

结语

金融危机之后,针对公募、私募和创投基金的不同风险特质,对相关行业实行差异化、精准化监管,成为各国金融体制改革的重点。首先,从基金业监管架构来看,美欧均形成了以单一监管机构为核心,以公募、私募和创投基金为三大主要监管对象的基金监管法律体系;其次,从创投基金的国际监管动向来看,美欧均立法对创投基金的登记和披露设立有别于私募基金的监管制度,其立法目的在于加速资本形成,实现金融为实体服务的功能,从而提振实体经济。

此外,从创投基金定义的立法必要性来看,美欧在金融危机之后的创投基金监管实务中以适度豁免监管为主。从美欧创投基金的立法和监管实践来看,创投基金的法定定义尚不具备立法必要性。尽管美欧立法在创投基金豁免披露义务方面对适用豁免条件的创投基金设立了量化标准,但这些规定属于创投基金豁免监管的适用标准,而非监管机构对于创投基金的定义。

创投基金是市场的助推器,在后危机时代国民经济的发展中扮演着举足轻重的角色。研究美欧创投基金立法和监管模式的变革,对于我国创投基金立法具有较大的借鉴意义:一方面,在我国金融监管改革的宏观背景下,系统研究美欧监管改革路径,对解决我国私募和创投基金同质化的监管挑战有所启发;另一方面,探索创投基金监管豁免制度的沿革,也有利于我国在有效防范系统性金融风险的同时,针对风险程度较低的创投市场制定鼓励性政策、加速资本形成,推动宏观经济的长远稳健发展。

∗本文为中国证券投资基金业协会私募基金立法和自律管理研究课题“创业投资基金的国际立法和监管经验”研究成果。本研究还得到了香港特区政府研究资助局优配研究金(GeneralResearch Fund)课题资助(资助项目号为:CUHK-14613616)。本文部分内容和观点在中国证券投资基金业协会内部刊物《声音》2019年第1期中刊载(刊发日期:2019年4月10日)。相关内容已进行了适当调整、更新和补充。

[1] JaruneeWonglimpiyarat,How theCapital Market Laws Affect the Development of Venture Capital Industry,13 Journal of FinancialRegulation and Compliance 301(2005).

[2]H.KentBaker,Greg Filbeck and Halil Kiymaz,Private Equity:Opportunities and Risks,Oxford:Oxford University Press,2015.

[3]任仲平:《迎战国际金融危机的“中国答卷”》,载《人民日报》2010年1月5日。

[4]岳跃:《2000人控制2万家私募集团化运作私募风险陡增》,载《财新网》2019年10月15日。

[5]资料来源:http://www.gov.cn/zhengce/zhuti/shuangchuang/index.htm,2019年11月9日访问。

[6]中华人民共和国科学技术部:《中国创业风险投资统计分析》,资料来源:http://www.most.gov.cn/kjb-gz/201709/P020170906315017505184.pdf,2019年11月9日访问。

[7]投资界:《2000年以前:中国创业投资大事记》,资料来源:http://pe.pedaily.cn/201009/20100913186081.shtml,2019年11月3日访问。

[8]《中共中央关于科学技术体制改革的决定》,资料来源:http://www.people.com.cn/GB/historic/0313/771.html,2019年11月9日访问。同时参见《国务院关于加速科技进步的决定》,资料来源:http://www.cctv.com/special/777/3/52325.html,2019年11月9日访问。

[9]《国家高新技术产业开发区若干政策的暂行规定》,资料来源:http://www.people.com.cn/zixun/flfgk/i-tem/dwjjf/falv/2/2-1-43.html,2019年11月9日访问。

[10]何刚、厉以宁:《基金立法种瓜得豆》,载《国际金融报》2004年6月1日,第1版;汪克强:《我国科技体制改革的经验与启示》,载《人民周刊》2018年第21期,参见《关于建立风险投资机制的若干意见》,资料来源:http://most.cn/tjcw/tczcwj/200708/t20070813_52371.htm,2019年11月9日访问。

[11]《2019中国证基金业年报发布洪磊:推动股权创投基金发挥专业价值》,资料来源:http://www.xinhuanet.com/fortune/2019-07/19/c_1210203277.htm,2019年11月9日访问。

[12]《私募投资基金管理暂行条例(征求意见稿)》,资料来源:http://www.law-lib.com/fzdt/newshtml/20/20170830192309.htm,2019年11月9日访问。

[13]《关于印发国务院2019年立法工作计划的通知》,资料来源:http://www.gov.cn/zhengce/content/2019-05/11/content_5390676.htm,2019年11月9日访问。

[14]1933年《证券法》第5条第(a)款第(1)项。

[15]1933年《证券法》第5条第(a)款。

[16]1933年《证券法》第4条第(a)款。

[17]SEC,Small Business and the SEC:A Guide for Small Businesseson Raising Capital and Complying with the Federal Securities Laws.资料来源:https://www.sec.gov/info/smallbus/qasbsec.htm#4a5,2019年11月9日访问。

[18]郭雳:《私募基金监管豁免及其变局———美国法上的考察》,载王保树主编:《商事法论集》,法律出版社2011年版,第314~317页。

[19]ECOFINCouncil,Key Issues Paper(6784/2/09 REV 2),2009.

[20]RonaldJ.Gilson,Engineering a Venture CapitalMarket:Lessons from the AmericanExperience,55 StanfordLaw Review 1067(2003).

[21]DrorY.Kenett et al.,DynamicalMacroprudential Stress Testing Using Network Theory,Office of Financial Research Working Paper,June 18,2015,资料来源:https://www.financialresearch.gov/working-papers/2015/06/18/stress-testing-using-network-theory/,2019年11月9日访问。

[22]PaulGompers and Joshua Lerner,The VentureCapital Cycle,Massachusetts:MIT Press,1999.

[23]JacobE.Gersen,Administrative Law Goes toWall Street:The NewAdministrative Process,65Administrative Law Review 689(2013).

[24]ConnorRaso,Agency Avoidance of RulemakingProcedures,40Administrative & Regulatory Law News 10(2015).

[25]SECAdvisers to Hedge Funds and Other Private Funds,资料来源:https://www.sec.gov/spotlight/dodd-frank/hedgefundadvisers.shtml,2019年11月9日访问。

[26]KPMG,The Cost of Compliance:2013 KPMG/AIMA/MFA GlobalHedge Fund Survey,2013.

[27]JosephTillman,Beyond the Crisis:Dodd-Frank and Private Equity,87 New York University LawReview 1602(2012).

[28]Jay RRitter,Initial Public Offerings:VC-backed IPO Statisticsthrough 2017,Universityof Florida Working Paper, 2018

[29]SEC,Exemptions for Advisers toVenture Capital Funds,Private FundAdvisers With Less than$150 Million in Assets under Management,and Foreign Private Advisers(17 CFR Part 275).

[30]BarbaraCrutchfiel George and Lynn Vivian Dymally,TheEnd of an Era of Limited Oversight:TheRestructured Regulatory Landscape of Private Investment Funds through theU.S.Dodd-Frank Act and the E.U.Alternative Investment Fund Managers Directive,25 Florida Journal ofInternational Law 207(2013).

[31]与此同时,美国证监会在2018年将小型投资公司认定为创投基金的一种,适用豁免条款以解决美国部门法之间的概念不一致的问题。SEC,Exemptions From InvestmentAdviser Registration for Advisers to Small Business In-vestment Companies,资料来源:https://www.federalregister.gov/documents/2018/01/11/2018-00299/exemptions-from-investment-adviser-registration-for-advisers-to-small-business-investment-companies,2019年11月9日访问。

[32]此规则不适用于在美国无经营场所但拥有少量客户(少于15人)的海外私募以及创投基金投资顾问。

[33]此规则不适用于在美国无经营场所但拥有少量客户(少于15人)的海外私募以及创投基金投资顾问。

[34]2018年3月,美国参议院通过《促进经济增长、放松监管要求、保护消费者权益法案》。该法案对《多德—弗兰克法案》中包括沃克尔规则(VolckerRule)在内的多项条款进行了修订。但是,该法案并未对《多德—弗兰克法案》框架下的创投基金的监管体系作出修订。

[35]KPMG,The Cost of Compliance:2013 KPMG/AIMA/MFA GlobalHedge Fund Survey,2013.

[36]Eilís Ferran,After the Crisis:TheRegulation of Hedge Funds and Private Equity in the EU,12 European Business Organization Law Review 379(2011).

[37]多为基金登记、注册地国的金融监管法律。

[38]L.D.vanSetten and Danny Busch,AlternativeInvestment Funds in Europe:Lawand Practice,Oxford:Oxford University Press,2014.

[39]CharlesRiver Associates,Impact ofthe Proposed AIFM Directive across Europe,2009.

[40]AIFMD第4-30条。

[41]CarineDelfrayssi,The EuropeanVenture Capital Funds Regulation:Willa New Fund Label Arise?,9 FinancierWorldwide Magazine(2013).资料来源:https://www.financierworldwide.com/the-european-venture-capital-funds-regulation-will-a-new-fund-label-arise/#.WhtTAGiCxPY,2019年11月9日访问。

[42]King&WoodMallesons,Improving the EUs VentureCapital Regulation(2015).

[43]AIFMD第3条第2款。

[44]AIFMD第4-5条。

[45]Regulationon European Venture Capital Funds(EuVECA),资料来源:https://ec.europa.eu/info/publications/regulation-european-venture-capital-funds-euveca_en,2019年11月9日访问。

[46]Regulationon European Venture Capital Funds(EuVECA),资料来源:https://ec.europa.eu/info/publications/regulation-european-venture-capital-funds-euveca_en,2019年11月9日访问。

[47]EuropeanCommission,ConsultationDocument:Review of the European VentureCapital Funds(EUVECA)and European SocialEntrepreneurship Funds(EUSEF)Regulations,2015.

[48]CarineDelfrayssi,The EuropeanVenture Capital Funds Regulation:Willa New Fund Label Arise?,9 FinancierWorldwide Magazine(2013).资料来源:https://www.financierworldwide.com/the-european-venture-capital-funds-regulation-will-a-new-fund-label-arise/#.WhtTAGiCxPY,2019年11月9日访问。

[49]Commissionof The European Communities,CommissionStaff Working Document:ImpactAssessment on Alternative Investment Fund Managers and amending Directives2004/39/EC and 2009/…/EC,2009.

[50]近期,该标准适度放松到员工不超过499人的未上市中小企业,或者在中小板交易的中小企业。

[51]2018年3月,《欧盟风险投资基金条例(修订版)》(EuVECAⅡ)生效,修订后的EuVECAⅡ对创投基金的定义、创投基金在各成员国的互认互惠等制度作了进一步规定。但新规没有对私募和创投基金分类的技术标准进行修订。

[52]Erik PMVermeulen and Diogo PD Nunes,TheEvolution and Regulation of Venture Capital Funds in Europe,2 EU-IJ-Kyushu Review 1(2012).