【作者】白芸

【作者简介】北京大学法学院 2017 级金融法方向硕士研究生

【摘要】本文首先梳理了差异化表决权结构的优点及问题, 阐明其具有不可替代的制度优势, 并从域外实证研究中总结出该结构下公司发展的周期规律; 其次指出了差异化表决权结构下的投资者保护原则, 即应根据公司发展的周期, 在结构设置时、 公司运营过程中和特别表决权行使时选择合适的 “ 创始人—投资者保护天平” 上的 “ 平衡筹码” , 以维持创始人对公司控制权的稳定与投资者保护之间的平衡。最后在结合各国在该结构下对投资者保护的具体制度之上, 对科创板的差异化表决权结构加以评析, 并提出丰富日落条款的情形、 完善设置差异化表决权结构公司的特别信息披露、 公司治理要求等方面的建议。

【关键词】差异化表决权结构 中小投资者保护 公司发展的周期平衡 科创板

经党中央、 国务院同意, 证监会于 2019 年 1 月 30 日发布 《关于在上海证券交易所设立科创板并试点注册制的实施意见》, 上交所随即于 3 月 1 日出台 《上海证券交易所科创板股票上市规则》 等配套文件。相关文件允许科技创新企业发行具有特别表决权类别股份, 吹响了国内引入差异化表决权的号角, 并再次引发其是否会影响中小投资者利益的热议。本文从该争议出发, 试图分析差异化表决权结构的优点与问题, 并考虑差异化表决权结构在公司发展的不同阶段对增进公司效益、 促进投资者分享公司红利的作用, 以期构建该结构下投资者保护的最优制度路径, 并据此评析科创板中的表决权差异安排。

一、 差异化表决权结构的优点与问题

差异化表决权结构, 即表决权差异安排, 在域外又称为双层股权架构 ( dual class share structure) [1], 是相对于单一股权架构而言的一种特殊股权架构。 在差异化表决权结构下, 每一特别表决权股份拥有的表决权数量大于每一普通表决权股份拥有的表决权数量。一般情况下, 存在差异化表决权结构的公司是向创始股东发行特别表决权股份, 向公众发行普通表决权股份, 达到创始股东用少量股份锁定公司多数表决权即控制权的效果。特别表决权股份 ( 一般被称为高表决权股份, A 类股份) 与普通表决权股份 ( 一般被称为低表决权股份, B 类股份) 除了表决权不同, 在其他股东权利方面几乎不存在差异。[2]

(一) 差异化表决权结构的优点

差异化表决权结构能够实现公司大量融资的同时, 维持创始人对公司控制权的稳定, 相较于一致行动人协议、 表决权委托以及有限合伙持股等制度有不可替代的优越性。具体而言:

第一, 有助于解决公司持续融资与维护控制权稳定之间的矛盾。传统公司法的 “ 资本多数决” 可以反映股东资本的多少, 却无法直接反映创始股东的商业远见与领导才能对公司发展的影响。事实上, 创始股东往往具备上述素质却缺乏资金, 随着公司不断融资, 其股权不断稀释, 可能会丧失对公司的控制权, 进而无法决定公司的发展方向。因此, 为了更好地保护创始人的积极性, 发挥投资人所珍视的 “ 人的因素” 的作用, 需要这样创始人、 投资人和企业共赢的融资模式。[3]

第二, 有助于维持公司发展 “ 航向” , 减少敌意收购的侵扰。差异化表决权结构下股东拥有对公司的控制权, 在面对敌意收购时有更多的谈判筹码, 可以防止短期金融资本将公司作为炒作对象。

第三, 其他变相实现创始人控制的制度存在 “ 天然的缺陷” , 无法形成一个稳定的股权结构。首先, 一致行动人协议可以被随时解除, 随股权比例不断稀释需要不断增加一致行动方, 操作起来具有困难; 其次, 有限合伙持股的形式下, 有限合伙人 ( LP) 既无表决权也无其他法定股东权利, 较难得到投资者的认可;[4] 最后, 表决权委托的形式[5]决定了其需要随着股权的融资不断寻找新的委托人, 增加了公司维持控制权的成本, 不宜长期使用。

综上所述, 差异化表决权结构具有结构稳定、 预期明确、 实践经验较为成熟等特征, 可以在实现公司股权明晰的基础上持续融资, 更符合创新企业的现实需求。

(二) 差异化表决权结构的问题

差异化表决权结构因上述优点被以京东、 百度、 小米等为代表的公司普遍采用, 但是这一结构也带来了规避控制权市场监督、 增加代理成本的问题。

第一, 从规避控制权市场监督的角度, 一股一权下, 即使中小投资者因为集体行动等问题较难行使表决权监督, 也可以通过转让股权给收购方的形式, 依靠控制权市场威慑创始股东。这种威慑的存在使得公司管理层需始终保持勤勉尽责, 避免因经营决策的失误导致股价下跌, 公司吸引收购方的注意进而大权旁落。 而差异化表决权结构创造出了一个掌握公司巨大资源却无须承担相应责任的管理层, 即使经营效率低下其他股东也难以撼动其地位, 降低了控制权市场的威慑作用。

第二, 从代理成本增加的角度, 差异化表决权结构下创始股东持有较少的股权却能够决定公司的重大事项, 这种收益权和表决权的不对等使其有更高的激励谋求控制权带来的私人利益, 可能会产生公司对创始股东的利益输送问题, 增加公司的代理成本。[6]

但是, 考虑到反收购措施并非 《公司法》 的禁止行为, 内部人关联交易、 公司私有化等行为也会增加代理成本, 所以上述问题并非差异化表决权制度所独有的, 但是该结构拥有其他制度不能取代的优势, 本文认为无须 “ 因噎废食” , 而应选择合适的 “ 筹码” 保护中小投资者的利益。

二、 差异化表决权结构下公司发展的周期规律

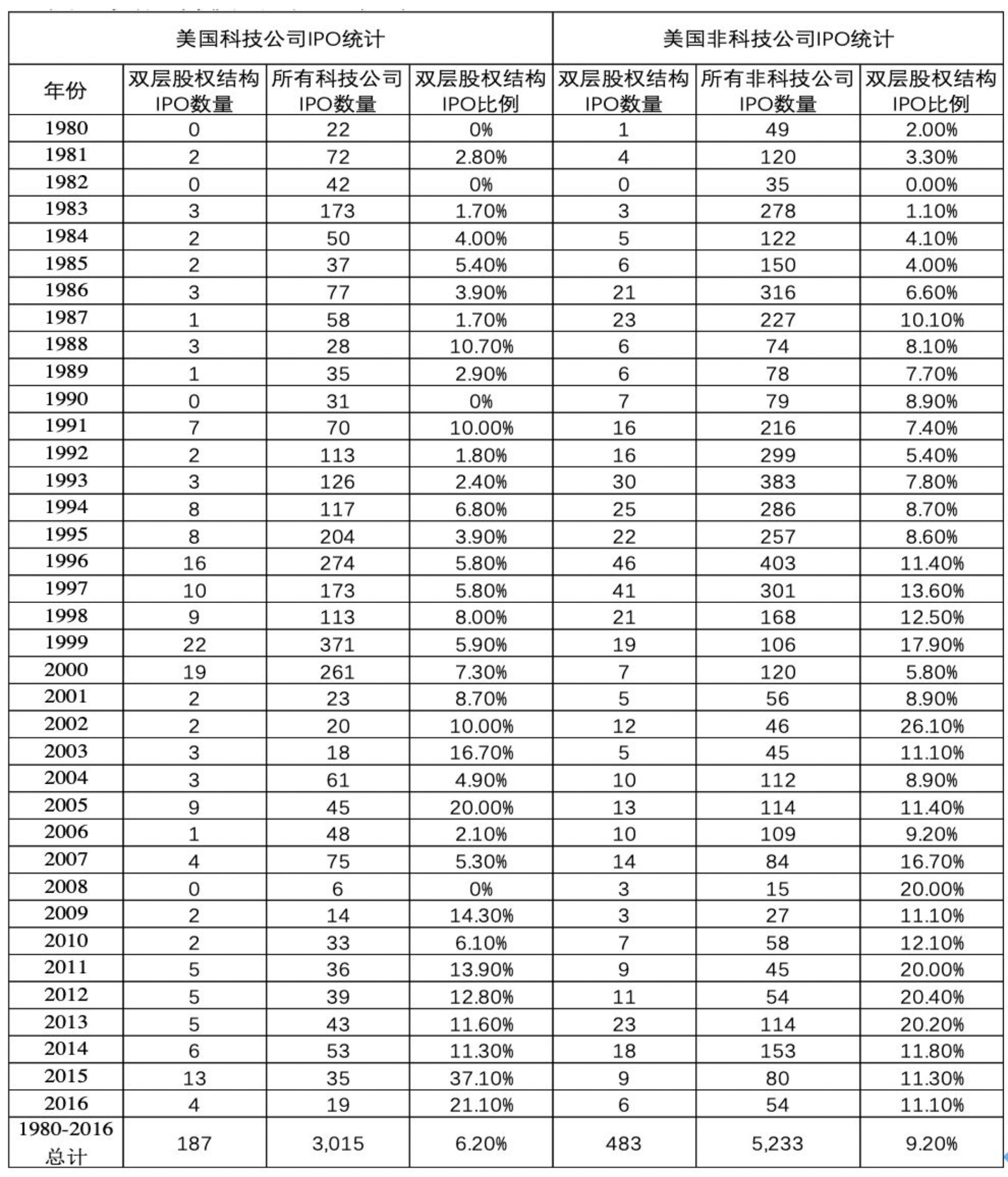

差异化表决权结构的核心是解决公司的持续融资需求和维护创始股东控制权之间的矛盾, 因此采取该结构的公司通常需满足两个特点: 一是具有持续性、 大规模的融资需求; 二是创始人团队对公司的长期发展具有重要意义。满足以上特点的公司一般是高速发展的科技创新类企业( 见表 1) , 从实施阶段上看一般为 pre - IPO 的企业, 这是因为公司在公众化前可以采用协议的方式实现管理经营权和受益权的分离, 而在 IPO 之后, 其将接受更加严格的公司监管, 前期内部协议的安排有不稳定之虞, 需要一种长期有效的方式来维护公司控制权稳定。

表 1 1980—2016 年美国科技类与非科技类上市公司采用差异化表决权结构情况

资料来源: 佛罗里达大学数据统计[7]。

根据美国 Martijn、 Beni 和 Anete 教授对 1980 年至 2015 年在美国 IPO 的差异化表决权结构公司与同行业的单层股权结构公司 ( 包括中国的红筹企业) 的研究报告, 发现差异化表决权结构在公司发展初期会带来纯粹的制度红利。

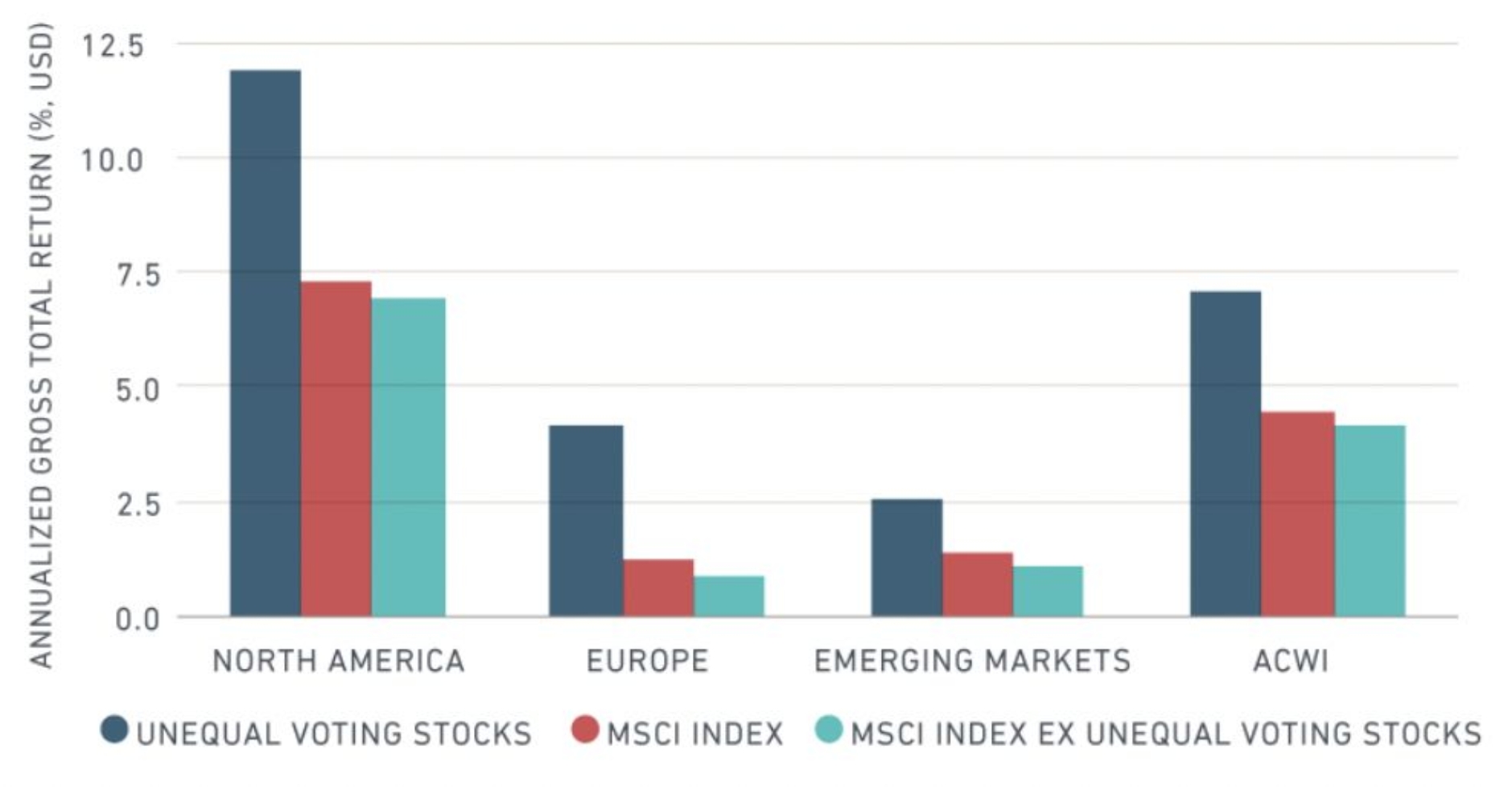

第一, 总体来看, 差异化表决权结构公司比单层股权结构公司估值更高, 年度回报率更好。数据显示, 在 IPO 当年年底, 具有差异化表决权结构的公司市场估值平均比同类公司高出 11 个百分点。[8] 此外, MSCI 发布的报告显示, 拥有差异化表决权结构的公司的年度总回报率优于市场平均水平。在样本期内, 如果将这些公司排除在市场指数之外, 这些指数的总回报率将会降低约 30 个基点 ( 见图 1) 。由此可见, 采取差异化表决权结构的公司业绩优于同股同权公司。

图 1 MSCI 指数加入和不加入差异化表决权结构公司的年度回报率的区别

( 资料来源: MSCI 官方网站)

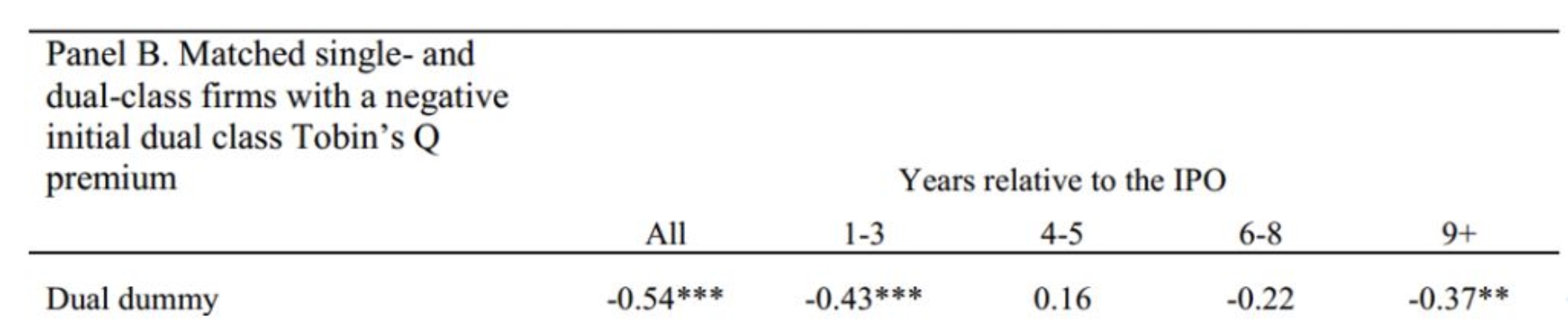

这种红利也确实会随着企业的成熟而逐步降低, 但是研究表明, 具有差异化表决权结构且IPO 时估值比同比公司更高的公司, 在几年后变得和同比公司一样 ( 但没有更差) ; 而估值比同比公司更低的公司, 在几年后与同比公司的差距并没有增大, 这说明前期差异化表决权结构为该类公司带来纯粹的红利 ( 见图 2、 图 3) [9]。

图 2 具有差异化表决权结构且 IPO 时估值比同比公司更高的公司与同比公司的估值对比

( 资料来源: 欧洲公司治理研究所统计[10])

图 3 具有差异化表决权结构且 IPO 时估值比同比公司更低的公司与同比公司的估值对比[11]

( 资料来源: 欧洲公司治理研究所统计[12])

第二, 差异化表决权结构对于处于上升期的朝阳企业尤其有效。[13]虽然有观点认为, 对于这些好公司, 无论是否采取差异化表决权结构, 公司的估值、 发展都会很好。但即使基于这样的前提, 也可以说正是在该结构下, 好公司才可以大规模进行融资, 否则为了避免控制权的稀释, 公司会对持续融资持谨慎态度, 不利于公司业务扩展及估值水平提高。研究证明, 采取双层权结构的公司创始股东的持股比例和表决权比例之间的差距不断减少 ( 见图 4) , 正是说明采取结构的公司在不断地融资。

图 4 创始股东的持股比例和持有表决权的差距在逐渐减少

( 资料来源: 欧洲公司治理研究所统计[14])

研究报告同样显示, 在 IPO 后的 6 年到 9 年里, 差异化表决权结构公司的估值优势正在逐渐消失 ( 见图 2、 图 3) , 即差异化表决权结构带给公司业绩的正面效果 ( 例如由创始人的独特的商业眼光或者领导力所带来的优势) 会随着时间的延续而逐渐衰退。 但即使差异化表决权结构已经变得效率低下, 创始股东仍有不正当动机去保留该结构, 比如在 Hollinger Intl v. Black 案中, Black 就利用自己的超级表决权在公司并购过程中谋求超额利益[15], 此时结构的正外部性可能会让位于负外部性。

综上所述, 本文认为, 差异化表决权结构在公司发展初期带来了不可替代的制度红利, 但是在公司发展后期也存在所有制度红利不断衰减的问题, 应选择合适的投资者保护制度, 实现“ 创始人—投资者天平” 的平衡, 充分发挥差异化表决权结构的制度优势。

三、 差异化表决权结构下的 “创始人—投资者保护天平”

(一) “ 创始人—投资者保护天平” 的基础理论———公司发展的周期平衡

根据公司发展的周期规律, 本文认为在公司发展之初, 无须对创始股东进行过多的限制, 充分发挥差异化表决权结构的制度红利将公司做大做强, 是对中小投资者最好的保护。当然, 这不意味着放任创始股东的行为: 首先, 《公司法》 和 《证券法》 对其在公司担任的职位、 超级表决权的转让和持有期限一般会作以限制;[16] 其次, 在公司治理方面, 交易场所和 《公司法》 也会对公司治理提出要求, 如要求设置独立董事;[17]最后, 在风险提示方面, 各国均要求对公司采用差异化表决权结构作以明确表示, 以确保投资者在买入该公司股票时, 明确知晓该结构的风险。

而随着公司运营时间的延续, “ 制度红利” 不断消退, 一方面, 公司在运营成熟期或许不再依赖创始人的商业战略; 另一方面, 即使公司的治理效率变得低下, 创始股东也有动力维持其对公司的控制权, 使得收购难以进行, 导致中小投资者的利益受到侵害。在此阶段, 有必要保护中小投资者的 “ 筹码” , 实现 “ 创始人—投资者” 的周期平衡。

(二) “ 创始人—投资者保护天平” 下的平衡筹码

上文已论述差异化表决权结构下投资者保护的 “ 平衡筹码” 直接影响着结构的公平和效率, 下面将详细介绍这些 “ 平衡筹码” 的内容及作用。

1. 结构设置时的平衡筹码。

(1) 公司须在 IPO 时须完成差异化表决权结构的安排。按照结构设立时点可以区分为在最初上市和上市以后采用股权重组的方式设立差异化表决权结构。[18] 相对而言后者存在更大的风险, 各国 《公司法》 《证券法》 和交易场所规则对此大多并不支持。美国纽交所、 纳斯达克等的上市规则规定, 公司在首次公开发行前和首次公开发行时可以设置投票权不同的股票, 公开发行并上市后, 不得再发行含有较高表决权的股票; 香港联交所上市规则同样规定, 上市后, 不同投票权架构发行人不得提高已发行的不同投票权比重, 不得增发任何不同投票权股份。

这一规定在于禁止上市公司控股股东通过修改公司章程的方式, 自行提高自身的表决权比重。因为投资者最初在二级市场中购买股票时, 预期是获得完整表决权的股份, 如果允许上市公司再次发行特别表决权股, 就会折损投资者的表决权———即使上市公司承诺较高股息对中小投资者补偿, 但是也会存在补偿数额不足以及上市公司不分红, 使股息补偿沦为空谈的风险。当然, 中小投资者也可以选择要求公司回购股票或在二级市场上抛售股票, 但是前者仍然存在回购价格确定的问题, 后者由于表决权的折损可能已经体现在股价上, 投资者依然会受到经济利益的损失。[19]并且, 上市后再次发行特别表决权股可能使得管理层完全不受敌意收购的约束, 从而侵害中小投资者的利益。

此外, 由于差异化表决权结构的制度红利在 IPO 后的 6 到 9 年不断下降, 此后创始股东通过公司再次发行特别表决权股, 未必会使公司治理的效率增加, 相反可能会带来更高的代理成本。

(2) 限制特别表决权股份的表决权倍数。世界主要交易所均对特别表决权股份的表决权“ 放大规模” 作出了限制。 如日本东京交易所规定特别表决权比例最高不得高于普通股份表决权的 10 倍; 中国香港一方面规定不得超过 10 倍, 另一方面也规定特别表决权股东持股比例不得低于 10% 。

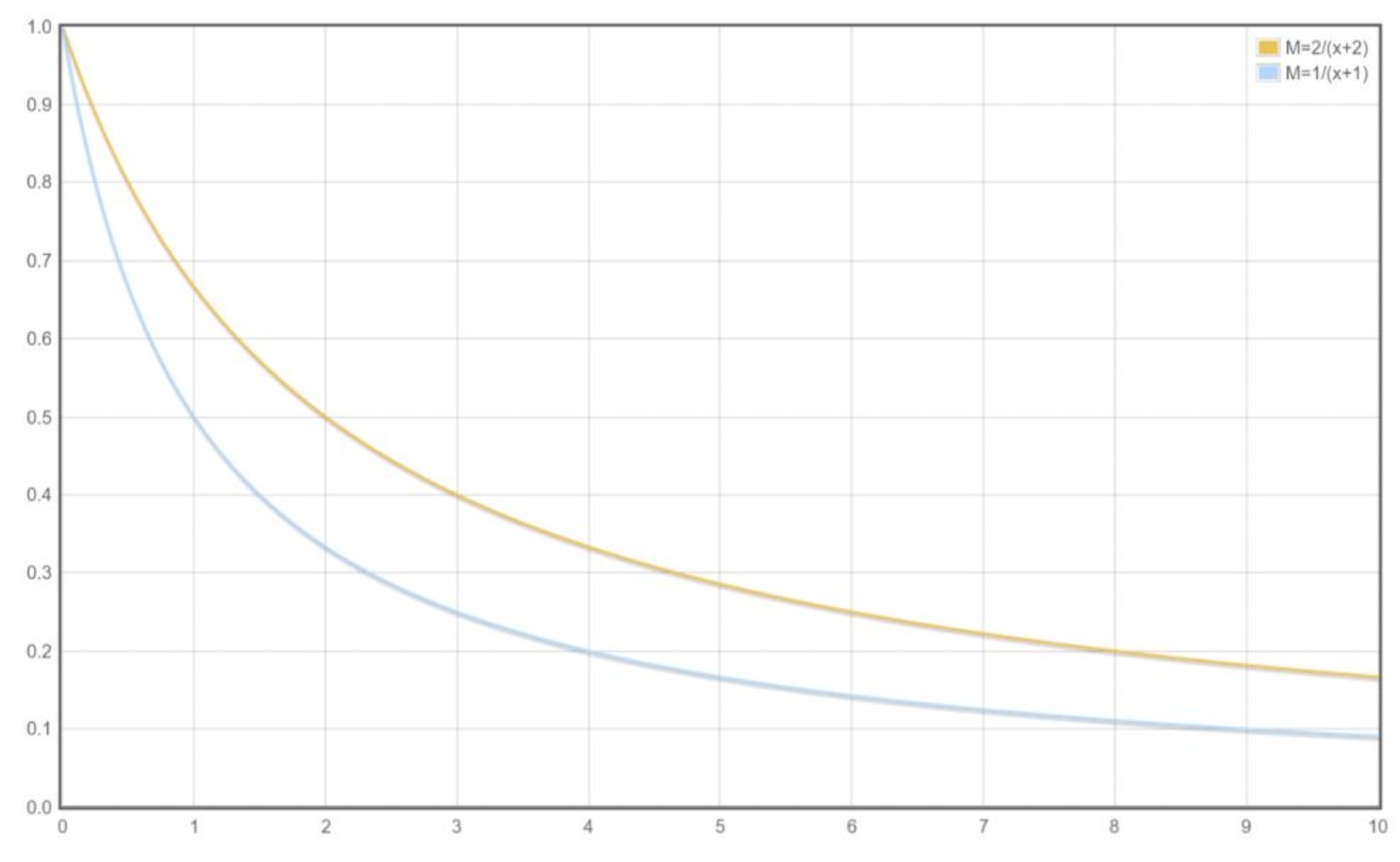

差异化表决权结构下, 表决权的 “ 放大效应” 显著, 创始人团队得以以较小的持股比例获得公司控制权。测算显示, 特别表决权的表决权比例是普通表决权的 10 倍, 特别表决权股东仅需要持股比例达到 16. 7% (1 / 6) 以上就可以持有 2 / 3 以上的表决权, 形成在修改公司章程、 决定公司重大事项上的绝对控制; 特别表决权股东仅需持股比例达到 9. 1% (1 / 11) 以上就可以持有 1 / 2 以上的表决权,控制公司的管理层,这种情况下几乎是杜绝了敌意收购的可能性(见图5)。

图 5 特别表决权股东 ( 为获得控制权) 需持有的最低股份数与特别表决权倍数的关系[20]

( 资料来源: 作者自制)

(3) 限制行业和公司规模。中国香港联交所和新加坡交易所对设置结构公司的行业和规模都予以了限制, 这是一项特殊要求。香港联交所要求实施差异化表决权结构的公司应为创新产业公司, 公司业务应具有高速增长性, 且要求具备机构投资者的实质性投资 ( 该投资上市后限售 6 个月) 。此外, 公司预期市值应不低于 100 亿港元; 预期市值低于 400 亿港元的, 最近一年经审计财报收入不低于 10 亿港元。新加坡交易所要求公司市值不低于 5 亿新加坡元, 且具有机构投资者一定比例的投资 ( 如市值在 10 亿新加坡元以上的, 持股比例不低于 10. 8% ) 。

对公司行业与规模的限制一方面是实践中高科技创新公司对该结构有更加强烈的需求, 更重要的是为了通过行业和规模的筛选, 让预期有更高回报率的公司上市, 用股票的收益权在一定程度上弥补中小投资者的表决权 “ 折损” 。

2. 公司运营中的平衡筹码: 特殊的信息披露要求。信息披露是在有效市场假说前提下消除中小投资者和公司之间信息不对称的核心机制。研究表明, 在差异化表决权结构下, 创始股东对公司的控制权和现金流权利分离程度越大, 由其担任管理层的代理成本就越高,[21]所以创始股东与中小投资者之间的利益冲突也会加剧。此时, 投资者保护的核心安排应该是强化其信息披露义务, 让公司的信息反映在股价上, 从而通过市场约束创始股东的行为。

采取双层股权架构公司的特殊信息披露义务可概括为以下几点:

第一, 发行人应就上市公司采用差异化表决权结构的必要性予以披露。在美国, 使用差异化表决权结构的行业主要为通信、 印刷和出版行业, 分别占到行业比例的 22. 64% 和 26. 58% 。[22]港交所认为新经济企业才能采用差异化表决权结构, 实践中主要应用于互联网、 高科技和生物制药研发等成长型公司。[23]所以发行人应从商业经营模式、 行业特征、 创始股东对企业不可替代的贡献等方面对必要性予以披露。

第二, 在发行材料和持续披露材料中对双层股股权结构安排、 特殊法律风险的予以特殊披露。例如对公司股票、 定期报告、 临时报告的特别标识, 与 “ 同股同权” 公司作出区分, 在公司章程中对公司发行股票的种类、 数量及可以表决的事项予以说明。此外, 对于股东行使特别表决权的重大事项也应就股东之间可能存在的利益冲突予以充分的披露, 并请中介机构对表决权行使的合规性发表专业意见, 以保护中小投资者的利益。

第三, 对超级表决权股东的身份进行穿透式监管。新加坡的规则允许团体股东担任超级表决权股东, 这可能使创始股东将 “ 叠金字塔” 与差异化表决权结构结合, 使得创始股东通过对上市公司控股主体的控制, 持有更少的股份达到控制整个公司的目的,[24]引发更加严重的代理成本问题。所以需要对金字塔式持股结构、 股份代持、不同表决权股的受益人等情况进行 “ 穿透式” 披露, 以便中小投资者了解公司的真实情况。

3. 特别表决权行使时的平衡筹码。

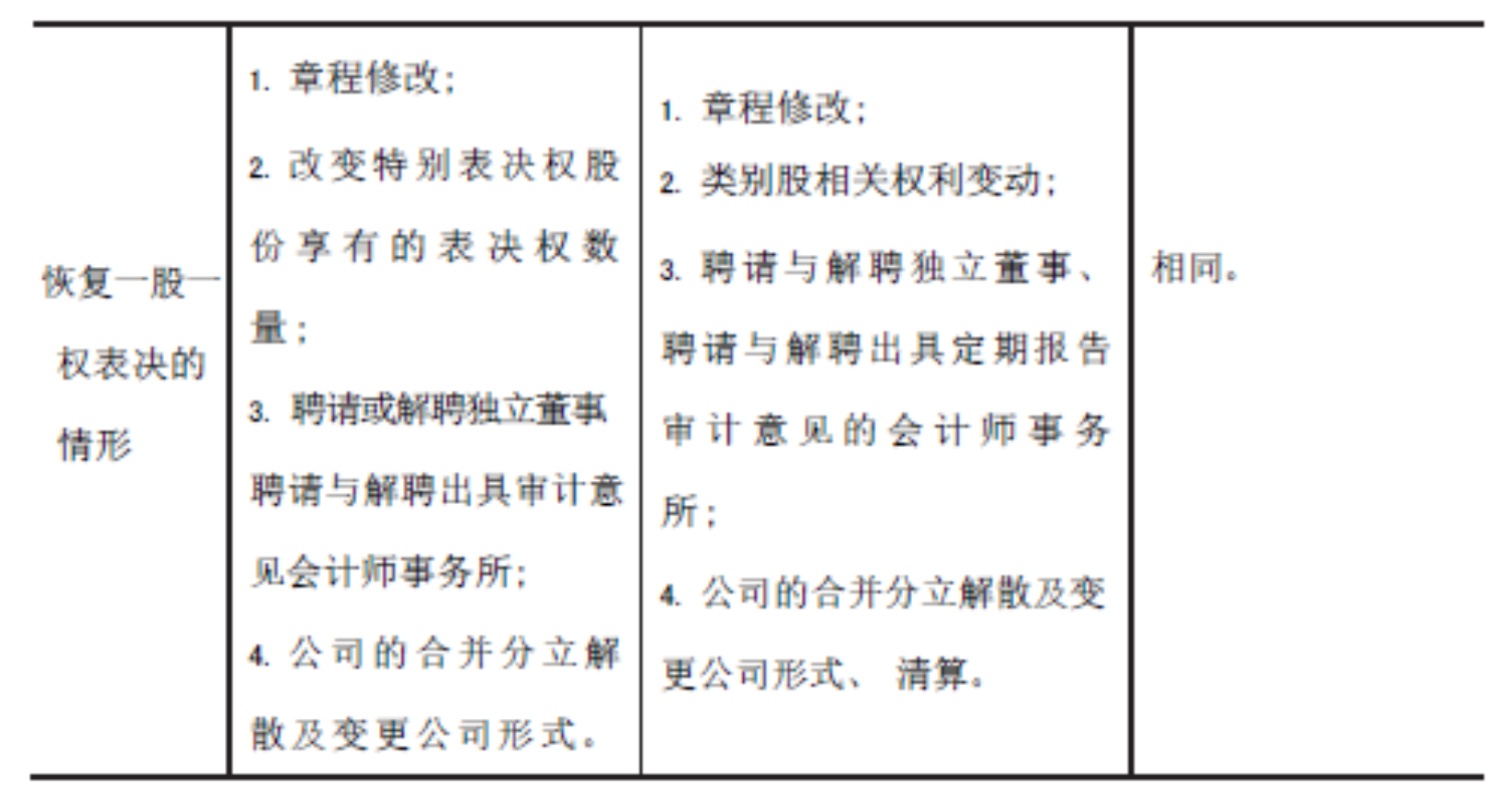

(1) 重大事项恢复 “ 一股一权” 表决、 重大事项恢复 “ 一股一权” 表决, 指在某些涉及普通股股东重大利益的事项上, 特别表决权失效, 所有股东按照一股一票的方式进行表决。中国普通股股东认可创始股东的特别表决权, 是基于其独特的商业眼光, 并非让渡自身参与所有决策事项的权利。故当创始人行使的权利与其进行商业判断无关时, 该股份不应享有特别表决权。

日本东京交易所规定, 在修订章程、 股份分拆、 并购重组等事项上应当恢复同股同权表决。中国香港联交所规定, 在章程修订、 类别股相关权利变动、 委任/ 罢免独立非执行董事、 委聘/ 辞退审计师、 清算等事项上, 应当恢复同股同权表决; 新加坡交易所规定, 在修改章程等公司基础性文件、 改变任何组别股票的权利、 任免独立董事、 任免审计人员、 反向收购、 主动解散上市公司、 主动退市情形下, 应当恢复同股同权表决。

(2) 日落条款。日落条款是指, 在发生特定事件后或者经过特定期限, 公司的差异化表决权结构转换为单一股权结构。学者将日落条款概括为持股比例日落条款、 固定期限日落条款、 特定事件触发型日落条款。[25]

持股比例日落条款指特别表决权股东的持股低于一定比例, 或者要约收购者收购的普通表决权股份达到一定比例将导致差异化表决权结构的终结。后者在日本被称为 “ 打破规则” , 该规则是参照欧盟收购指令的突破性规则制定的, 目的是防止风险承担和控制之间的过度失衡。固定期限的日落条款指在 IPO 时确定差异化表决权结构的存续时间, 到期由股东大会决议是否继续采用。特定事件的日落条款指在特定事件发生时差异化表决权结构宣告终结。

如上所述, 差异化表决权结构的制度红利会随着时间的推移逐渐消失, 而潜在代理成本也会较公司 IPO 时不断上升。当保留差异化表决权结构不再有效率时, 创始股东却仍有动力继续保留该架构, 来 “ 维护既得利益” 。因此, 需要日落条款来中止没有效率的结构。

日本东京交易所要求公司章程规定, 当要约收购者持有的股份超过一定数量时, 公司超级表决权股转化为普通股; 当超级表决权股满足被转让、 其持有人原有身份丧失、 死亡等条件时, 超级表决权股自动转换为普通股; 中国香港联交所要求: 不同投票权的受益人应担任发行人的董事, 当其不再为董事 ( 包括被联交所视为不再适合担任董事的情形) 、 身故或失去行为能力、转让给他人, 其差异化表决权将失; 此外, 将股票转让给他人也视为转换为普通股。新加坡交易所规定, 差异化表决权股的交易将视为转换为普通股。

四、 对科创板差异化表决权结构的评析

随着 2019 年 1 月 30 日中国证监会发布 《关于在上海证券交易所设立科创板并试点注册制的实施意见》 ( 以下简称 《实施意见》) , 2019 年 3 月 1 日上交所发布 《上海证券交易所科创板股票上市规则》 ( 以下简称 《上市规则》) 等配套规则, 科创板的表决权差异安排正式尘埃落定。与差异化表决权结构相关的原则性规定见于 《实施意见》 第五条, 细化规定主要见于 《上市规则》 第 2. 14 条及第 4. 5 节。

(一) 科创板差异化表决权结构下的 “ 创始人—投资者天平”

从结构设置时的平衡筹码来看: 第一, 公司设置差异化表决权结构的, 应当满足特定的设置时点要求, 公司设置表决权差异安排应经出席股东大会股东三分之二表决权通过, 公司能且仅能于 IPO 前完成公司的表决权差异化安排, 上市后不得再次发行特别表决权或提高特别表决权比例。[26]

第二, 公司设置差异化表决权结构的, 应当满足特定设置倍数要求。科创板规定了倍数及特别表决权比例上限: 一份特别表决权之于普通表决权的倍数不得超过 10 倍, 且要求公司特别表决权比例不得高于 90% 。[27]

第三, 设置差异化表决权结构的公司需要有一定的行业及规模要求。科创板服务于符合国家战略、 突破关键核心技术、 市场认可度高的科技创新企业。[28] 市值要求包括, 预计市值不低于100 亿元或者预计市值不低于 50 亿元且最近一年营业收入不低于 5 亿元。[29]

从公司运营的筹码来看, 科创板为设置结构的公司设置了特殊的信息披露要求: 公司在招股说明书、 定期报告等公开发行文件中, 应充分披露并提示有关差异化表决权安排的主要内容、相关风险和投资者保护措施。[30]上市公司应及时披露股份的转化情况。[31]同时设置了特殊的公司治理要求, 即监事会应在年度报告中对于差异化表决权制度的实施的合规性以及投资者合法权益是否受损的情况出具专项意见。[32]

从特别表决权行使的筹码来看, 科创板规则规定了差异化表决权的行使限制和强制失效情形: 第一, 重大事项恢复 “ 一股一权” 表决: 股东大会决议与中小股东相关的特定重大事项时, 应当恢复一股一票表决且采用三分之二表决权通过的特别表决程序, 包括章程修改、 改变特别表决权股份享有的表决权数量、 聘请或解聘独立董事、 聘请与解聘出具审计意见的会计师事务所、 公司的合并分立解散及变更公司形式;[33]第二, 持股比例日落条款包括不满足最低持股要求 (10% ) , 特定事件触发型日落条款包括股东失去董事资格、 股东失去对相关持股主体的实际控制、 丧失相应履职能力、 离任、 死亡、 向他人转让特别表决权股份或者委托他人行使、 公司控制权发生变更, 没有规定固定期限日落条款。

(二) 评析与建议

本文将科创板和联交所对差异化表决权结构的要求进行了对比 ( 见表 2) 。

表 2 科创板与联交所实施差异化表决权结构要求的对比

资料来源: 作者自制。

总体上看, 科创板规则中的 “ 平衡筹码” 和联交所基本类似, 几个差异体现在:

第一, 从行业规模的要求方面, 联交所要求有机构投资者参与, 通过机构投资者的认可为公司发展背书, 但也提高了设置结构的 “ 门槛” , 科创板并未设置这一要求, 允许更多科技创新企业设置结构, 但是, 也对投资者的风险识别能力提出了更高的要求。

第二, 科创板允许董事的持股主体持特别表决权股, 而联交所仅允许自然人担任特别表决权股东[35]。科创板的规则与新加坡相同, 目的是解决多名创始人希望共同控制公司的发展方向, 但是无法让太多人同时担任董事的情况, 但是这种 “ 叠金字塔” 与双重股权结构的结合会加大公司的经济利益与控制权的分离, 增加代理成本的风险, 对此应该进行更加严格的信息披露。

第三, 科创板要求监事会问对差异化表决权行使的合规性发表意见, 联交所要求成立完全由独立董事构成的公司治理委员会, 每半年发布一次公司治理报告,[36] 并配备一名常任合规顾问, 就结构事宜提供咨询意见[37]。由于在我国股东大会、 董事会、 监事会的治理结构下, 监事由股东大会选举产生, 控制人可以更换监事, 从而使监事的独立性无法保障, 所以在此方面可以纳入独立董事, 与监事共同组成相对独立的机构, 防止公司控制人出于自身利益选举不适格者担任监事, 同时防止监事在履职时罔顾公司及投资者利益而一味顺从控制人的意愿。

此外, 科创板在普通股股东召开临时股东大会和提案权方面[38], 对股东权利的保障比起联交所的规定又有加强, 值得肯定。但是, 无论是科创板还是联交所都未规定固定期限的日落条款以及打破规则。

针对上述分析, 本文从 “ 创始人—投资者天平” 的视角试着提出以下建议。

1. 丰富日落条款的情形。如本文第二部分所述, 研究表明随着公司年限增加, 代理成本会增加, 差异化表决权结构会渐显颓势。此时需要敌意收购的存在使投资者可以 “ 用脚投票” , 督促管理层勤勉尽责, 也要允许公司股东有机会中止没有效率的结构。第一, 增加 “ 打破规则” 的规定, 即规定要约收购者收购的普通表决权股份达到一定比例 ( 如 75% 时) 将导致差异化表决权结构的终结。虽然设立差异化表决权结构的一个重要目的是防御敌意收购, 但防御不等于完全禁止。为了避免后期代理成本急剧增加而中小投资者无法终结结构的风险, 可以规定在要约收购者收购一定比例的股份 ( 如东京交易所要求差异化表决权结构公司必须规定 “ 打破规则” , 于是 Cyberdyne 公司章程中规定要约人持有 75% 以上的已发行股份, 终止差异化表决权结构[39]) 差异化表决权结构宣告终结。退一步讲, 即使不用直接中止差异化表决权结构, 也可以规定在这种情形发生时, 让除特别表决权股东以外的其他股东通过特别决议的方式决定是否继续采用差异化表决权结构, 从而实现抵御敌意收购和中小投资者权利保护之平衡。第二, 增加固定期限的日落条款。在上市规则没有强制要求的情况下, 创始人会倾向于规定事件性日落条款而不是固定期限日落条款, 所以基于差异化表决权结构公司发展的周期规律, 应该强制在此予以专门规定, 比如 5 年或 10 年后由无利害关系股东通过股东大会决议的形式决定是否继续采用该结构。[40]

2. 完善设置差异化表决权结构公司的特别信息披露要求。第一, 发行人应从商业经营模式、行业特征、 创始股东对企业不可替代的贡献等方面对设置结构的必要性予以披露。第二, 公司进行持续披露和临时披露的过程中, 应特别注意特别表决权股东和普通表决权股东的利益冲突, 充分披露重大交易的决策程序和决策依据,[41] 也可以请会计师事务所对公司行使特别表决权的事项发表合规意见。第三, 结合 《上市规则》 第 4. 5. 3 条第一款中允许采用 “ 叠金字塔” 和差异化表决权结构结合的形式, 还应对持股主体穿透至实际控制人进行信息披露, 充分向投资者披露风险。第四, 对采用差异化表决权结构公司的股票、 定期报告、 临时报告予以特别标识, 如令其证券简称末两位字符为 “ WV” , 在定期报告和临时报告的扉页进行风险的特别提示, 上述做法有助于向投资者进一步提示风险。

3. 完善设置差异化表决权结构公司的特别公司治理要求。本文认为可以由独立董事和监事共同成组成独立的风险委员会看护公司利益, 并对管理层的行为进行监督审查。

另外, 针对 《上市规则》 4. 5. 9 条规定: “ 出现下列情形之一的, 特别表决权股份应当按照1∶ 1 的比例转换为普通股份: …… ( 三) 持有特别表决权股份的股东向他人转让所持有的特别表决权股份, 或者将特别表决权股份的表决权委托他人行使; ……” 本文认为在特别表决权股东不止一人的情况下, 投资者信任的是整个创始人团队对公司发展方向的掌控。如果创始股东之间转让股权时, 特别表决权需转化为一股一权, 那么可能会带来创始人团队对公司控制权的不稳定, 所以本文认为该种情况不应转化为普通股份, 该条可以更改表述为: “ …… ( 三) 持有特别表决权股份的股东向除特别表决权股东以外的其他人转让所持有的特别表决权股份, 或者将特别表决权股份的表决权委托给除特别表决权股东以外的其他人行使; ……”

五、 结语

从公司发展的周期平衡角度来看, 差异化表决权结构对于处于成长期的公司可产生积极作用, 即创始股东基于其对公司的控制权可以为公司带来业绩的提升。在此阶段, 公司的发展壮大是对中小投资者最好的保护, 然而制度红利会随着时间的推移而削减: 一方面, 创始股东的商业策略可能不再适应公司的发展需求, 另一方面, 公司的代理成本也在不断攀升, 在这个阶段有必要通过前期、 中期和后期设立的中小投资者保护筹码重新平衡日益倾斜的 “ 创始人—投资者天平” 。具体包括:

第一, 在结构设置时, 仅允许在 IPO 时设置特别表决权股, 限制特别表决权股份的倍数, 防止创始股东完全规避控制权市场的监督, 使得中小投资者丧失 “ 发言权” , 并对行业和公司规模进行限制, 期以公司的高回报对冲中小投资者的表决权缺陷; 第二, 在公司运营中, 为具有差异化表决权结构的公司设置更严格的信息披露要求, 向投资者充分提示结构风险, 尽可能降低后期逐渐增强的代理成本; 第三, 在特别表决权行使时, 规定重大事项恢复 “ 一股一权” 与各种情形的日落条款, 前者限制创始股东行使特别表决权的事项, 后者在特定条件下中止没有效率的差异化表决权结构。

综上所述, 差异化表决权结构视角下的中小投资者保护, 需要考虑公司发展的周期及未来成长性, 同时也应兼顾市场投资者的特点。在我国, 证券市场以散户为主, 投资者自我保护能力相对较弱, 监管机构可能就要多一些 “ 父爱主义” 的关怀, 匹配更严格的投资者保护措施, 维持 “ 创始人—投资者天平” 的动态平衡。随着科创板的设立, 差异化表决权结构的春风终于吹向了内地, 愿这股春风可以真正助力于科技创新企业的发展, 吹活资本市场, 实现鼓励创新、 提升公司治理有效性的作用。

[1] 差异化投票权架构, 又称双重股权架构 ( Dual - Class Share Structure) 。林海、 常铮: 《境外资本市场差异化投票权监管路径探究及启示》, 载 《证券法苑》 2018 年第 1 期, 第 86 页。

[2] 《关于在上海证券交易所设立科创板并试点注册制的实施意见》, 证监会公告 〔2019〕 2 号。

[3] 林海、 常铮: 《境外资本市场差异化表决权监管路径探究及启示》, 载 《证券法苑》 2018 年第 1 期, 第90 ~ 91 页。

[4] 即创始股东设立有限合伙并担任普通合伙人 ( General Partner, GP) , 公众投资人担任有限合伙人 ( Limited Partner, LP) , 实际控制人以 GP 身份行使有限合伙的表决权以实现对公司的控制。在该模式下, 公司有两种后续融资路径, 一是公司通过销售有限合伙的 LP 份额进行融资, 相当于发行无表决权的股票; 二是公司向实际控制人发行股票, 相当于发行特别表决权股。这样, 实际控制人可以在控制公司表决权的情况下, 进行股权融资。

[5] 即创始股东用表决权委托方式维持公司控制权, 在股票发行协议中规定, 将发行对象认购股票的表决权委托给公司实际控制人或其控制的机构, 由后者代为行使表决权。

[6] Simeon Djankov, Rafael LaPorta, Florencio Lopez - de - Silanes and Andrei Shleifer, The Law and Economics of Self Dealing, 88 Journal of financial economics 430 (2008) , p465.

[7] 实践表明, 采用差异化表决权架构的公司多数为拟 IPO 的科技创新企业, 非科技创新领域公司选择双层股权结构 IPO 的比例相较逐步减少。该样本选择5 美元/ 股以上的上市公司, 排除了 ADRs, unit offers, closed - end funds, REITs, natural resource limited partnerships, small best efforts offers, banks and S&Ls, and stocks not listed on CRSP ( CRSP includes Amex, NYSE, and NASDAQ stocks) 。参见 FactSet, Ritter, Jay R, Initial Public Offerings, Upda- ted Statistics. University of Florida, 资料来源: https: / / site. warrington. ufl. edu / ritter / files / 2018 / 01 / IPOs2017Statistics -1. pdf January 3, 2018, 2019 年 3 月 4 日访问。

[8] Martijn Cremers, Beni Lauterbach & Anete Pajuste, The Life - Cycle of Dual Class Firms, European Corporate Governance Institute ( ECGI) - Finance Working Paper 550 (2018) , p. 59.

[9] Martijn Cremers, Beni Lauterbach & Anete Pajuste, The Life - Cycle of Dual Class Firms, European Corporate Governance Institute ( ECGI) - Finance Working Paper 550 (2018) , p. 59.

[10] Martijn Cremers, Beni Lauterbach & Anete Pajuste, The Life - Cycle of Dual Class Firms, European Corporate Governance Institute ( ECGI) - Finance Working Paper 550 (2018) , p. 59.

[11] Martijn Cremers, Beni Lauterbach & Anete Pajuste, The Life - Cycle of Dual Class Firms, European Corporate Governance Institute ( ECGI) - Finance Working Paper 550 (2018) , p. 59.

[12] Martijn Cremers, Beni Lauterbach & Anete Pajuste, The Life - Cycle of Dual Class Firms, European Corporate Governance Institute ( ECGI) - Finance Working Paper 550 (2018) , p. 59.

[13] Martijn Cremers, Beni Lauterbach & Anete Pajuste, The Life - Cycle of Dual Class Firms, European Corporate Governance Institute ( ECGI) - Finance Working Paper 550 (2018) , p. 59.

[14] Martijn Cremers, Beni Lauterbach & Anete Pajuste, The Life - Cycle of Dual Class Firms, European Corporate Governance Institute ( ECGI) - Finance Working Paper 550 (2018) , p. 59.

[15] Hollinger Intl v. Black, Court of Chancery of Delaware, New Castle, February 22, 2004, Submitted ; February

[16] 例如, 新加坡的规定如下: (1) 超级表决股份持有人中至少有一人担任特别表决权股份特别表决权股份担任董事长或 CEO。(2) 创始股东应当为附有信义义务的董事。(3) 创始股东应当承诺其所持股份在上市后至少限售 12 个月。

[17] 例如, 日本的规定如下: (1) 公司应当成立一个有外部董事组成委员会, 关联交易等涉及利益冲突的事项应获得该委员会许可。(2) 在一些重大决策的决议时, 应当对普通股和超级表决权股进行分类表决。这些重大决策包括修订章程、 股份分拆和并购重组等。

[18] See Peter N. Flocos, Toward a Liability Rule Approach to the “ One Share, One Vote” Controversy: An Epitaph For The SECs Rule 19c - 4?, 138 University of Pennsylvania Law Review 1761 (1990) , p. 1762 .

[19] 任孝民: 《双层股权结构的实现模式》, 北京大学法学院 2018 年硕士论文, 第 35 页。

[20] 注: 横轴为特别表决权股份的倍数 X, 纵轴为特别表决权股东获得控制权所需持有的最低股份比例( M = X / A) 。上方线条为获得2 / 3 控制权, 下方线条为获得1 / 2 控制权。 假设公司发行总股份数为 A, 特别表决权股的表决权比例是普通表决权股的 B 倍, 特别表决权股东持股数为 X。则有普通表决权股东持股数为 ( A - X) , 超级表决权股东的持股比例为 BX / ( BX + A - X) 。 另其≥2 / 3, 则有超级表决权股东的持股比例 ( X / A) ≥ 2 / ( B + 2) ; 另其≥1 / 2, 则有超级表决权股东的持股比例 ( X / A) ≥1 / ( B + 1) 。

[21] See Gompers, P. A. , Ishii, J. , Metrick, A. , Extreme Governance: An Analysis of Dual - Class Firms in the United States, 23 Review of Financial Studies, 1051 (2009) ; Amoako - Adu, Vishael BAulkaran, Brian F. Smith, Analysis of Dividend Policy of Dual and Single Class U. S. Corporations, 72 Journal of Economics and Business, 1 (2014) .

[22] See Arugaslan, Douglas, Kieschnick. On the Decision to Go Public with Dual Class Stock, 16 Journal of Corporate Finance, 170 (2010) , p. 181.

[23] 香港交易所: 《研究报告: 双重股权架构与生物科技行业的上市制度改革》, 第 1 页。

[24] 清澄君: 《创造条件也要上: 清澄君看港、 新两地的同股不同权》, 载微信公众号 “ 比较公司治理” , 2019年 1 月 6 日。

[25] 任孝民: 《双层股权结构的实现模式》, 北京大学法学院 2018 年硕士论文, 第 41 ~ 42 页。

[26] 《上海证券交易所科创板股票上市规则》 第 4. 5. 2 条。

[27] 《上海证券交易所科创板股票上市规则》 第 4. 5. 4 条、 第 4. 5. 7 条。

[28] 《实施意见》 二、 设立科创板 ( 三) 准确把握科创板定位。

[29] 《上海证券交易所科创板股票上市规则》 第 2. 1. 4 条。主要行业包括新一代信息技术、 高端装备、 新材料、 新能源、 节能环保以及生物医药等高新技术产业和战略性新兴产业; 以及互联网、 大数据、 云计算、 人工智能等行业。

[30] 《实施意见》 一、 总体要求 ( 五) 允许特殊股权结构企业和红筹企业上市; 《上海证券交易所科创板股票上市规则》 第 4. 5. 11 条。

[31] 《上海证券交易所科创板股票上市规则》 第 4. 5. 9 条。

[32] 《上海证券交易所科创板股票上市规则》 第 4. 5. 12 条。

[33] 《上海证券交易所科创板股票上市规则》 第 4. 5. 10 条。

[34] 《科创板首次公开发行股票注册管理办法 ( 试行) 》 第四十一条第二款: “ 保荐人和发行人律师应当就公司章程规定的特别表决权股份的持有人资格、 特别表决权股份拥有的表决权数量与普通股份拥有的表决权数量的比例安排、 持有人所持特别表决权股份能够参与表决的股东大会事项范围、 特别表决权股份锁定安排及转让限制等事项是否符合有关规定发表专业意见。”

[35] 2010 年 1 月 31 日, 联交所刊发咨询文件, 就容许法人在施加额外条件及投资者保障措施的前提下享有差异化表决权征求市场意见。

[36] HKEX Listing Rule 8A. 32.

[37] HKEX Listing Rule 8A. 34.

[38] 《上海证券交易所科创板股票上市规则》 第 4. 5. 7 条。

[39] Koji Toshima, Cyberdynes Dual - Class IPO, 12 International Financial Law Review, 20 (2015) , p. 44.

[40] 清澄君: 《创造条件也要上: 清澄君看港、 新两地的同股不同权》, 载微信公众号 “ 比较公司治理” , 2019年 1 月 6 日。

[41] 清澄君: 《创造条件也要上: 清澄君看港、 新两地的同股不同权》, 载微信公众号 “ 比较公司治理” , 2019年 1 月 6 日。