【作者】王彦光

【作者简介】北京大学法学院博士研究生

【摘要】重大性问题虽然是证券信息披露制度的核心问题,但在既有域内研究中却缺乏探讨,其原因是《证券法》在法律移植过程中的误译与实践中的执法需求不彰。借助万家文化案可以辨析欺诈市场理论的原意及其与重大性的差别,分析重大性作为认定虚假陈述行为的独立要件地位,并结合域内外的实践经验,对比各类重大性的证明方法的利弊。

【关键词】:重大性 万家文化 虚假陈述 因果关系 股价波动法

一、问题的提出

2018年4月,中国证监会发布行政处罚决定书,针对上市公司浙江万好万家文化股份有限公司(以下简称万家文化,现已改名为浙江祥源文化有限公司),以及原收购方西藏龙薇传媒有限公司(以下简称龙薇传媒)及其相关责任人赵薇等给予行政处罚。[1]此后,相关民事侵权赔偿诉讼逐渐展开。在万家文化案中,证监会首次讨论了“不确定信息”的披露问题,并相应采用“事件研究”的股价波动法对披露信息的重大性予以认定。

万家文化在2016年12月27日公告控股权转让事项,宣布在2016年12月23日与龙薇传媒签订《万好万家集团有限公司与西藏龙薇文化传媒有限公司之股份转让协议》(以下简称《股份转让协议》),向龙薇传媒转售万家文化持有的流通股,占上市公司已发行股份的29.135%,转让后龙薇传媒将成为上市公司的第一大股东。[2]2日后的12月29日,万家文化收到上海证券交易所(以下简称上交所)的《关于对浙江万好万家文化股份有限公司权益变动信息披露相关事项的问询函》(以下简称问询函)。在14日后的2017年1月12日,龙薇传媒通过万家文化公告披露对上交所问询函的回复(以下简称1月12日公告),说明收购资金来源中,0.6亿元为股东自有资金;15亿为西藏银必信借款,由赵薇(龙薇传媒执行董事兼法定代表人)担保;14.999亿元为向金融公司质押融资等。其中向金融公司的质押融资正在金融机构审批流程中,若未能融资成功,则会积极与万家文化沟通,并寻求其他金融机构股票质押融资。1个月后的2017年2月13日,万家文化与龙薇传媒签订《关于股份转让协议之补充协议》,减少股份转让比例至5.0396%。次日公告补充协议(以下简称2月16日公告)。

证监会认定1月12日公告和2月16日公告存在虚假记载、误导性陈述及重大遗漏。证监会的论证思路分为二层。第一层,证监会分别以“资金准备不足贸然公告”、“融资情况与实际情况不符”、“未披露融资不顺利”、“未披露无法按期完成融资原因”和“未积极沟通”为由认定1月12日公告和2月16日公告存在虚假陈述。第二层,证监会列举了涉案期间万家文化的股价波动说明其“严重影响”,包括1月12日公告并复牌后的2个涨停日和2个收涨日,2月16日复牌后的2个交易日下跌,以及2017年7月21日的低于最高价63.88%收盘。

万家文化案相较于其他的虚假陈述行政处罚案件有2点非常特殊。第一,万家文化案中证监会首次讨论了“极大不确定性”事项的虚假陈述认定。第二,万家文化案首次使用股价波动法来认定虚假陈述信息的重大性。[3]两者都涉及到证券信息披露制度中的核心要件——重大性要件(materiality),两者也都在行政程序和民事诉讼中有所展开。

在行政程序中,龙薇传媒等以“股价波动是正常的市场反应”、“股价波动受多方面影响”、“涉及信息不具有重大性”、“‘名人效应’导致股价大幅波动没有依据”等理由抗辩。证监会要么未予回应,要么认定举证责任在行政相对人方。总体来看,证监会在论证重大性时混杂了多方面的论证方法,既包括主观判断的诸如“名人效应”、“全面客观”等论证方式,也使用了股价波动法,以客观证据来证明涉案信息具有的重大性。但是从行文结构而言,论证重大性的方法论意识并不十分清晰。在民事程序中,龙薇传媒等也用类似的理由抗辩,认为信息重大性并不存在,或者质疑股价波动法的合理性,但法院要么直接引用证监会的结论,要么简单使用了大盘指数作为参考,要么不予回应。基本上回避了重大性的讨论。

实践活动中的混乱或许源于国内学界长期以来对于重大性要件的研究存在严重不足。一方面,学界将重大性要件视为侵权责任中因果关系要件的替代品,并将其与欺诈市场理论(fraud-on-the-market theory)相互链接。然而在行政程序中,根据《中华人民共和国证券法》(以下简称《证券法》)第一百九十七条第二款,证监会仅需要证明违反证券法的虚假陈述行为的存在,而无需证明损害的存在,更遑论因果关系了。因此,按照通常的理解,在行政程序中不存在使用股价波动法的空间。但证监会却在万家文化案中使用了这一方法。学界的理解与实践产生了矛盾。另一方面,在论证重大性的方法上,学界认为证明重大性的方法分为“股价波动法”和“理性投资者”两种方法。然而,在比较法的来源中,“股价波动法”只是“理性投资者”标准的证明方式之一,此外还存在诸如财务比例法等其他证明方式。这两种错误理解,都显示出学界欠缺对于重大性要件的研究。因此借助万家文化案,有必要展开重大性要件的研究,讨论重大性要件与欺诈市场理论等理论或要件之间的关系,分析重大性要件在证券信息披露制度中的作用,并辨析各类证明重大性的方法。

二、重大性要件的中国法误解

长期以来,学界对于重大性问题的研究都缺乏兴趣,仅有少数的论文在讨论内幕交易时会谈及内幕信息的重大性,[4]最终使得虚假陈述问题的诸多误解未被澄清,也使得在万家文化案中撞到重大性问题的证监会手足无措。重大性要件之所以被长期忽视,其原因在于立法误译和执法欠缺。

(一)立法方面的误译与混淆

在立法方面,中国《证券法》移植美国法的过程中,误译了美国法中Rule 10b-5的虚假陈述行为类型,从而掩盖了重大性要件的核心地位。在中国证券法中,虚假陈述行为被表述为虚假记载、误导性陈述、重大遗漏这三类。然而在美国法中,Rule 10b-5的(b)段原文所规定的行为只有二类,即重大错误陈述(material mispresentation)与重大遗漏(omit to state a material fact)。[5]中国法多出的第三类行为,是将原文中修饰重大遗漏的定语“在语境下可以避免导致误导”(necessary in order to make the statements made, in thelight of the circumstances under which they were made, not misleading)翻译为了独立的一类虚假陈述,即误导性陈述。这样的错误翻译,使得中国法中似乎只有“遗漏”的行为需要满足“重大性”,其他两类则无需,更掩盖了重大性要件贯穿信息披露制度的地位。同时,也使得之后的《证券法》始终在“误导性陈述”错误分类中打转,不仅是虚假陈述的第七十八条第二款,还包括禁止散布虚假信息的第五十六条以及自愿性披露的第八十四条,也造成了实践中如何解释“误导”困难。[6]

10b-5规则的“误译”使得《证券法》中的重大性概念十分混乱,除了直接移植10b-5规则的第七十八条第二款虚假陈述条款外,还包括:在规定发行阶段的第二十四条中既有“隐瞒‘重要’事实”又有“编造‘重大’虚假事实”;在规定持续性信息披露的第八十条和第八十一条又列举了“重大事件”,其中又使用了“重要变化”的措辞;在规定信息披露制度的整体信息标准的第十九条第一款和第七十八条第二款中,标准又被定义为了模糊的“真实、准确、完整”。诸如此类。中国法也并非完全无视重大性问题。在2019年,《证券法》第十九条中特别增加了“投资者作出价值判断和投资决策所必需的信息”,这明显是移植了美国法的“理性投资者标准”(但没有移植“理性”二字)。可是第十九条只是规定了发行阶段时发行人报送的申请文件,按照文义解释,似乎“投资者标准”只适用于发行阶段。这些规定使得中国证券法的使用者往往产生混淆。一方面什么叫“真实、准确、完整”让人无所适从。另一方面,究竟“重要”和“重大”的关系究竟为何?是否应当做《证券法》所列举重大事项的类推解释?又如何类推?这一系列混乱的问题,其实都可以统合在重大性这一个概念当中,即将信息披露制度表述为“真实披露全部重大信息”。

(二)执法行动中的案例欠缺

在执法方面,多年以来中国证监会的虚假陈述行政处罚对象几乎从不存在重大性的问题,而司法裁判又因为2003年的《最高人民法院关于审理证券市场因虚假陈述引发的民事赔偿案件的若干规定》(法释[2003]2号,以下简称《关于虚假陈述的规定》)而直接引用证监会的处罚,回避对信息重大性的讨论,因此在实践中虚假陈述的重大性问题并不如内幕交易中的内幕信息重大性问题突出。[7]多年以来,在排除掉诸如应披露担保而未披露、未披露关联关系等硬性规定之外,中国证监会虚假陈述类的行政处罚针对的对象具有两方面的特征。第一个方面是处罚针对的信息都是确定性信息,而非不确定性信息。比如说银广夏、郑百文等案,信息披露义务人都是凭空创造了客观上并不存在的交易,而非使用会计估计等主观判断的预测性(即不确定性)信息。绝大多数虚假陈述案件都是明显的虚假记载,而非指鹿为马的预测性信息(Forward-LookingInformation)。第二个方面是处罚针对的信息都是显然具有重大性的信息。从数据来看,都是绝对值较大或者占比例较大,或者扭亏为盈的改变性质型的信息,而极少去触碰处于介于合法与非法之间虚假陈述,甚至导致证券律师认为虚假陈述是非黑即白的问题,而不是从违法到合法连续变化的光谱。

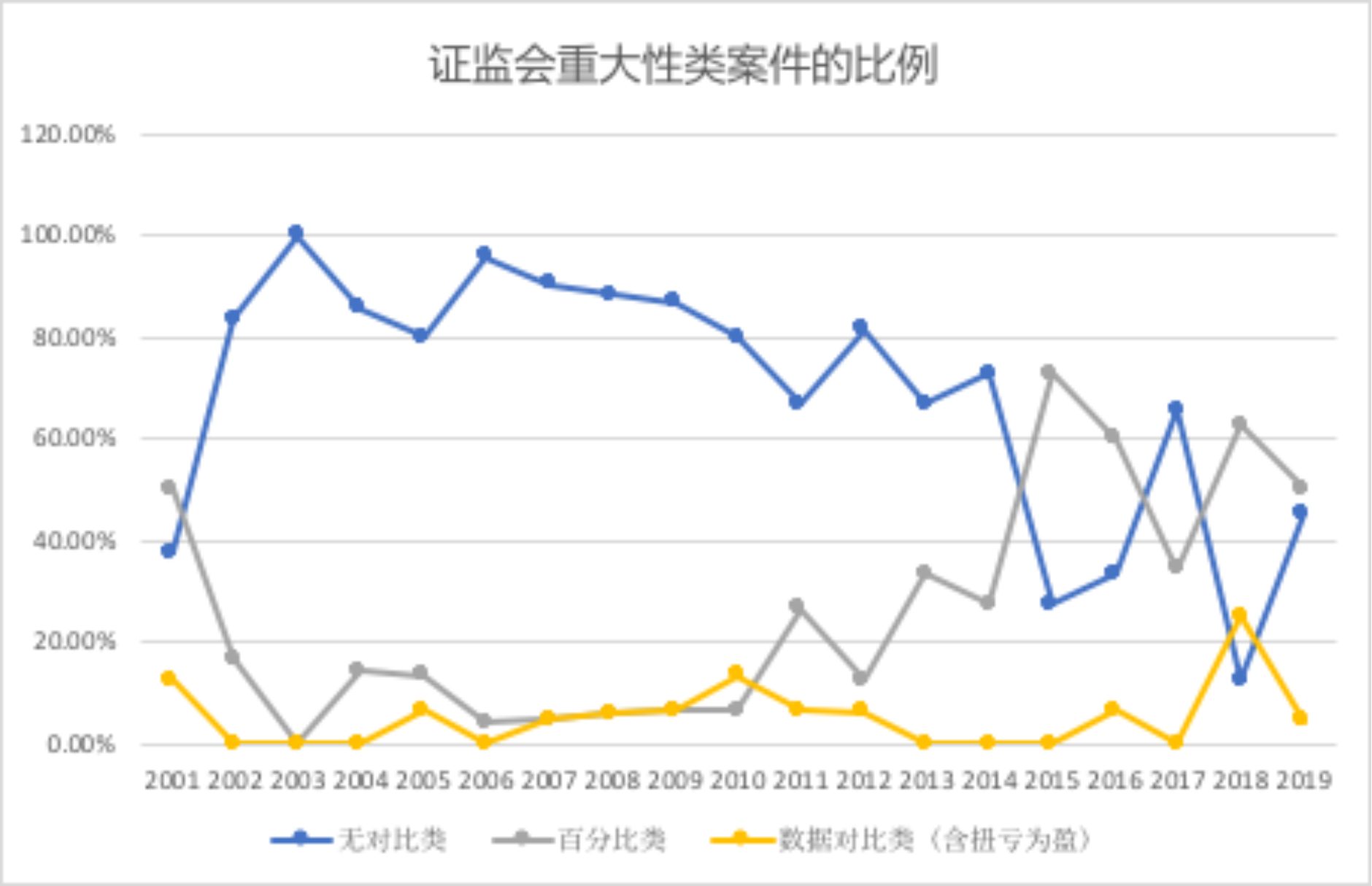

根据笔者统计的从2001年至2019年的310件证监会处罚与重大性有关的信息披露违规例中,证监会的处罚论证主要分为三类:纯粹数字、对比数字、百分比。第一类纯粹数字类,是指证监会仅列出了虚假陈述的金额。例如海龙科技案,证监会仅列出了海龙科技的担保事项的数额1,000万元等,而未列出可做对比公司净资产、总资产。[8]第二类对比数字类,是指证监会列出了与虚假陈述项目相对应的可比项目。例如大唐电信案,处罚决定书中列出了大唐电信国2004年年报的利润总额为62,385,759.04元,而虚增利润的数额为37,186,597.53元。[9]第三类百分比类,是指证监会直接列出了虚增项目占可比项目的百分比。例如河南天丰案,处罚决定书指明了2010年虚增销售收入占账面收入的10.22%。[10]虽然所有上市公司的财务报告都是公开报告,因此相对应的比例完全可以通过计算得出,但是证监会的处罚决定书内容是否包含比例或者可供计算比例的数据,显示出证监会在判断重大性时的论证思路。

统计证监会的处罚案例,可以略见执法者判断财务信息重大性的标准,即绝对数字较大(基本以千万元为单位)或占比极大。从绝对数字而言,证监会处罚的虚增或虚假数额基本以千万元计。从百分比来看,处罚案例中的造假百分比基本在20%以上。虽然也有个别案例中列举的百分比最低达到5.16%,但该案(中电广通案)中是多个造假数值,其余造价部分从12.99%到105.41%不等,5.16%的虚增资产仅是其中之一。证监会较少处罚处于重大性判断边缘(例如5%)的案件。

从历年数据统计发现,除了最开始行政处罚的2001年外,早期证监会针对重大性问题上的表态,主要以披露绝对值的方式展示,而并不提及相对占比。除了安硕信息案、广西慧球案等极少数案件外,都不存在重大性的问题。(见图1)

图1 证监会重大性类案件的裁判标准趋势

(资料来源:作者整理)

但是在万家文化案中,确定性信息与显然重大这两个特征都未被满足。第一,万家文化案中的涉案信息是与Basic案高度类似的具有不确定性的并购信息,只不过违法形态与Basic案恰恰相反,Basic案是因为未披露并购而违法,而万家文化则是披露了并购而违法。第二,证监会在本案中以股价波动法论证了该信息的重大性,是罕见的正面讨论重大性的案例。

三、独立存在的重大性要件

(一)独立于欺诈市场理论的重大性要件

2003年《关于虚假陈述的规定》被视为中国法采纳了欺诈市场理论的标志,而欺诈市场理论被理解为用重大性要件替代了依赖要件用以证明侵权责任中的因果关系,并将这一理论与有效市场假说链接,最终形成了“欺诈市场-重大性-有效市场-股价波动法”四位一体的理解。然而实际上,这四者虽然互相有所关联,但是实际相互独立。

中国法“四位一体”的理解来源于虚假陈述侵权责任中证明因果关系要件的困难。按照一般的侵权法结构,原告方需要证明被告方存在侵权行为、原告方受有损失,侵权行为和损失之间存在因果关系。在虚假陈述侵权责任中,侵权责任的构成要件则表现为信息披露义务人存在虚假陈述行为,受害人信赖了虚假陈述而进行了交易,受害人受到了损失。但是,由于投资者是否阅读了虚假陈述的信息披露,或者说投资者是否依赖了虚假陈述而进行交易难以证明,因此,中国法院学习了美国的欺诈市场理论,制定了《关于虚假陈述的规定》第十八条,采用了推定的方式认定信赖的默认存在。相应在法庭的讨论中,除非信息披露义务人能够根据《关于虚假陈述的规定》的第十九条提出反驳意见,否则即视为证明了依赖。之后的损害赔偿,也以虚假陈述揭露前后的股价波动为损害的计算标准。

中国学界认为《关于虚假陈述的规定》是学习了1988年美国Basic案所确立的证明信赖要件的方式,[11]即因为上市公司股价在虚假信息披露前后产生剧烈的股价波动,以此证明被告的虚假陈述或遗漏具有重大性,同时根据投资者交易行为信赖股价,股价形成依赖上市公司的信息披露的间接依赖逻辑,推定投资者的交易行为依赖了股价。换言之,是以股价的剧烈波动证明信息的重大性,从而替代信赖证明。[12]这一方式被称为欺诈市场理论,在中国学界的理解中,重大性要件是在作为依赖要件的替代要件而存在的。然而,这一说法并不符合虚假陈述违法行为的基本原理,也不符合行政程序中的论证需要,更不符合美国司法历史。

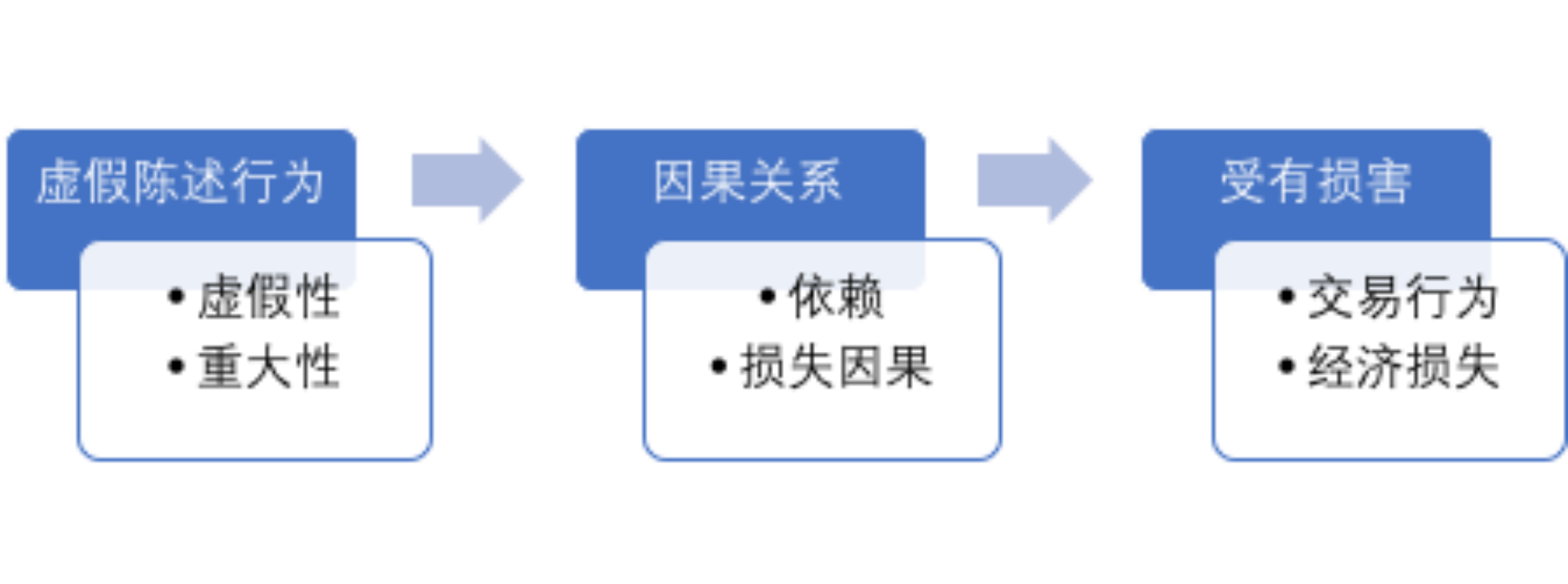

第一,在原理上,重大性要件是与依赖要件相互独立的要件,是从属于虚假陈述行为的构成要件。在证明虚假陈述的侵权责任中,原告需要证明以下三件事(图1):1、存在虚假陈述行为;2、原告依赖了虚假陈述而作出交易行为;3、原告相应受有损失。[13]在证明存在虚假陈述行为时,原告则需要证明虚假性与重大性。所谓虚假性,是指原告的陈述了错误信息(虚假记载,misreperesentation)或未陈述信息(遗漏,omit)。所谓重大性,则是指信息本身具有重大性,足以使理性投资者在投资者决策中予以考量。举例而言,如果原告方认为金牛座在近一段时间的运势较好,而由于上市公司披露信息的董事长生日为4月21日,即董事长为金牛座,因此原告方购买了股票,以期待股价上涨。结果后来公司更正,董事长生日为4月20日,是白羊座。那么原告是否能主张上市公司虚假陈述而造成的侵权损害赔偿?这显然不符合理性投资者在投资决策中应当考虑的因素。董事长的生日即便是错误的,也因为不具有重大性而不构成虚假陈述。[14]所以从虚假陈述的基本原理来看,重大性并不是依附于依赖要件的要件,而是从属于虚假陈述要件的要件。

![]() 图2:虚假陈述侵权责任的证明过程

图2:虚假陈述侵权责任的证明过程

(资料来源:作者自制)

第二,重大性要件不止于民事侵权诉讼。重大性不从属于依赖要件的另一个证据,是行政程序和民事诉讼之前的区别。在民事诉讼当中,原告需要证明虚假陈述、受有损害和因果关系,然而在行政程序当中,行政机关无需证明损害和因果关系,仅需要证明存在虚假陈述即可。在不需要证明依赖要件的行政程序中,行政机关仍有必要证明披露信息的重大性才能予以处罚。因此,重大性要件不从属于欺诈市场理论。

第三,美国司法历史中不存在用重大性标准替代因果关系要件的实践。在建立重大性标准的判例中,法院也未曾表达过以虚假信息披露的重大性标准来取代因果关系标准的态度。用以证明依赖要件的“欺诈市场理论”肇始于1972年的Affiliated Ute Citizen案,在判决书当中Blackmun法官的表述是“在本案的环境下,特别是其中没有披露的行为,积极证明依赖要件并不是获得赔偿的先决条件。”[15]换言之,法庭只是豁免了证明依赖要件的举证责任。在之后,被视为正式确立欺诈市场理论的Basic案中,[16]重大性依然是独立于欺诈市场理论的要件。在Basic案的判决书中,Roberts大法官将论证分为了三个问题,即“重大性标准是什么”、“认定不确定性信息重大性的方法是什么”以及“如何证明依赖”。在这三问题上,答案分别是“理性投资者标准”、“概率/规模法”和“欺诈市场理论”。“重大性”要件仍然是独立于依赖要件。

在有关重大性的另一里程碑案件,也是Basic案所引用案件TSC案中,根本无需讨论依赖要件的问题,因为TSC案中的虚假陈述是记载于代理委托书(proxy statement)当中。依据的也不是Rule10b-5,而是Rule14a-3和14a-9。在TSC案中,代理委托书本身满足了依赖要件,但仍然需要讨论信息重大性的问题。[17]

所以,与其说欺诈市场理论是用重大性标准替代了因果关系标准,倒不如说是欺诈市场理论用推定的方式举证责任倒置,豁免了依赖要件的证明,而损害因果关系的证明则属于另一要件,用有效市场假说进行了证明。

(二)“欺诈市场-有效市场-重大性-股价波动法”的关联与区别

回到欺诈市场理论的问题上,欺诈市场理论到底解决了什么问题?又与有效市场假说有怎样的关系?股价波动法(市价波动法/事件研究法)又在其中起到怎样的作用?重要性与其有何关系?

第一,有效市场假说只是支持欺诈市场理论的理由之一。按照Basic案的论述,欺诈市场理论是基于一个假设,即公司的股票价格是由公司及其营业相关的重大性信息所决定的。[18]这一说法并不等同于有效市场假说。在Basic案的法庭论证当中,法庭分别从多个角度论证了欺诈市场理论可以使用的合理性,包括市场作为评估股价的中介、合理分配举证责任、公平性的考量以及有效市场假说的相关实证论文。因此,有效市场假说只是支持欺诈市场理论的一个方面而已。

Basic案中法庭给出的推翻欺诈市场理论的方法也可证明这一论点。法庭所举的例子包括原告已经知道了被遗漏的信息(即不依赖)、并购信息已经通过新闻进入了市场(即信息已进入市场)等。[19]这两点都不否定有效市场,但却能推翻欺诈市场理论。因此,可以看出欺诈市场理论只关注于解决依赖要件的证明,而有效市场假说只是欺诈市场理论的支撑理由之一。综上所述,欺诈市场理论的原意仅仅为:出于公平、公共政策、法律经济的考量以及参考实证研究,法庭认为投资者的投资决策依赖于证券市场价格,而证券市场价格受信息披露的影响,因此,推定投资者的投资决策依赖于信息义务披露的披露信息。

第二,《关于虚假陈述的规定》中损害赔偿额的计算,所依据是有效市场假说,而非欺诈市场理论。如同之前讨论,欺诈市场理论并不以有效市场假说为要件,那么为什么长期以来的学界讨论,都将欺诈市场理论与有效市场假说绑定呢?其原因在于,中国的《关于虚假陈述的规定》的第十八条和第十九条,同时处理了依赖要件与损失规模两个问题,使用欺诈市场理论证明依赖要件,使用有效市场假说计算损失规模。混合的表述使得学界对欺诈市场理论与有效市场假说产生了混淆。《关于虚假陈述的规定》第十九条的第一项和第二项,处理的是“有依赖,无损失”的情况;第三项处理的是“无依赖,有损失”的情况;第四项处理的是“有依赖,有部分损失”的情况;第五项则是法律上对原告否定评价所产生的免责。正是这4类不同的情况都被纳入了同一条款当中,才使得欺诈市场理论与有效市场家假说之间产生了混淆。

欺诈市场理论所证明的只是投资者依赖了股价,而股价受信息披露影响,但并不表示股价的全部波动完全受涉案信息影响。例如信息A和信息B同时影响股价,股价下跌6元。其中或许3元来源于信息A,2元来源于信息B,1元来源于市场随机波动。在有效市场假说中则更进了一步,不承认市场随机波动的存在,即最后的1元必然要么归属于A,要么归属于B。[20]在司法实践中,由于无法确定6元中究竟哪部分属于虚假陈述信息A,因此法庭做了比有效市场假说更进一步的推定,即若被告能够指出信息B时,则6元都由信息B造成;若被告不能,则6元都由信息A造成。因此,欺诈市场理论、有效市场假说、中国司法实践是3个不断递进的关系。

第三,在损害赔偿额计算和证明重大性中都使用了股价波动法,但两者的证明逻辑并不相同,只是共享了股价波动的证据外观而已。在损害赔偿额计算中,股价波动法的使用逻辑是“根据有效市场假说,虚假陈述会导致股价波动”,因此用股价的波动来计算损害的规模。借用侵权法中的概念,是一种法律上的因果关系,是责任范围的因果关系。但是在证明重大性时,股价波动法的逻辑是“股价波动的现象,证明了信息具有重大性”,是一种事实因果关系,是责任成立上的因果关系。[21]损害计算和重大性证明是本命题与逆命题的关系,是“因为信息重大所以造成股价波动”和“股价波动证明信息重大”的对向逻辑。两者的逻辑方向相反。

综上所述,欺诈市场理论和损害赔偿额共享了有效市场假说作为支持理由,重大性要件与损害赔偿额则共享了股价波动的证据外观。欺诈市场理论与重大性要件之间相互独立,两者也都并非以有效市场假说为前提。欺诈市场理论、有效市场假说、重大性要件、股价波动法是区别而相互联系的不同概念。

(三)重大性要件的地位与概念

重大性要件本身并不仅限于虚假陈述,而是贯穿整个信息披露制度的核心要件。由于信息披露制度的目的在于使投资者能够准确评估上市公司的价值,因此似乎披露上市公司有关信息越多越好。然而,信息披露也存在着过犹不及的问题。首先,过多的信息披露会造成上市公司的披露压力。试想,如果公司董事买一杯咖啡都需要做信息披露,那么上市公司势必只能淹没在无穷无尽的信息披露义务当中,而无法正常经营。其次,过多的信息披露也会造成投资者无法获取有效信息,即所谓被信息所掩埋(buriedfact)。[22]因此,在《1933年证券法》(Securities Act of 1933)和《1934年证券交易法》(SecuritiesExchange Act of 1934)当中,法条的规定都强调了应当的披露的事实必须具有重大性(material)。[23]之后的Rule 10b-5的第2项当中也强调了所涉信息必须具有重大性。此外,在两部证券法律中的其他部分,例如股东委托书(proxystatement)、内幕交易等部分,也都以重大性为要件。重大性要件还贯穿于其他的补充披露制度的法规当中,例如Rule408(a)指明“除了所要求的注册文件信息,其他的具有重大性的信息也应当披露。”[24]因此,重大性要件是信息披露制度的核心,而并非虚假陈述侵权责任中因果关系的替代品。

那么什么是重大性?立法者和证交会(theU.S. Securities and Exchange Commission,SEC)始终都不肯言明,最终是美国联邦最高法院给出了定义。在美国联邦法的反欺诈条款和披露要求条款中的反复使用重大性的概念,然而《1933年证券法》和《1934年证券交易法》并没有对重大性概念界定。作为美国联邦证券法的执法部门,美国证交会采用了列举式的方式,通过一系列的披露表格应包含内容清单的方式,说明了重大性信息至少包含了哪些内容,但仍没有予以正面解释重大性概念,仅在具有兜底性质的条款中,要求披露“对避免误导而言必要的信息”。[25]

真正定义了重大性的事件,是1976年的TSC Industries, Inc. v. Northway, Inc.案(即TSC案)。[26]本案中TSC Industries公司在一份代理委托书中涉嫌披露重大误导性信息。信息的内容有关于TSC Industries与National Industries公司合并的事项。该案中,美国联邦最高法院认为,重大性的标准不是简单的是否影响理性投资者的投票行为,而是对于理性投资者在决策过程中,被忽视事实会“明显改变可得信息完全混合的样貌”(“significantly altered the ‘total mix’ of information made available”)。自此以后,美国证交会的规则都沿用了TSC案的标准,例如之后美国证交会的Rules 405,Rule 12b-2中都以理性投资者作为重大性的定义。

从立法目的的角度而言,理性投资者标准也符合信息披露制度的基本原理。美国《1933年证券法》和《1934年证券交易法》创造强制性信息披露制度的目的,就是为了抑制投机行为与欺诈行为,能够鼓励价值投资、长期投资。价值投资者需要得到充分的信息以判断公司的价值,以决定自己的行为,如买卖或者投票。然而,法律要求信息披露义务人针对每一位投资者的个性化披露要求而去披露信息既不经济也不合理,所以需要一个面对整个市场而言适用的标准,理性投资者标准十分恰当。

长久以来在虚假陈述问题中的重大性要件替代因果关系要件的理解,以及欺诈市场理论、有效市场假说、股价波动法之间的绑定观念,产生了一个副作用,即欺诈市场理论中的重大性信息会对股价产生影响理论,会被反向使用,即如果股价有变化,那么信息就具有了重大性。从逻辑上而言,这是将命题为真推理为逆命题为真的逻辑谬误,即将“如果日出,那么公鸡打鸣”为理由,认为“如果公鸡打鸣,那么就会日出”(而忽视了踩鸡脖子等其他公鸡打鸣的原因)。因此在认定重大性要件时,证监会也采用了这一逻辑,即根据欺诈市场理论,股价波动法成为了证明信息重大性的一种方式。然而,重大性究竟如何证明?股价波动法的证明力又如何?

四、证明重大性的先验方法

论证重大型的方法可以分为先验和经验两大类。纵观万家文化案中证监会的论证思路,可以发现证监会在论证重大性上既使用了先验的方法,也使用了经验的方法。先验方法是指不考虑实证,在事前便可以确定的方法,可以分为财务性先验方法和非财务性先验方法。财务性先验方法例如虚假记载的营业收入超过总营业收入的5%重大性。非财务性先验方法则例如本案中的贷款未获总行批准,构成重大信息,产生披露风险的义务。经验方法则是指通过事情发生之后的投资者反应等,来判断信息是否具有重大性,即实证的方法。最为常见的经验方法就是万家文化案中的股价波动法,即证监会所列举的信息披露前后的股价波动。

(一)财务性先验方法

财务性先验方法是指使用财务数据判断是否构成重大性的方式。最经典的财务性先验方法判断是虚增利润的比例。例如江苏雅百特案中,虚增利润占当期披露利润总额的47.09%。[27]万家文化案中虽然没有直接讨论财务信息的占比,但仍有间接关联。例如,龙薇传媒确认能够获得贷款数额占整个收购计划所需资金的比例等。

由于学科的壁垒,财务性先验方法长期以来被法学界所忽略,而鲜有讨论。但在实践中,财务性先验方法则应用广泛。财务性先验方法的理论基础是审计学当中的“重要性”,即对财务报表使用者而言是重要的信息。财务报表使用者是指主要的利益相关者,通常包括股东、债权人、证券监管机构。此处不难看出,“重要性”与“重大性”的概念高度类似。事实上也本应如此,两者的英文原文都是materiality,只是在不同学科中的翻译不同而已。正因审计学有丰富的“重要性”标准实践经验与理论基础,所以中国有司法实践者认为,应当根据审计上的定量方式来处理重大性问题。[28]在域外学界也有观点主张用财务数据中的基本面分析作为判断重大性的标准。[29]具体而言,判断的标准根据统计学的一般原理,通常以5%为宜,[30]但并不绝对,还应包括扭亏为盈、迎合分析师所依据的关键要素等。[31]

在美国的司法实践中,也出现了如何在证券法问题上衔接审计准则、会计准则与证券法,即如何使用财务性先验方法的问题,但美国法庭否定了完全以会计准则和审计准则为标准,判断披露信息是否构成虚假陈述的观点。在Simon案中,法庭认为会计准则和审计准则只是说服性证据(persuasive),而不是定论(conclusive)。对于裁判而言,如果以会计准则和审计准则为依据,则最终会演变成对于双方专家证人——即注册会计师——证言的判断,成为了品格证据。[32]在与安然事件齐名的世通欺诈案中,世通(WorldCom)的首席执行官Ebbers主张控方应当证明世通违反了会计准则,但是法庭引用了Simon案,并表示会计准则的制定者自身也“承认会存在符合通用会计准则但仍导致误导性陈述的情况”。[33]但此种否定态度是出于美国自身政治经济、法律体制的两个原因。

美国法中对于会计准则和审计准则的审慎采纳的第一个原因,不仅仅是出于Simon案法官说理中的法律因素,更具有现实的考量。美国的会计准则和审计准则是由私营机构提供,其在法律上的公正性、可靠性较低。美国通常使用的会计准则为通用会计准则(generallyaccepted accounting principles,GAAP),虽然证交会有权制定通用会计准则,但通常情况下编制会计准则的最高权力是财务会计标准委员会(FinancialAccounting Standards Board,FASB),若财务会计标准委员会没有解释,则由注册会计师行会(AmericanInstitute of Certified Public Accountants,AICPA)制定。财务会计标准委员会的财务来源主要是各个大型会计师事务所的捐赠,自然也产生了严重的游说问题,并导致了2002年的安然事件(Enron)。在安然事件催生的SOX法案(Sarbanes-OxleyAct)之后,财务会计标准委员会的财务来源才改为证交会登记文件业务的佣金抽成。所以出于利益集团的自我保护,无论是财务会计标准委员会还是注册会计师行会,都会倾向将可能引发法律责任的重大性问题与会计准则和审计准则相脱钩,以避免会计师或审计师承担法律责任。

但是中国并不存在此类情况。根据《会计法》第八条,中国的会计准则(《企业会计准则》)是由财政部颁布,而根据《注册会计师法》第三十五条,审计准则是由注册会计师协会制定并报财政部批准执行。无论是会计准则还是审计准则,都是在财政部的严格监管下执行,行会利用财政干扰监管的问题并不存在。但是,毕竟会计准则影响的不仅仅是上市公司财务报告的问题,还包括对于宏观经济的调控作用,所以颁布机关是财政部,而非证监会,仍然存在部门地盘的问题,在中国资本市场的早期也出现过相关争议。但现在部委之间已经走向合作,与美国分权体制下的相互斗争的态势不同。[34]中国是集中统一领导的政治体制使得中国的会计准则可以与证券法相互衔接。

美国不以会计准则为准的第二个原因是陪审团制度。美国法之所以不愿意直接使用会计准则和审计准则,是因为陪审团由普通的民众组成,要求陪审团在短时间内掌握复杂的财会知识,这一要求显然过高。所以如Simon案所说,对于会计准则和审计准则的适当使用判断,最终会演变成对于专家证人(即会计师证言)的品格判断。

但是中国的司法情况也不同。虽然实践中,相对于证监会,法院系统在审判金融类案件的时候也存在知识不足,判断困难的问题,并最终导致了长期以来虚假陈述类案件的前置程序问题,即《关于虚假陈述的规定》要求的法院受理虚假陈述类民商案件时,要求以证监会的行政处罚或刑事判决书为前提。当然,随着近年来的立案登记制改革,前置程序的要求逐渐松动。但无论如何,法庭对于审判金融案件仍存在能力不足的问题,也容易最终变成法官对于对于专家证人(即会计师证言)的品格判断。然而,中国开始设立专业化法院(如知识产权法院),其中就包括上海的金融法院。虽然财务类欺诈案件的知识壁垒较高,但是此类案件的知识背景具有同质性,欺诈方式具有相似性,因此,设定专家型法院专属管辖证券欺诈案件,让了解财会知识的专业法官承担审判案件的职责,就可以解决会计准则适用判断转变为证人品格判断的问题。

(二)非财务性先验方法

非财务性先验方法是指设定一个并不具体的、需要裁判者自由裁量的标准。并不是所有的披露信息都可以放在财务信息的框架当中,特别是具有不确定性的预测性信息,就不能使用财务方法予以判断。[35]万家文化案中,并购是否能够成功就是非常典型的、具有不确定性的预测性信息。对于此类信息,经常采用的是非财务性的先验方法。

事实上,作为重大性认定圭臬的“理性投资者”标准就是最典型的非财务性先验方法,然而因为其过于模糊,且后来发生的案情千奇百怪,因此又诞生出了针对具体案情而言的各类判断标准,其中最突出的就是针对预测性信息的重大性判断。关键判例Basic案在重大性部分讨论的核心议题就是如何判断预测性信息。在Basic案当中,法庭提出了“概率/规模”(probability/magnitude)判断法,即权衡信息代表事件的影响规模与发生概率,来确定是否具有重大性,从而产生披露义务。

然而即便有“概率/规模”判断法,重大性的问题仍然不清晰。由于该判断方法的模糊性,信息披露义务人仍然面临着很高的违法风险,因此还发展出了预先警告学说(BespeakCaution doctrine)和法定安全港的补充规则。在美国法的环境下,上市公司一直承受着扰诉(strike-suit)的困扰。在Basic案确立了欺诈市场理论,从而倒置了证明依赖的举证责任后,美国法中通过Rule10b-5向上市公司寻求欺诈赔偿的门槛大大降低。面对旷日持久的诉讼和高昂的法律合规成本,上市公司往往被迫选择和解。扰诉者看到这一盈利良机,便加大了扰诉的力度。在这一背景下,预先警告学说被引入证券法。预先警告学说由一些地区法院引用美国《联邦民事诉讼规则》(FederalRules of Civil Procedure)的Rule12(b)(6)用以驳回虚假陈述的诉讼,理由是披露文件中的警告语言已经否定了虚假陈述的重大性。[36]后来,在大量扰诉现象的影响下,美国出台了《1995年私人证券诉讼改革法》(Private SecuriteisLitigation Reform Act of 1995,PSLRA),使用了预先警告学说,在《1933年证券法》中增加第27A节、在《1934年证券交易法》中增加21E节,来对预测性信息提供法定安全港,即进行有意义的警告后,则无需承担虚假陈述的责任。根据之后的判例,适用预先警告的条件是“有意义警告”(MeaningfulCautionary),指内容应当具体,而非样板文章(boilerplate)。

但是从上述内容可以看出,预先警告学说并非是仅针对重大性的讨论,而是同时讨论了虚假陈述行为的另一要件,即虚假性。虚假性按照虚假陈述行为的分类,可以分成遗漏和虚假两类,即遗漏了信息,或者信息的内容是虚假的。由于美国法的讨论中,Materiality一词被广泛使用,而未曾区分重大与虚假两个层面,因此预先警告学说被归入了Materiality的范畴,但其实际处理的则是虚假要件。预先警告学说实际上是信息披露义务人就可能遗漏的风险予以了披露,即虚假性的否定;而披露的充分程度则是由有意义警告来判断,即重大性的判断。

在万家文化案中,龙薇传媒也以已经进行风险提示,无需进一步提示风险为由提出抗辩,而证监会则认为,收购计划的融资情况发生变化,可能导致收购失败,产生了进一步的风险提示义务。从万家文化2017年1月12日的回复函来看,风险提示的内容为在未及时足额取得金融机构股票质押融资,可能会导致收购失败。[37]此处,虽然证监会没有使用“有意义的警告”的措辞,但实际上讨论的是风险提示究竟应当具体到何种程度,即“融资不及时导致收购失败”是属于样板文章还是有意义警告。按照理性投资者的判断尺度而言,融资不及时确实只是笼统的表述,所有融资过程都存在不及时的可能性,因此构成了样板文件。

五、证明重大性的经验方法

(一)经验方法的基本原理

虽然先验方法经历了近40年的充分发展,但是始终存在着模糊性的问题,无法为裁判和执法者提供具体的指引。因此,实践中逐渐出现了借助学术界的科学方法,用统计学的逻辑来推断信息是否具有重大性,即经验方法。经验方法包括股价波动法、模拟投资、民意调查等,[38]但最为常用的仍是股价波动法,也是万家文化案中证监会采用的方法。

虽然股价波动法通常被误解是有效市场假说的应用,但实际上股价波动法只是一种证明方法,而非侵权因果关系或有效市场而独享。股价波动法的理论基础是科学方法中的对比法,即通过对比“未加入变量的状态”和“加入变量的状态”所产生的不同结果,来证明变量对结果具有影响。例如,在药物实验当中,没有吃药的病人组即为“未加入变量状态”,被称为对照组,吃药的病人组为“加入变量的状态”,被称为实验组。通过对比实验组和对照组的病情变化,如果实验组病情“显著”缓解,则证明药物有效。股价波动法也是用了相同的原理,即通过对比未虚假陈述的股价和虚假陈述的股价,来证明虚假陈述的信息具有重大性。因此,股价波动法只是一种统计学的证明方法,[39]并非仅适用于损害和虚假陈述行为之间的因果关系证明,也同样适用于无需证明损害的行政程序中对重大性的证明。同时股价波动法也不一定以有效市场假说为前提,在非有效市场中,只要是股价和信息之间存在某种对应关系,即可以使用股价波动法。[40]

但这其中存在着三个问题,即如何设定对照组?如何确定“显著”规模?如何确定波动时间区间?

(二)对照组的设定

第一,自身对照的问题。在药物实验当中,极少会采用单一病人吃药前后的症状表现作为药物有效性的证明方式,其原因在于无法证明是药物导致了病情的缓解,还是患者的自愈。同样在股价波动法当中,用自身的股票前后波动来证明信息的影响也说服力不足。因为并不能证明只是被聚焦的信息导致了股价波动,还可能是其他的信息导致,甚至只是买卖双方偶然交易行为等随机性因素导致了股价的变化,即统计学上的误差。因此,自身对照通常是在变量较为单一,且实验对象自身性质较为稳定的情况,例如物理学实验中使用,而对于潜在变量较多,性质不稳定的情况,例如社会科学、医学、生物学当中,自身对照在证明因果关系的证明力上较弱。

第二,空白对照中的对照组选择。因为自身对照存在较大的不确定性,通常实验会采用空白对照的,即找对照组的形式。本文之前提及的药物研究即是空白对照。在药物试验当中,对照组和实验组必须具有同质性,才能对比说明。例如,在证明糖尿病药的有效性时,不能用猴子做对照组,人做实验组,必须是猴子和猴子予以对照,人与人予以对照。

但在股价波动法当中,如何选择对照组则成为了重要问题。通常方法有2类,一类是可比公司法,一类是板块指数。如果能找到与万家文化业务相同、发展规模相近的可比公司作为对比,则证明力较强。但可比公司一般都不存在。虽然在财务管理中存在数值处理的技术来拟出可比公司,但在股价波动的领域则没有较为科学的方法。因此,通常使用公司所在板块(即行业)的指数波动,作为参考对比。

因此在万家文化案中,证监会仅仅选取了万家文化单一股价的变化波动显然是论证不充分的。在之后的民事诉讼中,在讨论虚假陈述与损害之间的因果关系时,辩方也讨论了样本的选取,主张使用板块作为对比,提出了非系统风险的抗辩,但法庭并未理会,而是以系统性风险的理解使用了上证指数作为对照组。

(三)波动规模的确定

怎样的波动规模构成重大性也值得讨论。如果仅仅是1%的股价波幅,是否就证明了重大性?在中国法当中,并没有给出确定的波动范畴。万家文化案中,证监会所列举的是公告之后的上升的32.77%,以及从最高到最低之间下跌的45.2%。除此之外,证监会在昆明机床案中,也使用了股价波动法的论证,比例为8.12%。[41]通常来说,如同之前的财务性先验方法一样,统计学上根据经验法则确定的标准是5%。因此,应当以股价波动的规模超过对照组波动规模5%作为重大性的判断尺度。

(四)时间区间的选择

如何确定信息披露事件前的股价与揭露后的股价,即时间区间的选择仍值得讨论。在万家文化案中,证监会分别选取了停牌的2016年11月28日、复牌的2017年1月12日、再次停牌的2月8日再次复牌的2月16日、公告《解除协议》的4月1日,以及2017年的7月21日。前后时间跨度长达8个月。证监会选取如此之长的时间,必然会累计足够的股价波动,同时,实验时间越长,干扰因素越多,因此,如此之长的时间区间选择显然存在问题。

如果信奉有效市场假说,那么所有的信息都是瞬间进入市场价格的,因此只需要计算信息披露之前的最后一笔成交价格,以及信息披露之后的第一笔成交价格,即可以作为股价波动的计算基础。但显然,没有任何一个国家监管者会如此计算。通过常识判断,所有的信息计入市场价格都需要一段时间,因此,美国还特别设定了熔断制度,以避免对信息的情绪性影响,提供理性判断信息的时间。从股价波动来看,证监会显然只片面提取了对论证信息重大性有利的部分。例如行政处罚决定书中所指的2个交易日涨停,而忽视了从第4个交易日开始的下滑过程。如此计算而出的规模,显然会放大股价波动的幅度。

![]()

图3:万家文化涉案期间的股价波动[42]

对于时间区间问题,目前并没有确定性的标准来判断市场究竟需要多久时间以消化信息。但通过体系解释,仍能够为实践提出可行标准,即5日。根据《证券法》第四十二条规定,为发行人等提供服务的人员,自文件公开后的5日内不得买卖该证券。从此条可以判断出,《证券法》认为市场消化信息的时间至少应为5日。因此用体系解释来看,用股价波动法时所应使用的时间区间也应当为5个自然日。

(五)因果关系的论证

虽然对照组中涉及了因果关系的证明,但就因果关系的论证上,仍有值得讨论的内容。股价波动法的理论基础与药物试验类似,是变量“造成了”结果的变化。但是,存在“多因一果”关键问题,[43]即“如何证明病人只吃了一种药”?在医学实验中,病人偷吃其他的药会导致实验失败。在股价波动法中存在同样的问题,即如何证明仅仅是所指涉的信息影响了股价?

在人类的判断中,最常出现的问题就是“事后诸葛亮”(hindsight)或者说后见之明的问题。对于股价的波动,往往有多种因素的影响,可能信息B对股价的影响,要大于信息A对股价的影响。但出于“疑邻盗斧”的人性,在锁定信息A的时候,就会刻意的忽视信息B的存在。此在医学实验当中,会采用“双盲”甚至“三盲”的实验方法。[44]但无论是在行政程序还是民事诉讼当中,都不可能要求法官是“盲”的,因此股价波动法存在固有缺陷。与之相类似的因素,是行政相对人和辩方反向利用股价波动法的问题,即因为股价没有波动,所以信息不具有重大性。这同样存在多因一果的问题。在《关于虚假陈述的规定》中,最高人民法院也意识到了这一问题,因此在第十九条第四项中赋予了“证券市场系统风险等其他因素”的抗辩方式。在万家文化案中,民事诉讼时辩方提出了非系统风险因素,但未能提出具体因素,而法院忽略了非系统风险因素的抗辩,因此掩盖了这一问题。

不难看出,围绕着重大性证明的两类方法都存在各自的缺陷。先验方法虽然在逻辑上比较严密,但由于标准较为模糊,因此高度依赖裁判者的自由裁量。经验方法虽然有实证数据支持,标准明确,但是在逻辑基础上存在各种各样的前提假设,这些前提假设本身是不稳固的。并且无论如何,经验方法只能证明相关性,而无法证明因果性。正是各类论证方法的缺陷,使得在使用各类方法时必须谨记其局限性,特别是在法律原则不同的民事、行政、刑事三类程序中,应当在民事程序中放宽各类证明方法,在行政程序中谨慎使用经验方法,而在刑事程序中禁止使用经验方法。

六、结论

重大性的判断是证券法核心信息披露机制中的核心问题,贯穿于证券法的各个角落。万家文化案中,证监会虽然触及了虚假陈述信息重大性的讨论,但仅仅是罗列了支持其处罚的理由,并没有有逻辑、有层次的对重大性展开分析。在重大性的先验层面证明中,证监会未能给予具有重大不确定性的并购交易信息的披露标准,从而使信息披露义务人在《证券法》第九十四条规定的收购人公告义务和本案所指控的“贸然公布收购信息”之间左右为难,同时也未能论证本案所指控的“名人效应”的论理依据。在重大性的经验层面证明中,证监会专章分析了收购公告前后的股价波动,但仅关注万家文化自身股价波动,而未与相应可比公司、版块、大盘等予以对比,在证明力上有所欠缺。上述论证瑕疵的根源,是来源于学界欠缺对重大性要件的研究。

从理论上看,重大性要件既不是欺诈市场理论的派生要件,也不与有效市场假说密切相关,而是判断虚假陈述行为是否存在的关键法定要件。在重大性的证明上,先验方法具有逻辑严密的优点,但同时过于依赖裁判者的自由裁量;与之相对的经验方法,虽然构成与不构成重大性的边界十分清晰,且易于执行,然而其内生的逻辑瑕疵使得在推理中存在过度推定的风险。因此,在民事、行政、刑事的不同程序当中,应当结合不同部门法的原则差异,以及各类证明方法的自身特点,予以区别化使用,以此在保护投资者权益的同时,也保护上市公司的正常经营,维护证券市场的正常秩序。

[1]中国证监会:《中国证监会行政处罚决定书(万家文化)》,[2018]32号;中国证监会:《中国证监会证券市场禁入决定书(孔德永、赵薇、黄有龙)》,[2018]7号。

[2]http://static.cninfo.com.cn/finalpage/2016-12-27/1202959366.PDF

[3]之前的昆明机床案曾提及股价波动,但未如万家文化案做详细阐述。

[4]相对而言,在内幕信息的认定中,执法者必须论证信息具有重大性,才能够建构内幕交易的不公平性。因此,在内幕交易的讨论中,实践中会涉及重大性问题,也会催生学界的讨论。有关内幕交易中的重大性问题,可参见李有星、徐鹏炯:《内幕信息重大性标准探讨》,载《浙江大学学报(人文社会科学版)》,2017年第3期。

[5]10b-5的(b)段“To make any untrue statement of a material fact orto omit to state a material fact necessary in order to make the statementsmade, in the light of the circumstances under which they were made, notmisleading”的正确翻译应当是“对于任何重大事实作出虚假表述,或者遗漏陈述重大的必要事实,而该事实在陈述的环境下可以使得该陈述不具有误导性”。

[6]有趣的是,《刑法》中的“违规披露、不披露重要信息罪”当中,则变相坚持了虚假与遗漏的二分法,这或许是出于从刑法谦抑性的角度而言,误导性陈述的表述容易被扩张解释的原因。

[7]在2019《全国法院民商事审判工作会议纪要》(即九民纪要)中,最高人民法院仍未清楚界定重大性要件(第85条),仅坚持行政处罚认定的信息披露违法行为即构成重大性,民事审判法庭不予解释,针对重大性的抗辩交由行政复议、行政诉讼处理。

[8]中国证监会:《中国证监会行政处罚决定书(海龙科技、任银光等10名责任人员)》,[2008]1号。

[9]中国证监会:《中国证监会行政处罚决定书(大唐电信、周寰等20名责任人员)》,[2008]28号。

[10]中国证监会:《中国证监会行政处罚决定书(河南天丰节能板材科技股份有限公司、李续禄、孙玉玲等19名责任人)》,[2014]19号。

[11] See Basic Inc. v. Levinson, 485 U.S. 224(1988).

[12]参见焦津洪:《“欺诈市场理论”研究》,载《中国法学》2003年第2期。

[13]完整的内容应该包括重大性、虚假性、故意(scienter)、关联性(connection)、依赖(reliance)、经济损失、经济损失的因果关系。See Glickenhaus & Co. v. HouseholdInt'l Inc. 787 F.3d 408 (7th Cir. 2015).

[14]星座说虽然看似荒谬,但在万家文化案中,证监会就将信息披露义务人演员赵薇的名人效应作为了论证依据,属于变相的星座说。

[15]Under the circumstances of this case, involving primarily a failure todisclose, positive proof of reliance is not a prerequisite to recovery。See Affiliated Ute Citizen v. UnitedStates, 406 U.S. 128 (1972).

[16]See BasicInc. v. Levinson, 485 U.S. 224 (1988).

[17]See TSC Indus. v. Northway, 426 U.S. 438(1976).

[18]See BasicInc. v. Levinson, 485 U.S. 224 (1988).

[19]See BasicInc. v. Levinson, 485 U.S. 224 (1988).

[20]实际上,在证券法领域所说的有效市场假说,其实只是指半强式有效市场,即股价反映全部公开信息。有关有效市场假说的具体内容,可参见EugeneF. Fama, Efficient Capital Markets: Areview of Theory and Empirical Work, TheJournal of Finance, Volume 25, Issue 2, May 1970, pp.383-417.

[21]有关于侵权法上的因果关系区分,参见程啸:《侵权责任法》,法律出版社2015年版,第221页以下。

[22]“simply to bury the shareholders in an avalanche of trivial information”, Basic案第II部分,See Basic Inc. v. Levinson, 485 U.S. 224 (1988).

[23]1933’Act Section 8(d):any untrue statement of a material factor omits to state any material fact required to be stated therein or necessaryto make the statements not misleading.1934’Act Section 13(g)(2) if anymaterial change occurs in the facts set forth in the statement filed with thecommission, an amendment shall be filed with the Commission.

[24]In addition to the informationexpressly required to be included in a registration statement, there shall beadded such further material information, if any, as may be necessary to makethe required statements, in the light of the circumstances under which they aremade, not misleading.

[25]See Dale A. Oesterle, The Overused and Under-defined Notion of “Material” inSecurities Law, 14 U. of Pennsylvania Journal of Business Law 167 (2011).

[26]See TSC Indus., Inc. v. Northway, Inc., 426 U.S. 438(1976).

[27]《中国证监会行政处罚决定书(江苏雅百特科技股份有限公司、陆永、顾彤莉等21名责任人员)》,2017 102号。

[28]参见龚连娣、谢春晖:《证券虚假陈述纠纷中信息重大性的认定》,载《人民司法》2014年第12期。

[29]主要是指用股利贴现模型(DDM)来分析公司价值的变化。See James J. Park,Assessing the Materiality of Financial Misstatement, The Journal of CorporateLaw, Volumn 34, Issue 2, 2009.

[30]统计学泰斗R.A.Fisher在1925年的著作中设定了5%的标准,主要是出于自然界正态分布的普遍规律。See Sir Ronald A. Fisher, Statistical Methods forResearch Workers, 12th Ed., New York: Hafner Publishing CompanyInc, 1954.但必须要承认,虽然5%标准具有统计学依据,但本质上仍是一个非常任意性的标准,4%或者6%与5%之间不存在本质性区别。

[31]See SEC'sStaff Accounting Bulletin No. 99(1999).

[32] See United States v. Simon, 425 F.2d 796(2d Cir. 1969), cert. denied, 397 U.S. 1006(1970).

[33] See United States v. Ebbers, 458 F.3d 110(2d Cir. 2006).

[34]有关会计立法权的问题,可参见刘燕:《从财务造假到会计争议——我国证券市场中上市公司财务信息监管的新视域》,载《证券法苑》2012年第1期。

[35]虽然财务方法中也存在“或有事项”的会计科目来容纳不确定性信息的披露,但总体上规则并不完善,主要仍以法律的规则为准。

[36]See Kaufman v. Trump’s Castle Funding, 7 F.3d 357 (3d Cir. 1993).

[37]参见《浙江万好万家文化股份有限公司关于对上海证券交易所<关于对浙江万好万家文化股份有限公司权益变动信息披露相关事项的问询函>回复的公告》,第1页,http://static.cninfo.com.cn/finalpage/2017-01-12/1203008818.PDF, 2020年5月22日最新访问。

[38]See Glickenhaus & Co. v. HouseholdInt'l Inc. 787 F.3d 408 (7th Cir. 2015).被告询问了43000名会员(class members),以确定如果没有虚假陈述,他们会不会买股票。只有11000完成了问卷,133人会说仍会购买。

[39]从因果科学的更严谨的角度看,药物试验是干预层面的因果论证,而股价波动法是观察层面的因果论证,因果论证的证明力更弱,但两者共享共通的统计学基础。有关观察与干预层面因果关系的不同,可参见[美]朱迪亚·玻尔、[美]达纳·麦肯齐:《为什么》,江生、于华译,中信出版社2019年版,第7页以下。

[40]按照Merck案的法庭观点,“‘理性投资者’是市场”,“对市场而言的重要信息会反映在股价上”,所以造成市场波动的信息即为重大性信息。Seen re Merck & Co., Inc. Securities Litigation, 432 F.3d 261 (3d Cri. 2005).

[41]参见中国证监会:《中国证监会行政处罚决定书(沈机集团昆明机床股份有限公司、王兴、罗涛)》,201718号。

[42]数据来源于雪球网,https://xueqiu.com/S/SH600576,2020年5月23日最新访问。

[43]也即混淆因子(confounder)的问题。

[44]所谓双盲实验是指受试者和测试者都不知道对方属于对照组还是实验组,以避免安慰剂效应和偏见对实验结果的影响。三盲实验则是让数据分析者也不知道哪一组是实验组,哪一组是对照组,进一步避免偏见产生的影响。有意思的是,在美国法中曾有案例间接的讨论了大规模双盲实验与证券法中证明标准之间的关系,即某药物公司在没有大规模双盲实验的证据之下,是否有义务披露其旗舰药品存在副作用的可能性。法庭的结论认为,民事诉讼中要求的证明标准,是低于大规模双盲实验所达到的证明力的。SeeMatrixx Initiatives, Inc. v. Siracusano et al. 131 S.Ct. 1309 (2011)。