【作者】刘力帆

【作者简介】北京大学法学院经济法学硕士研究生。

【摘要】投资者适当性规则在各国被广泛采用, 但美国证券交易委员会的新规却对其提出了挑战。根据新规, 经纪商对零售投资者的推销行为, 将受到最佳利益规则而非适当性规则的调整。梳理其背后的商业逻辑和法律逻辑可知, 此次 “反转” 的伏笔早已埋下。基于经纪商和投资顾问商业模式的不同特点, 美国法对二者进行了区分规制: 经纪商承担适当性义务, 而投资顾问承担信义义务。但由于场外经纪商确实因证券推销获得了许多隐性的额外收入, 零售投资者的利益仍可能因此受损。尽管法理上存在种种差异, 但分析此前适当性规则的制定和执行, 不难发现其与最佳利益规则背后信义理论的相似性。故新规不仅体现出加强零售投资者保护的政策取向, 也是监管实践演进下的自然结果。

【关键词】 投资者适当性 最佳利益 经纪商 柜台市场 信义义务

引言

投资者适当性规则是金融中介推销金融产品时须遵守的行为规范。在向客户推荐或销售金融产品时,其有义务对金融产品和客户进行合理调查,以推荐适于该客户风险识别能力以及承担能力的产品。该规则在各国金融监管法中均有一席之地,在我国新《证券法》中也得到广泛关注,但在适当性规则诞生并发展的美国,却见证了这一规则的重大变革。2019年6月,美国证券交易委员会(the U. S. Securities and Exchange Commission, SEC)公布了规范经纪商向零售投资者推荐证券行为的最佳利益规则( regulation best interest, Reg BI),要求经纪商在推荐证券时为零售投资者的最佳利益行事。[1]作为适当性规则的制定与执行机构,美国金融业监管局(Financial Industry Regulatory Authority, FINRA)也随之进行了修订,明确对零售投资者的推荐行为将不再适用适当性规则,而是适用Reg BI。[2]自此,在适当性规则原本的规范领域,呈现出两套规则并行的局面。

那么,美国投资者适当性规则为何会迎来这种变化?这是法理上的必然,还是特殊商业实践或历史因素作用下的结果?本文将借此次修法之机,探析美国投资者适当性规则诞生背后反映出的商业逻辑和法理逻辑,厘清该规则在美国的整体面貌的同时,分析其在面对零售投资者时转向最佳利益规则的原因。

一、适当性规则何以产生:从商业逻辑出发

(一)区别规制的基本背景

在美国,适当性义务的主体是经纪商—交易商(broker-dealer)。经纪商( broker)是指代理他人账户买卖证券产品的任何人,交易商(dealer)是指使用其自己的账户买卖证券产品的任何人。[3]经纪商—交易商必须在SEC注册[4]并成为FINRA的成员。[5]其处于金融活动的中心地位,发挥着代理投融资双方买卖证券、为做市活动提供流动性和向投资者提供投资信息的多样化职能。而在证券交易中,投资顾问(investment advisor) 也扮演着重要的角色。它们同样会为投资者提供信息,但受《1940年投资顾问法》(Investment Advisers Act of 1940, 以下简称《投资顾问法》)规制,被要求为客户的最佳利益服务。

假设一开始就将经纪商置于《投资顾问法》的规制之下,则Reg BI就没有必要制定,适当性规则也无从产生。但是,《投资顾问法》第202(a)(11)(C)条将经纪商—交易商排除出投资顾问的定义。[6]于是,才形成了经纪商—交易商承担适当性义务,投资顾问承担信义义务的区分规制格局,即投资顾问被SEC和美国联邦最高法院认为根据投资顾问法享有受托人地位,为客户的最佳利益行事。这一标准比适当性标准更高。其要求投资顾问评估其客户的最佳利益,而不仅是提供满足适当性的投资选择。[7]而经纪商不受《投资顾问法》规制,通常不会被视为法律上的受托人,对投资者不负有信义义务,其推荐的证券不违反适当性规则即可。即便违反适当性规则,主要引发的也是FINRA的自律处罚。[8]根据联邦层面的普通法,券商仅在全权控制客户账户的情况下需负信义义务。[9]

那么为何要区别规制?这就涉及经纪商—交易商的商业模式及其与投资顾问的区别。鉴于在美国适当性规则诞生于柜台市场,因此有必要首先分析柜台市场上经纪商—交易商群体的业务模式及其特殊性。

(二)柜台市场上的经纪商—交易商与零售投资者

回溯历史可知,在美国,投资者适当性规则诞生于柜台市场之中。《1938年马洛尼法案》(Maloney Act of 1938) 对 《1934年证券交易法》(Securities Exchange Act of 1934) 进行修订时,要求对柜台市场进行自律监管。自律组织出台的规则中,应包括促进公平交易和反欺诈的条款。[10]同年成立的国家证券交易商协会(National Association of Securities Dealers, NASD),[11]作为柜台市场的监管者,立即出台了《公平交易实践规则》(Rules of Fair Practice), 其第 3 条第 2 款在 NASD 规则 (NASD Rule) 第 2310 条 ( b) 款中保留下来, 成为适当性规则的核心。[12] 此后, NASD 也一直在SEC的督促下完善适当性规则。相比之下纽约证券交易所就并不积极。其《交易所规则》中类似的规定只有第405条第(1)款“了解你的客户”,[13]且有论者认为该规则主要旨在让会员避免与那些无法履行债务的“不负责任的投资者”产生联系,而非进行投资者保护。[14]

事实上,柜台市场上经纪商—交易商扮演的角色确有特殊性。在场内,由于证券发行门槛高,发行人资质较好,信息足够公开透明,证券流动性也很强,零售投资者可以追随市场上的价格信号,更可能基于自己的判断进行投资,故经纪商主要被动执行客户的订单。相反地,柜台市场的特点之一就是低门槛融资,其中交易的证券具有高风险、弱流动性的特征。例如“廉价股票”(penny stock), 即通常单位价格在5美元以下的低价、高投机性证券,其主要的交易场所就在场外。[15]由于普通投资者难以信任这些证券,经纪商—交易商是柜台市场主要的证券持有人和流动性提供者。根据SEC发布Reg BI 时的相关研究,有52%左右的经纪商—交易商从事柜台市场上的公司证券零售业务。

但对零售投资者而言,柜台市场交易的证券往往超出他们的风险识别和承担能力。而从20世纪50年代开始,部分由于经纪商—交易商的推销,大量缺乏经验的零售投资者涌入柜台市场。[16]譬如,当时十分盛行的一种推销方式是“高压电话交流”(high-pressure telephone conver- sation),销售人员通过电话方式直接联系他实际并不了解的个人投资者,向客户以模糊的语言推销廉价证券,引导客户形成有利的预期,在信息不充分的情况下,诱使客户当即作出决策。[17]立法者认识到此种欺诈性销售行为的横行,在20世纪80—90年代推动了“廉价股票改革”,规范场外经纪商—交易商的推销行为,[18]其间颁布的15g-9规则也被学界认为是适当性规则的一部分。[19]FINRA也运用其制定的适当性规则来保护非机构投资者。

总之,美国的适当性规则主要作为柜台市场中经纪商—交易商的行为规范而存在。那么,为何这种“不适当推荐”成为柜台市场上经纪商—交易商的特有行为?推荐过程中出现机会主义行为的原因又是什么?这就需要探讨经纪商—交易商的商业模式。

(三)经纪商—交易商的商业模式与固有利益冲突

经纪商—交易商的收入大致可分为四个部分:一是来自客户的交易佣金,二是来自交易本身的买卖价差,三是来自客户以外的第三方的销售佣金,四是其他额外收入。[20]分析可知,在这些收入模式下,经纪商—交易商与客户存在固有的利益冲突,柜台市场则是这些冲突得以“显性化”的场所。

1.来自客户的交易佣金。客户买卖证券,需要通过经纪商开立账户。每次客户买卖证券,都会向经纪商下达指令,经纪商代客户到证券市场上购买或出售标的证券,并收取一笔佣金(commission),具体金额通常取决于交易规模,譬如是交易规模的一定百分比。[21]值得注意的是,这构成了经纪商向客户推荐证券的动机,也构成了经纪商与客户之间直接的利益冲突,因为只有在发生交易时,经纪商才能拿到报酬。而如前述,在场外,零售客户更可能依赖券商,甚至将账户交由券商全权控制,而后者即可能操纵账户进行“过度交易”[22]( excessive trading / chur- ning), 因为客户的交易越频繁、数额越大,他们收到的佣金就越多,但这未必符合客户的利益。如下文所述,对过度交易的规制正是美国适当性规则中的重要内容。

此外,经纪商收取的交易佣金,可能不仅是“执行交易”的对价。在美国,经纪商所提供的服务通常分为两类———全服务经纪和折扣经纪(full - service and discount brokerage)。全服务经纪商可以控制客户账户,代客户处理所有金融交易,通常会为每笔交易收取更多费用。折扣经纪商则更便宜,一般仅负责执行客户发出的交易指令。有些经纪商可能会宣称自己能提供有用的信息,从而收取更高的佣金。[23]虽基于投资顾问和经纪商两分的监管格局,经纪商不能为“投资建议”收取专门费用并将之作为主要业务,[24]但二者的界限十分模糊,这也为两分规制格局的打破埋下了伏笔。

2.来自交易本身的买卖价差。由于柜台市场的流动性较差,经纪商为避免向其他主体支付订单流付款,也为了提高订单执行速度,通常会持有一定数量的证券。当客户发出订单时,经纪商很可能将交易“内部化”[25](internalization),也就是从自己的账户向客户出售或购买标的证券。可想而知,经纪商可能试图从买卖价差中获利,这构成了经纪商向客户推荐证券的动机和新一层的利益冲突。

对于这种利益冲突,SEC和自律监管组织都要求经纪商为客户提供“最佳执行”,也即经纪商应尽到合理的努力以寻找标的证券的“最佳市场”(best market)。[26] FINRA 也不时会对收取过高加价的经纪商的行为进行处罚。[27]但即便订单价格是合理的,经纪商也可能为了获取较高的价差,向客户推荐不适当的证券,或控制客户账户进行过度交易。

3.来自客户以外的第三方的销售佣金。经纪商可能具备“投资银行”的身份,提供金融产品的承销和分销服务。在柜台市场上,发行人更是愿意为促进证券销售支付更多佣金。根据SEC发布的Reg BI相关研究,有62.7%的经纪商参与私募证券的配售,31.2%的经纪商会作为公司发行的证券的承销商或承销团成员。为从证券销售中获得可观的销售佣金,经纪商有动机将其中的一些推荐给投资者。

在共同基金市场上,经纪商也发挥着重要的作用,有55.4%的经纪商会作为共同基金份额的零售商。[28]实践中,基金管理人会向基金份额持有人收取专门用于市场营销的费用,如“12b-1”年费[29](12b-1fees),该费用的全部或部分往往被支付给出售基金份额的经纪商。[30]尽管对场内交易的股票、债券等证券产品,佣金的安排通常不会因产品而异,但不同共同基金的销售佣金可能不同,这促使经纪商推荐佣金更高但对客户未必适当的基金。在NASD处罚的案件中,就不乏经纪商为获取更高的共同基金佣金收入而违反适当性规则的案例。[31]

4.其他额外收入。在美国,证券经纪商也可能像银行一样经营。它们会为客户存储的现金余额支付利息,然后以更高的利率把钱贷出去,通常是贷给其他客户。如果客户使用Visa或Master Card的借记卡关联其账户,公司将收取商户支付的部分手续费。[32]此外,当经纪商没有将订单内部化,而是将客户的订单发送给交易所或其他经纪商,其可能会因这笔订单收到一笔订单流付款(payment for order flow)。不过,订单流付款的数额很小,例如每股一美分,并且也被要求向客户披露。[33]前述收入引发的问题或许并不突出。

5.小结。总之,在场内市场,由于证券产品本身的规范化和高流动性,经纪商通常仅担任订单执行者。但在柜台市场,由于信息的不透明、证券产品本身可能的复杂性和投机性,零售投资者更依赖经纪商—交易商,后者也受到更强的经济激励去进行推销,双方的利益冲突得以显性化。由于零售投资者对高风险投资的识别能力、抵抗能力较弱,保护柜台市场上的零售投资者就成为适当性规则发展的重要动因。当然,这也是一个双赢的选择。通过提高零售投资者保护水平,维护其对经纪商的信任,也能间接为柜台市场输入流动性。

(四)投资顾问的商业模式及其与经纪商—交易商的关系

在许多方面,投资顾问提供的服务都类似于经纪商。其同样会为客户开设账户、执行交易和推荐证券,并从中获得佣金,包括来自第三方的佣金。但是,二者的不同在于,投资者聘用投资顾问,通常是为了进行自有资产的投资组合管理,投资顾问会为投资者提供持续的、定期的咨询和服务,可能以对账户行使自由裁量权的形式,也可能以账户监控(account monitoring) 的形式,[34]并根据管理下资产的价值(assetunder management)、 固定费用 (flat fee) 或其他安排获得报酬, 被称为 “基于费用” (fee - based)的薪酬模式。[35]从而在服务存续期间,必然有费用的产生,不以有无交易为标准。

但经纪商对客户收取佣金时,通常是“基于交易”(transaction - based)的。[36]没有交易,就没有佣金。尽管经纪商曾经推出“打包账户”(wrap account),鼓励客户支付固定的年费,由此获得无限制的交易次数,同时也消除自己“过度交易”的激励,SEC也曾允许将其视为经纪账户,但这被2007年的一个法院裁判所推翻。[37]

对投资顾问和经纪商区别规制的根本原因,正在于二者商业模式的不同。尽管它们都能从第三方获得帮助推销证券的佣金,但在投资者这一端,投资顾问的收入直接来自对投资者提供的资产管理服务,也即来自投资者对其专业投资建议的信任。从而,投资顾问对客户当然负有信义义务。而经纪商对投资者的推荐通常限于特定的单次证券交易。在后者的情形下,立法者无法从一开始就假定投资者对经纪商存在依赖的关系,投资者没有为经纪商的投资建议支付专门的费用,可以听从经纪商的建议,也可以不听从,经纪商也并没有持续地为投资者提供建议。从而,立法者无法直接适用信义义务,但必须承认,二者的区别没有理论上那么清晰,对此将于第四部分再述。

(五)小结

经由前述讨论可知,虽然无法为证券推荐直接收取费用,但经纪商可以从推荐证券的行为中获取来自客户的“基于交易的佣金”和来自第三方的“销售佣金”,具有推荐证券的经济动机。但这种经济动机与客户的利益存在冲突,经纪商可能作出不利于客户的推荐行为。在柜台市场上,由于经纪商能从与投资者的交易中获取不菲的收入,其作出不适当推荐的动机更加显著。

这一问题在零售投资者的语境下无疑更为突出,因为他们更可能信赖经纪商—交易商的推荐。但是,由于经纪商与投资顾问的商业模式存在不同,立法者对于“信义义务”的可适用性存在犹豫,由此造成了立法上对“经纪商推荐行为”的规制“罅隙”。适当性规则正是在这一“罅隙”中存在的。

二、适当性规则的法律逻辑:法律责任的构成之难

生长在夹缝中的适当性规则,其适用一直偏于审慎,表现之一就是《1934年证券交易法》将适当性规则的制定和执行交给了自律监管组织(从而成为一项道德责任)。反之,长期以来SEC和法院启用“法律责任”追究经纪商的情形非常有限,由下文可以看出,其法理基础本身即构成了内在的限制。

(一)适当性规则的法理基础

根据学界已有的概括,以违反适当性义务为由追究法律责任的法理基础有三,即代理理论(agency theory)、 特殊情况理论 (special circumstances theory, 实质上是借用衡平法上的信义义务 理论) 和 “招牌” 理论 (shingle theory)。[38]

代理理论认为经纪商与客户间存在委托代理关系,故自然可以推知经纪商应为委托人的利益服务。但由前文可知,金融中介可能扮演单纯的交易商。很难认为交易商与客户间存在委托代理关系,因此该理论应用范围有限。

特殊情况理论则运用更灵活的信义义务(fiduciary duty) 弥补了这一不足。在衡平法上当特定主体被授予某种权力以实现委托人的需要,信义义务即产生。[39]认定信义关系的要素之一是委托人存在对受托人的依赖。[40]如前述,尽管经纪商—交易商不是法定的受托人,但在特殊情况下,SEC可能认定经纪商—交易商与客户间存在一种“信任与信赖”(trust and confidence)关系。譬如,经纪商可能在经营活动中持续地向客户灌输信心,让客户相信自己是为其利益而行事。特别在客户将账户委托给经纪商全权控制的场合,SEC处罚经纪商对账户的过度交易,正是运用了这一理论。[41]

但由于特殊情况理论强调投资者与经纪商之间关系的特殊性,在偶然发生的证券推荐中,很难认为客户存在值得法律保护的信赖。如此解释的后果就是,前文提及的“高压电话推销”这一类偶然发生的推销行为很难被追究法律责任。事实上,20世纪60年代就有学者提出,根据信赖与信任的标准,高压电话推销不能构成欺诈,而只能引发道德责任,[42]而这可能不是监管者希望看到的结果。

基于这一背景,SEC在一些案件中放宽了对“特殊关系”的要求,被概括为“招牌”理论。其含义是,鉴于《马洛尼法案》明确要求自律监管组织制定公平交易规则,经纪商在亮出其招牌之时,即默示地保证自己将秉持专业的知识公平地对待客户,而对公平交易义务的违反将构成一种“欺诈”行为。[43]

招牌理论不要求经纪商与客户间存在代理关系,但其与特殊关系理论之间没有明确的界限。有学者即指出,信义这一概念在历史上和实质上都是一个公平的概念。[44]因此,“招牌”理论可以被视为通过“挂出招牌”这一依据,构造了一种隐含的“信义关系”。“招牌”理论看起来像是“道德责任”法律化的利器,但考察适用招牌理论的案件会发现其同样是受限的。“招牌”理论一直被用于处罚了一些经纪商故意未披露发行人的重要信息、误导投资者的案件。[45]而在适当性案件中,SEC主要运用“招牌”理论处罚的是“电话交易案件”(boiler room cases)和一些未必构成高压推销但不适当地推销廉价投机性证券的案件。[46]在这些案件中,经纪商的行为都伴随着对不利信息的隐瞒,甚至完全错误的陈述,显然构成一项欺诈行为,而不只是“不适当推荐”那么简单。事实上,前文述及的所有案件,最终落脚点都是“欺诈行为”的成立,并且是对反欺诈条款的故意违反。因此,即便是所谓“招牌”理论,似乎也没有突破原有的规制框架。

(二)困难重重的民事救济

除了SEC的执法,法院也是适当性规则落实为法律责任的渠道。但联邦法院对适当性规则的适用更为保守。尽管“不适当性诉讼”可获受理,但多数诉讼也以反欺诈条款为依据。法院均要求原告证明,一方面,被告存在违反10b-5规则的行为,存在误导或虚假陈述。另一方面,被告的该行为存在主观故意(scienter)。[47]具体而言,法院要求原告必须证明五个要素:(1)购买的证券不符合买方的需要;(2)被告人知道或合理地认为证券不符合买方的需要;(3)被告为买方推荐或购买了不合适的证券;(4)基于主观故意,被告人对证券的适用性作出了重大的错误陈述(或者,对买方有义务,而未能披露有关的资料);(5)买方有理由依赖被告的欺诈行为并因此受到损害。[48]

显然,第(4)要素是诉讼的争议焦点。违反适当性义务的客观行为本身很难自然推出被告人具有主观故意。即便是被一些文献称为“不适当诉讼第一案”的1978年Clark v. Lamula Inves- tors, Inc.案,也未完全豁免原告对第(5)要素的证明义务。联邦法院在该案中模糊地声称,法官存在这样一种趋势,即将对NASD的适当性规则的违反,直接视为构成违反10b-5规则的欺诈行为,但这又仅局限在“某些情况下”。该案中,原告Clark之所以得到支持,主要原因还是证明了被告有意地购进相关高风险债券,并以过高的价格出售给原告,存在欺诈的故意。法院也一再强调其没有放弃对故意(scienter)的证明要求。[49]第(5)要素中“信赖关系”的证明也存在障碍。在1992年O’Connorv. R. F. Lafferty & Co. 案中, 法院即明确指出,原告未能证明其有理由依赖被告的购买行为从而被告有违信义义务。[50]尽管确实有州法院直接承认经纪商负有信义义务,[51]或通过“过失侵权”支持原告诉请[52],但在联邦层面似乎仍无类似案例。

总之,联邦法院尽管在行政诉讼中可能支持SEC的处罚决定,但在民事诉讼中由于“主观故意”的证明责任在于原告,民事救济可谓困难重重。

(三)基于欺诈的法律责任

概括来看,前文述及的所谓违反适当性义务的案件,有一个明显的共同特征,就是裁判者会花费更多篇幅描述经纪商的欺诈行为。譬如,在推销廉价证券的案件中,经纪商通常也同时隐瞒了其知道的有关发行人的重要不利信息,甚至在明知客户偏好低风险证券的情况下,仍误导客户相信这是安全的投资。[53]要言之,经纪商存在明显的主观故意和欺诈行为。有学者指出,SEC和联邦法院一直将适当性案件置于《1934年证券交易法》的反欺诈条款,即10b-5规则之下进行裁决,二者的连接点就是经纪商在推荐证券时所作的“半真半假”的陈述。[54]鉴于此,真正触发法律责任的恐怕不是“适当性义务”的违反,而是通常与其伴随的经纪商的故意欺诈行为。因此,反欺诈条款中设置的门槛才会影响适当性案件中法律责任的追究。

(四)成文法中适当性规则法律化的准备

尽管长期以来,经纪商原则上无须(仅)为适当性义务的违反承担法律责任,但针对一些特殊的证券产品,SEC还是颁布了相应的法律规则,直接明确对这些产品的适当性行为标准。如前文提及的15g-9规则,违反这些行为标准本身就构成欺诈。

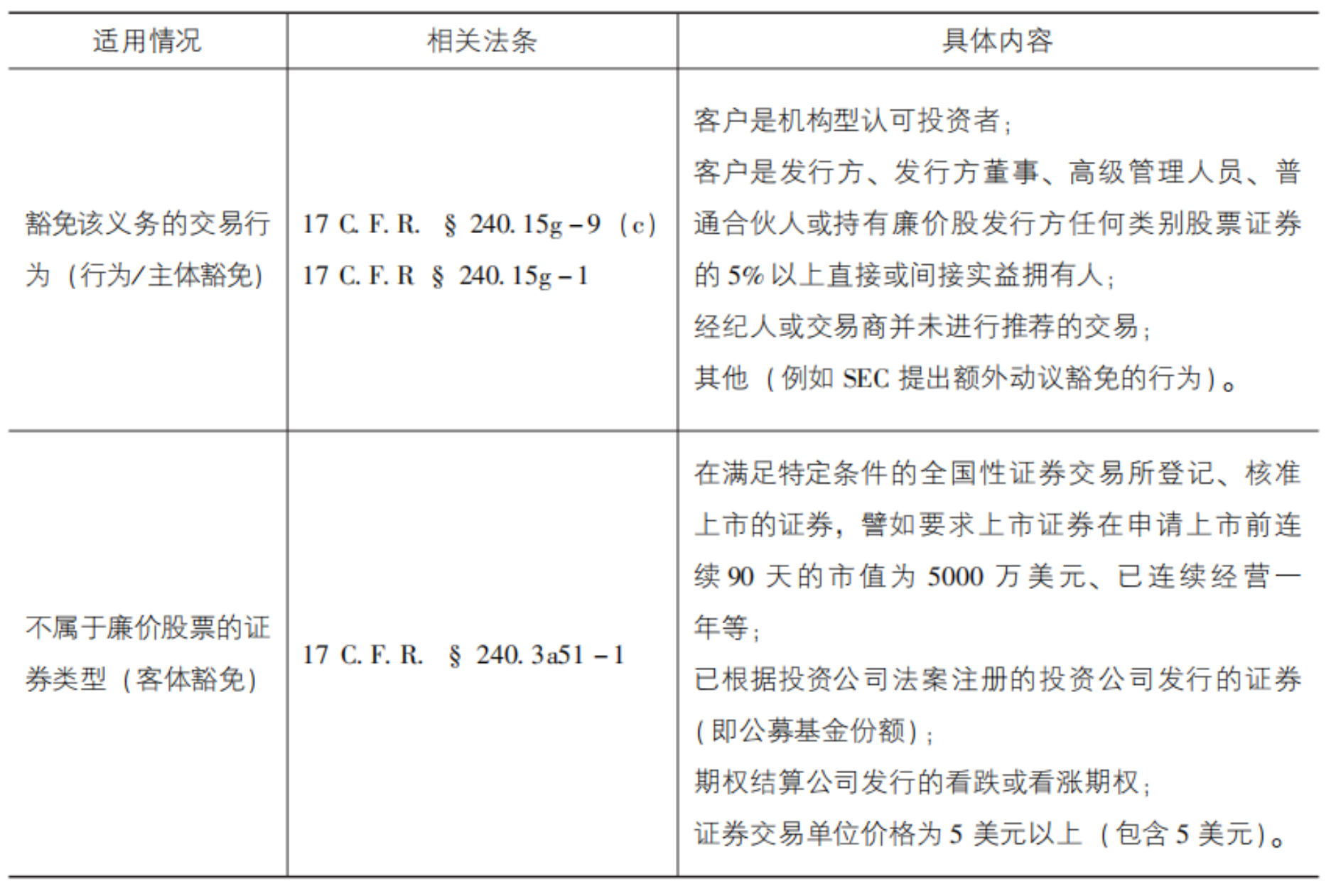

15g-9规则是专门针对廉价证券的推销颁布的要求。如前述,由于廉价股票交易的特殊性,经纪商违规行为高发,投资者保护也变得尤为重要。鉴于此,SEC推动了“廉价股票改革”,15g-9规则即是改革的一部分。其对经纪商推荐廉价股票时的行为所提出的要求包括:要求经纪商—交易商从客户处获取有关本人财务状况、投资经验、投资目标的信息,合理确定廉价股票的交易适合该名人士,或其有能力独立评估该风险,并向当事人送达书面陈述,对前述状况和法律依据进行主动说明,并要求当事人签署相关声明。[55]如前所述,这也被学界认为是适当性规则的一部分。[56]相关规则梳理如表1所示。

表1相关规则梳理

资料来源:作者整理。

笔者认为,15g-9规则为RegBI将适当性规则法律化埋下了伏笔。它为经纪商提供了更明确的事前要求,为SEC的监管提供了直接的武器。它的出现表明适当性义务不仅是一种商业道德,也可能引发明确的法律责任。

(五)小结

综上所述,基于传统信义理论中的“特殊关系”要件,很难直接将信义义务推广适用到经纪商身上,真正触发法律责任的并非适当性义务的违反,而是通常与其伴随的经纪商的故意欺诈行为。但是,成文法特别规定了一些特殊情形,特别是15g-9规则这一廉价股票推销的行为标准,为下文所述的适当性规则法律化也埋下了伏笔。

三、作为商业道德的投资者适当性规则:与信义义务的趋同

如前所述,自律监管组织中的适当性规则最早诞生于柜台市场。次贷危机前夕,SEC着手整合纽交所和NASD的监管职能,成立了FINRA,负责监管全美的股票市场。FINRA对纽交所和NASD的适当性规则进行吸收合并后,制定了2111规则。该规则基于“公正与公平交易原则”(just and equitable principles of trade) 产生,实际上就是“招牌”理论的内容。但如前所述,招牌理论与信义义务理论之间的区别,不过是对于“特殊关系”认定上的宽严之分。这也为自律组织立法和执法中,投资者适当性义务向“信义义务”的趋近埋下了伏笔,具体可以从投资者分类制度、适当性义务内容、风险警示义务和民事救济四个方面观察。

(一)投资者分类制度:安全港问题

不同于用于区分公募与私募证券的“获许投资者”(accredited investor, 用于识别根据 D 条例豁免注册的私募证券)[57]和“合格购买者”[58](qualified purchaser)等,投资者适当性规则中的投资者分类,主要是为了对机构账户(institutional account)和非机构账户适用不同的适当性标准,即为经纪商提供安全港。对于机构账户,经纪商无须对其进行调查,也无须承担下文所述的客户特定化义务。

根据FINRA的4512规则,机构账户的范围包括:(1)银行、存款组织、保险公司、投资公司等金融机构;(2)注册的投资顾问;(3)任何资产超过五千万美元的主体(包括机构或个人)。可见,非机构账户的范围大致上宽于Reg BI中的零售投资者,后者仅限于为家庭或个人目的进行投资的自然人(或其合法代表)(但不论其资产多少)。不过,绝大多数零售投资者确实在适当性规则的保护之下。

上述二分法隐含的思想是机构投资者具备专业知识,对经纪商不存在依赖,而非机构投资者则相反。因此,不难从中窥见信义理论的影子。信义关系的要素之一就是委托人存在对受托人的依赖。[59]因此,在适用主体这一层面,适当性义务与信义义务的逻辑存在相似性。由于适当性规则已经为绝大多数零售投资者提供了倾斜性保护,Reg BI将适用范围局限于零售投资者,可谓顺水推舟。

(二)适当性义务的内容

经纪商—交易商的推荐行为会触发适当性义务,因此首要问题是何为“推荐”。根据SEC针对廉价股票规则的解释,适当性规则不适用于经纪商仅作为订单执行者的情况,也不适用于没有向投资者提出特别推荐的“一般广告”。[60]这也为FINRA所认可,其指出确定“推荐”时,应强调交流过程的特定化程度。经纪商发送的一般财务信息、基本的投资概念信息等,如果不包括对特定证券的建议,一般不被视为推荐。[61]

对适当性义务的内容,FINRA概括出了三项要素:(1)获取合理依据义务(reasonable-ba-sis obligation),即会员及其相关人员必须勤勉尽职,以获得合理确信所做的推荐至少适合部分投资者。这要求经纪商—交易商对产品本身进行调查;(2)客户特定化义务(customer-specific obligation),即会员及其工作人员应当能合理确信所作的推荐适合某特定投资者,这要求经纪商—交易商对投资者进行调查。对于非机构客户,FINRA要求经纪商或交易商详细了解客户的财务状况、纳税情况、投资目标和它们认为合理的其他信息;(3)数量方面的适当性(quantita-tive suitability),即对那些实际上控制投资者账户的证券经纪自营商,必须有合理理由确信在参考了投资者的投资组合后,仍能确保其特定期间内向投资者所作的推荐数量并非过度。此项旨在防止那些有权控制投资者账户的经纪商,为获取交易佣金进行的“过度交易”行为。

容易看出,在施加前述要求时,FINRA的假定也是非机构客户对于经纪商存在信赖,其会相信经纪商确实了解自己的财务状况和投资需求,是在为客户的利益着想。因此,经纪商—交易商在进行推荐时,应了解客户,以合乎其预期的方式行事。FINRA甚至在其针对适当性规则的监管问答中也提到了“最佳利益”的说法,要求经纪商—交易商的行为符合客户的最佳利益(be consistent with the best interest of customers), 不能将自身利益置于客户利益之上。[62]由此可见,源自公平交易规则的适当性义务与信义义务有所趋近。

(三)风险警示义务

虽然场内市场中的经纪商主要扮演订单执行者的角色,但必须注意到柜台市场的经纪商也可能仅作为订单执行者。在后一种情形下,假设客户发出指令要求购买超过其风险承担能力的证券,经纪商似乎无须承担适当性义务,也就不需要对客户进行风险警示。然而,实务界和学术界对此仍有争议,存在两种观点:其一,仅在客户与经纪商之间形成了信任和信赖关系的情况下,经纪商执行订单时有必要对证券产品的风险进行警示。[63]其二,对账户进行全面控制和管理的全服务经纪商和一般的折扣经纪商都有机会获得客户的财务信息,也都在服务期间负有信义义务,都有责任对超过客户风险承担能力的产品进行警示。[64]

FINRA似乎支持前一种观点,其指出保持沉默不构成推荐。只有经纪商代表客户操纵账户而未通知的情形下才存在一种“默示的推荐”。[65]基于这种认识,前文述及的全服务经纪商由于与客户关系更为紧密,受到客户更多的信任,从而比折扣经纪商更有可能承担风险警示义务。但这种区分并不绝对,如果客户对订单执行者确实存在一定程度的信任关系,则折扣经纪商应负有风险警示义务。这一对于风险警示义务的分析,再次体现了适当性义务逻辑与信义义务逻辑的相似性,即强调客户与经纪商之间是否存在特殊的信任关系。

(四)自律组织仲裁提供的民事救济

如前所述,关于适当性的民事救济在联邦法院困难重重,但间接打破这一僵局的是20世纪80年代联邦最高法院的两个判例。[66]这两个判例其承认了经纪账户协议中的强制性仲裁条款的效力,使得更多此类案件进入NASD和纽交所等自律组织设置的仲裁部门。原本仲裁是券商用以降低纠纷解决成本的工具,但在自律组织的仲裁中,仲裁员可以选择忽视判例法中运用的法律标准,执行NASD的2310规则以及FINRA的2111规则中的适当性标准,因为仲裁中“公正和公平的贸易原则可以成为救济的基础”。由于适当性仲裁的决定一般不会在法院中被驳回,根据适当性规则而请求私人损害赔偿的案件已经呈指数级增长。[67]由此,违反适当性义务的责任由“道德责任”向“准法律责任”演变,“招牌”理论或者说“放宽的信义义务理论”在仲裁机构得到了广泛适用,似乎也为最佳利益规则的引入做好了准备。

四、最佳利益规则下,适当性规则何去何从?

如前所述,美国法遵循投资顾问和经纪商—交易商两分的规制框架。但从规则内容和监管实践来看,二者是否有显著区别,存在一定疑问。最佳利益规则即是解决这一问题的最新方案。

对于投资顾问和经纪商的区分,《投资顾问法》第202条(a)款(11)项(C)目及相关规则提供了两项标准。一是是否收取特别报酬(special compensation), 即一项可以清楚地界定出 来的费用 (a clearly definable charge)。但由于全服务经纪商可能整体地提高佣金费率,因此未必会构成特别报酬。二是“仅附属于其业务”( solely incidental to the practice)。根据SEC的解释,投资咨询业务的频率和对经纪商的重要性,都不是决定性的因素,判断的标准是“该建议的提供与经纪商—交易商进行证券交易的主营业务相关”。[68]如果经纪商—交易商提供的投资建议与其证券销售无关,或本就是主营业务的一部分,则应被视为投资顾问。但所谓“主营业务”是非常形式化的标准。经纪商即便不直接从客户处获得交易佣金,也可能基于证券的推荐,获得其他许多隐性收入。从市场本身的反应来看,越来越多的经纪商开始同时注册为投资顾问,以获得投资顾问项下的稳定收入。[69]商业实践上的趋同和并行,反映出二者的相似性和可替代性。

站在零售投资者立场,这种区分规制也引发了很大的困惑。在Infogroup的一项调查中,被调查投资者有34%认为股票经纪人的主要业务是提供建议,有66%认为股票经纪人对客户负有信义责任。[70]事实上,由于许多经纪人自称为财务顾问,进一步加深了投资者的困惑,因此《多德—弗兰克法案》(Dodd - Frank Wall Street Reform and Consumer Protection Act) 的早期版本取消了这一区别,将信义义务的主体扩展至经纪商。尽管最终版本并未采取这一模式,但也督促SEC考虑是否更改这一规则。2011年SEC在据此发布的报告中提出了统一信义义务标准的要求,[71]Reg BI即是这次改革的成果。

从主体来看,该规则仅适用于零售投资者,即自然人或自然人的合法代表,且接受推荐的目标是为个人、家庭或家族的利益。最佳利益义务的内容则分为一般义务和四项构成义务。一般义务是指经纪自营商在作出推荐时,必须为零售投资者的最大利益行事(actin the retail customer’s best interest), 不能将自身利益置于客户利益之上。一般义务的满足取决于构成义务的满足,后者包括四项内容。

一是信息披露义务。在推荐前或推荐时,就该推荐以及零售客户与经纪自营商之间的关系提供书面的信息披露,包括披露其经纪商—交易商身份,披露客户将产生的重要费用和成本;披露提供服务的种类和范围等。此外,经纪自营商必须披露与推荐相关的所有重大事实,主要是可能会促使经纪自营商作出不公正推荐的利益冲突的事实,譬如第三方的支付和补偿安排。

此前,《证券交易法》下的10b-10规则要求经纪商在每笔交易完成之时或之前,向每位客户提供一份确认书,让投资者知悉经纪商的身份,核实其交易条款,并提醒投资者注意潜在的利益冲突。[72]这种披露可以在交易完成后立即发出,但Reg BI 将 10b - 10 规则中披露的时点提前至推荐之前或之时,而非交易完成之前或之时。此外,在披露的具体内容上,Reg BI也有了更多细化的要求。

二是勤勉义务(care obligation), 即在提出推荐时合理地实现勤勉、谨慎和专业。这一义务的具体构成与适当性规则相似,包括了解产品、了解客户和数量方面的适当性,但SEC指出其与适当性义务相比有明确的增强。第一,该规则明确要求经纪商不得将自己的利益置于零售客户的利益之上。第二,该规则要求经纪商—交易商“有合理的理由相信该推荐是为了客户的最佳利益”,不只是符合客户的最佳利益。[73]例如,要求经纪商—交易商合理地考虑推荐产品之外的其他选项,而不再只考虑推荐本身是否适当。第三,重视与数量相关的适当性,不再考虑经纪商—交易商是否对账户存在全权控制。其四,规定在经纪商与零售投资者间达成了类似投资顾问的“账户监控”合意的情况下,经纪商就有义务保证客户持有的证券符合其最佳利益,即包含了“默示的推荐”。

三是避免利益冲突义务,即制定、维持和执行旨在解决利益冲突的合理政策和程序。例如,经纪商应当努力消除那种激励销售人员在有限时间内出售特定证券的销售竞赛、销售配额、奖金和非现金补偿,以减少“高压推销”行为。

四是合规义务,即制定、维持和执行完成Reg BI合规义务的合理政策和程序。

不难看出,SEC的此次修法一方面将适当性规则拔高为最佳利益规则,另一方面将勤勉义务直接法律化。但根据SEC在新规文件中的解释,其并没有直接统一经纪商与投资顾问的行为标准,也没有要求经纪商承担信义责任,原因是其仍认可二者商业模式存在区别。SEC认为,零售投资者可能无法满足市场上投资顾问账户的最低标准,或者并不需要长期、持续的投资咨询服务,只需要偶然地参考中介的意见。换言之,站在消费者的角度,其未必可以相互替代。如果适用信义标准,可能显著减少零售投资者获得不同类型投资服务和产品的机会,增加零售投资者获得投资建议的成本。因此,至少从形式上来讲,SEC的修法没有统一标准,而是由原先的双轨制变为了三轨制。由此,投资顾问、为零售客户服务的经纪商和为非零售客户服务的经纪商将分别面对不同的规则体系。

Reg BI的内容本身也有不少保守的成分,它甚至没有规定最佳利益的含义。[74]规则通过后,在政府与民间引发了一定争议,有论者认为Reg BI与适当性规则相比没有实质变化,[75]甚至有总检察长及国会议员谋求撤销或限制该规则的实施,[76]这为该规则的未来命运埋下了一丝不确定性。此外,SEC也指出该规则的经济影响难以预测。不同学者对修法前已采用信义责任的各州进行了实证研究,结论也各不相同。[77]由于勤勉义务“个案个判”和“事后确定责任”的特征,目前还很难确认Reg BI是否会加重经纪商责任。

尽管有前述不确定性,FINRA还是按部就班地开始了修订工作。其根据Reg BI修订的适当性规则,主要改动有两处:一是对数量方面的适当性,删除了“账户控制”要件;二是增加了一个分款,明确该规则不适用于Reg BI规制的、对零售投资者的推荐行为。但是,对于机构投资者和非为个人、家庭目的而投资的个人投资者(如小企业主),仍然适用Reg BI。[78]此外,FINRA指出期权、变额年金这两种特殊产品的适当性规则不会受此影响。[79]显然,FINRA限缩了自律监管的范围,而SEC扩大了执法权力。2020年6月30日,这一适当性新规已生效,与Reg BI分工对经纪商—交易商的推荐行为进行规制,前者适用于非零售投资者,后者适用于零售投资者。

五、结语

考察美国适当性规则的起源与流变,会发现此次修法的伏笔或早已埋下。基于对经纪商和投资顾问的商业模式的不同认识,美国法上建立了对二者的区分规制,前者遵循适当性标准,后者遵循信义义务下的最佳利益标准。但适当性规则之所以产生,本就是因为经纪商开始如投资顾问一般提供投资建议。其尽管不直接收取咨询费,却获得了许多隐性的额外收入,投资者则可能因背后的利益冲突蒙受损失。由于零售投资者在风险识别和承受能力的劣势,适当性规则本就给予了倾斜性保护,进而与信义理论日渐趋近。不论是最佳利益规则还是适当性规则,都体现了对零售投资者放松信义关系成立要件的法理。新规不仅体现出加强零售投资者保护的政策取向,也是监管实践演进下的自然结果。

[1]SEC, Regulation Best Interest: The Broker - Dealer Standard of Conduct, 资料来源: https: / / www. sec. gov / rules/ final/ 2019 / 34 - 86031. pdf, 2020 年 9 月 1 日访问。后文引用该文件时不再一一标注资料来源和访问时间。

[2]FINRA, Proposed Rule Change to FINRAs Suitability, Non - Cash Compensation and Capital Acquisition Broker( CAB) Rules in Response to Regulation Best Interest, 资料来源: https: / / www. finra. org / rules - guidance / rule - filings / sr - finra - 2020 - 007, 2020 年 9 月 1 日访问。

[3]FINRA, Brokers, 资料来源: http: / / www. finra. org / investors / brokers, 2020 年 9 月 1 日访问; Investopedia,Broker - dealer, 资料来源: https: / / www. investopedia. com / terms / b / broker - dealer. asp, 2020 年 9 月 1 日访问。

[4]15 U. S. C. § 78o.

[5]FINRA, Brokers, 资料来源: http: / / www. finra. org / investors / brokers, 2020 年 9 月 1 日访问; Investopedia,Broker - dealer, 资料来源: https: / / www. investopedia. com / terms / b / broker - dealer. asp, 2020 年 9 月 1 日访问。

[6]SEC, Commission Interpretation Regarding the Solely Incidental Prong of the Broker - Dealer Exclusion from the Definition of Investment Adviser, 资料来源: https: / / www. sec. gov / rules / interp / 2019 / ia - 5249. pdf, 2020 年 9 月 1 日访问。

[7]Fein, Melanie L. , Brokers and Investment Advisers Standards of Conduct: Suitability vs. Fiduciary Duty, 资料来源: https: / / ssrn. com / abstract = 1682089, 2020 年 9 月 1 日访问。

[8]Fein, Melanie L. , Brokers and Investment Advisers Standards of Conduct: Suitability vs. Fiduciary Duty, 资料来源: https: / / ssrn. com / abstract = 1682089, 2020 年 9 月 1 日访问。

[9]See Arthur B. Laby, Fiduciary Obligations of Broker - Dealers and Investment Advisers, 55 Villanova Law Review 708(2010)

[10]15 U. S. C. § 78o - 3 ( b) (6) .

[11]该协会主要对场外交易市场 ( over the counter, OTC) 进行自律监管, 此后又在20 世纪70 年代推动建立了纳斯达克市场, 并成为其监管者。

[12]“在向客户推荐购买、 出售或交易任一证券产品时, 本组织的会员应当有合理依据以相信该推荐对该客户而言是适当的, 且这应基于任何如有的由客户披露的事实的基础之上, 包括关于其持有其他证券的情况、 其个人财务状况以及需求的信息。” See NASD Rule 2310 ( b) .

[13]“ 每个会员单位……应谨慎尽职地了解由其或其授权的个人接待或承接的每个客户、 每项指令、 每个现金或融资账户的相关信息。” See NYSE Rule 405.

[14]Frederick Mark Gedicks, Suitability claims and purchases of unrecommended securities: An agency theory of broker -dealer liability, 37 Arizona State Law Journal 535 (2005).

[15]Investopedia, Penny Stock, 资料来源: https: / / www. investopedia. com / terms / p / pennystock. asp, 2020 年 9月 1 日访问。

[16]SEC File No. 8 - 5702, In the Matter of MAC ROBBINS & CO. , INC.

[17]Robert H. Mundheim, Professional Responsibilities of Broker - Dealers: The Suitability Doctrine, 14 Duke Law Journal 445 (1965) .

[18]SEC, Amendments to the Penny Stock Rules, 资料来源: https: / / www. sec. gov / rules / final / 34 - 51983. pdf,2020 年 9月 1 日访问。

[19]Lewis D. Lowenfels & Alan R. Bromberg Suitability in Securities Transactions, 54 Business Lawyer 1557 (1999) .

[20]James J. Angel & Douglas M. McCabe, Ethical Standards for Stockbrokers: Fiduciary or Suitability? 115 Journal of Business Ethics 183(2013).

[21]SEC, Regulation Best Interest: The Broker - Dealer Standard of Conduct.

[22]Fein, Melanie L. , Brokers and Investment Advisers Standards of Conduct: Suitability vs. Fiduciary Duty, 资料来源: https: / / ssrn. com / abstract = 1682089, 2020 年 9 月 1 日访问。

[23]James J. Angel & Douglas M. McCabe, Ethical Standards for Stockbrokers: Fiduciary or Suitability? 115 Journal of Business Ethics 183 (2013) .

[24]SEC, Commission Interpretation Regarding the Solely Incidental Prong of the Broker - Dealer Exclusion from the Definition of Investment Adviser, 资料来源: https: / / www. sec. gov / rules / interp / 2019 / ia - 5249. pdf, 2020 年 9 月 1 日访问。

[25]James J. Angel & Douglas M. McCabe, Ethical Standards for Stockbrokers: Fiduciary or Suitability? 115 Journal of Business Ethics 183 (2013) .

[26]Regulation NMS, Exchange Act Release No. 51808; FINRA Rule 5310.

[27]James J. Angel & Douglas M. McCabe, Ethical Standards for Stockbrokers: Fiduciary or Suitability? 115 Journal of Business Ethics 183 (2013) .

[28]SEC, Regulation Best Interest: The Broker - Dealer Standard of Conduct.

[29]其合法性为 SEC 的 12b - 1 规则所承认。

[30]James J. Angel & Douglas M. McCabe, Ethical Standards for Stockbrokers: Fiduciary or Suitability? 115 Journal of Business Ethics 183 (2013) .

[31]SEC Adm. Proc. File No. 3 - 10888: In the Matter of the Application of WENDELL D. BELDEN.

[32]James J. Angel & Douglas M. McCabe, Ethical Standards for Stockbrokers: Fiduciary or Suitability? 115 Journal of Business Ethics 183 (2013) .

[33]James J. Angel & Douglas M. McCabe, Ethical Standards for Stockbrokers: Fiduciary or Suitability? 115 Journal of Business Ethics 183(2013).

[34]SEC, Commission Interpretation Regarding the Solely Incidental Prong of the Broker - Dealer Exclusion from the Definition of Investment Adviser, 资料来源: https: / / www. sec. gov / rules / interp / 2019 / ia - 5249. pdf, 2020 年 9 月 1 日访问。

[35]SEC, Regulation Best Interest: The Broker - Dealer Standard of Conduct.

[36]SEC, Regulation Best Interest: The Broker - Dealer Standard of Conduct.

[37]James J. Angel & Douglas M. McCabe, Ethical Standards for Stockbrokers: Fiduciary or Suitability? 115 Journal of Business Ethics 183 (2013) .

[38]Frederick Mark Gedicks, Suitability claims and purchases of unrecommended securities: An agency theory of broker - dealer liability, 37 Arizona State Law Journal 535 (2005) .

[39]Tamar Frankel, Fiduciary Law, 71 California Law Review 795 (1983) .

[40]Cheryl Goss Weiss, A Review of the Historic Foundations of Broker - Dealer Liability for Breach of Fiduciary Duty, 23 Journal of Corporation Law 65 (1997) .

[41]Lewis D. Lowenfels & Alan R. Bromberg Suitability in Securities Transactions, 54 Business Lawyer 1557 (1999) .

[42]Robert H. Mundheim, Professional Responsibilities of Broker - Dealers: The Suitability Doctrine, 14 Duke Law Journal 445 (1965) .

[43]Roberta S. Karmel, Is the Shingle Theory Dead?, 52 Washington and Lee Law Review 1271 (1995) .

[44]Frederick Mark Gedicks, Suitability claims and purchases of unrecommended securities: An agency theory of broker - dealer liability, 37 Arizona State Law Journal 535 (2005).

[45]SEC: In the Matter of CHARLES E. BAILEY & COMPANY,; SEC File No. 8 - 2697: In the Matter of D. F. BERNHEIMER & CO. , INC. ; Kahn v. SEC, 297 F. 2d 112 (2nd Cir. 1961) .

[46]Lewis D. Lowenfels & Alan R. Bromberg Suitability in Securities Transactions, 54 Business Lawyer 1557 (1999) .

[47]Ernst & Ernst v. Hochfelder, 425 U. S. 185 (1976) .

[48]Lewis D. Lowenfels & Alan R. Bromberg Suitability in Securities Transactions, 54 Business Lawyer 1557 (1999) .

[49]Clark v. John Lamula Investors, Inc. , 583 F. 2d 594 (1978) . 在该案中不要求原告证明被告的不法行为与自身的损失之间的因果关系, 但法院之后的裁判否定了该做法。See Abbey v. Ernst & Young LLP ( In re Lehman Bros. Sec. & Erisa Litig. ) , 266 U. S. Dist. 312 (2015) .

[50]OConnor v. R. F. Lafferty & Co. , 965 F. 2d 893 (10th Cir. 1992) .

[51]Duffy v. Cavalier, 215 Cal. App. 3d 1517 (1989) .

[52]Vucinich v. Paine, Webber, Jackson & Curtis, Inc. ( Vucinich I) , 739 F. 2d 1434 (9th Cir. 1984) .

[53]SEC File No. 8 - 6342, In the Matter of BARNETT & CO. , INC. ; SEC File No. 8 - 5702, In the Matter of MAC ROBBINS & CO. , INC. ; SEC Admin. Proc. File No. 3 - 785, In the Matters of RICHARD N. CEA, JAMES C. CON- KLIN, KENNETH E. FISHER, ROBERT E. KNESS, FRANK P. WAYHART, C. A. Benson & Co. , Inc. .

[54]Robert H. Mundheim, Professional Responsibilities of Broker - Dealers: The Suitability Doctrine, 14 Duke Law Journal 445 (1965) .

[55]17 C. F. R. § 240. 15g - 9.

[56]Lewis D. Lowenfels & Alan R. Bromberg Suitability in Securities Transactions, 54 Business Lawyer 1557 (1999).

[57]17 C. F. R. § 230. 501.

[58]15 U. S. C. § 80a - 2 - 80a - 3.“ 合格购买者” 是美国证券投资基金法中用于区分公募与私募的投资者准入门槛之一, 份额全部由合格购买者持有的基金 (不受人数限制) 无须注册为投资公司。另一门槛是份额由 100名以下的认可投资者购买。

[59]Tamar Frankel, Fiduciary Law, 71 California Law Review 795 (1983) .

[60]Lewis D. Lowenfels & Alan R. Bromberg Suitability in Securities Transactions, 54 Business Lawyer 1557 (1999).

[61]FINRA Regulation Notice 11 - 02.

[62]FINRA, Rule 2111 (Suitability) FAQ, 资料来源: www. finra. org / industry / faq - finra - rule - 2111 - suitability -faq,2020年2月1日访问。

[63]Robert H. Mundheim, Professional Responsibilities of Broker - Dealers: The Suitability Doctrine, 14 Duke Law Journal 445 (1965) .

[64]Frederick Mark Gedicks, Suitability claims and purchases of unrecommended securities: An agency theory of broker -dealer liability, 37 Arizona State Law Journal 535 (2005) .

[65]FINRA, Rule 2111 (Suitability) FAQ, 资料来源: www. finra. org / industry / faq - finra - rule - 2111 - suitability -faq,2020年2月1日访问。

[66]Shearson / American Express Inc. v. McMahon, 482 U. S. 220 (1987) ; Rodriguez de Quija v. Shearson / American Exp.,, Inc. , 490 U. S. 477 (1989) .

[67]Frederick Mark Gedicks, Suitability claims and purchases of unrecommended securities: An agency theory of broker -dealer liability, 37 Arizona State Law Journal 535 (2005) .

[68]SEC, Commission Interpretation Regarding the Solely Incidental Prong of the Broker - Dealer Exclusion from the Definition of Investment Adviser, 资料来源: https: / / www. sec. gov / rules / interp / 2019 / ia - 5249. pdf, 2020 年 9 月 1 日访问。

[69]Fein, Melanie L. , Brokers and Investment Advisers Standards of Conduct: Suitability vs. Fiduciary Duty, 资料来源: https: / / ssrn. com / abstract = 1682089, 2020 年 9 月 1 日访问。

[70]James J. Angel & Douglas M. McCabe, Ethical Standards for Stockbrokers: Fiduciary or Suitability? 115 Journal of Business Ethics 183 (2013) .

[71]Barry R. Temkin & Michael R. Koblenz, New Suitability and Fiduciary Standards for Financial Advisors Under the Dodd Frank Wall Street Reform and Consumer Protection Act, 2010 Securities Arbitration Commentator 21 (2011) .

[72]17 C. F. R. § 240. 10b - 10.

[73]FINRA 此前在其针对适当性规则的监管问答中提到了 “ 最佳利益” 的说法, 只不过当时使用的是 “ 符合最大利益” ( be consistent with the best interest) 而非 “ 为最大利益行事” ( act in the best interest) 。FINRA, Rule 2111 ( Suitability) FAQ, 资料来源: www. finra. org / industry / faq - finra - rule - 2111 - suitability - faq, 2020 年 2 月 1 日访问。

[74]SEC Chairman Jay Clayton, Regulation Best Interest and the Investment Adviser Fiduciary Duty: Two Strong Standards that Protect and Provide Choice for Main Street Investors, 资料来源: https: / / www. sec. gov / news / speech / clayton - regulation - best - interest - investment - adviser - fiduciary - duty, 2020 年 9 月 1 日访问。

[75]Sarah OBrien, SECs New Investor Protection Rule Wont End the Fiduciary Debate, 资料来源: https: / /www. cnbc. com / 2019 / 07 / 30 / sec - new - investor - protection - rule - wont - end - the - fiduciary - debate. html. , 2020 年9 月 1 日访问。

[76]Gary Shorter, Regulation Best Interest ( Reg BI) : The SECs Rule for Broker - Dealers, 资料来源: HeinOnline,https/ / heinonline. org / HOL / P? h = hein. crs / govblvu0001&i = 1, 2020 年 9 月 4 日访问。

[77]Vivek Bhattacharya, Gaston Illanes, & Manisha Padi, Fiduciary Duty and the Market for Financial Advice, National Bureau of Economic Research Working Paper No. 25861, 资料来源: https: / / www. nber. org / papers / w25861. pdf; Finke, Michael S. and Langdon, Thomas Patrick, The Impact of the Broker - Dealer Fiduciary Standard on Financial Advice, 资料来源: https: / / ssrn. com / abstract = 2019090, 2020 年 9 月 1 日访问。

[78]FINRA, Proposed Rule Change to FINRAs Suitability, Non - Cash Compensation and Capital Acquisition Broker( CAB) Rules in Response to Regulation Best Interest, 资料来源: https: / / www. finra. org / rules - guidance / rule - filings / sr - finra - 2020 - 007, 2020 年 9 月 1 日访问。

[79]FINRA, Legal Chief Clarifies Suitability Rule Status After Reg BI, 资料来源: https: / / www. thinkadvisor. com /2020 / 05 / 20 / finra - legal - chief - clarifies - suitability - rule - status - after - reg - bi / , 2020 年 9 月 1 日访问。