【作者】秦悦民 郑润镐 于焕超

【作者简介】秦悦民,上海市通力律师事务所合伙人、律师;郑润镐,上海市通力律师事务所北京分所合伙人、律师;于焕超,上海市通力律师事务所律师。

【摘要】在连带责任发生作用的场合,往往因为责任过重而产生滥诉倾向。调和连带责任的方案之一即比例责任。五洋债案、中安科案、康美案皆为连带责任转向比例责任的产物。将所谓连带责任与比例责任杂糅为比例连带责任,归入连带责任的体系,实属不当,不仅颠覆了连带责任的基本法理,而且造成追偿和执行的混乱。域外立法与司法实践表明,证券虚假陈述之连带责任和比例责任,其实是连带责任、按份责任和不真正连带责任的集合体。因此,正视比例连带责任的本质,抑制造法冲动,乃是解决当下证券虚假陈述案件责任形态的破局之道。

【关键词】比例连带责任 连带责任 按份责任 不真正连带责任

证券虚假陈述2020年12月31日,杭州市中级人民法院就五洋债虚假陈述一案(以下简称五洋债案)作出一审判决,判令律师事务所、资信评级机构分别承担5%、10%的比例连带责任。[1]2021年9月,浙江省高级人民法院就五洋债案作出二审判决,驳回上诉,维持原判。[2]2021年5月,ST中安公告了证券虚假陈述案件(以下简称中安科案)的二审判决结果,上海市高级人民法院判令招商证券和瑞华会计师事务所对发行人中安科股份有限公司的赔偿责任分别在25%和15%的范围内承担连带责任。[3]2021年11月12日,广州市中级人民法院对康美药业特别代表人诉讼案(以下简称康美案)作出一审判决,对高达人民币24.59亿元的巨额索赔,法院认定部分董事(包括独立董事)、监事、高级管理人员分别承担5%~20%不等的比例连带责任。[4]

从近期法院陆续公布的证券虚假陈述责任的判决可以发现,比例连带责任的适用主体已经从中介机构扩展为发行人的董事(包括独立董事)、监事、高级高理人员。比例连带责任在证券虚假陈述案件中的适用在理论和实践中都存在颇多争议。

深究比例连带责任背后的法理基础以及这一责任形态所要达到的政策目标,本文认为,实无创设比例连带责任的必要,这一责任形态表面上解决了中介机构证券虚假陈述责任的承担问题,但是违背了连带责任的基本原理,会使针对不同责任主体的追偿和执行出现混乱局面。比例连带责任的本质是连带责任、按份责任以及不真正连带责任的集合体。在现有的数人侵权责任框架下可以解决相关问题。

一、比例连带责任出现的背景及所欲实现的目标

在五洋债案、中安科案、康美案判决作出之前,证券虚假陈述案件中介机构的责任形态呈现全有全无的状态,如大智慧案[5]、金亚科技案[6]、昆明机床案[7]、华泽钴镍案[8]等。原因在于:法院知悉中介机构在证券虚假陈述中的过错与责任不相适应,但是碍于《中华人民共和国证券法》(以下简称《证券法》)第一百六十三条的规定,无法设计出减轻中介机构责任的方案。

近年来,法院内部关于保护投资人利益以及减轻中介机构法律责任并举的倾向性意见开始明显外露出来。例如,最高人民法院审判委员会专委刘贵祥大法官曾在访谈中专门指出:“人民法院也强调责任追究的过罚相当,责任与过错相一致,而不是采取一刀切,不问过错程序一律让中介机构承担全部连带责任。”[9]

因此,法院在贯彻保护资本市场投资人利益、压紧压实中介机构责任的同时,也在探索中介机构的责任与过错相统一的最优方案。正是在这样的背景之下催生了比例连带责任。

因此,比例连带责任所要实现的政策目标主要集中在如下两点:第一,与《证券法》的规定相统一,通过扩大责任主体的方式最大化保护投资人利益。第二,保证中介机构承担的责任与其过错相适应,防止中介机构因为1%的过错承担100%的连带责任。

通过适用比例连带责任,法院认为实现了投资人利益保护与中介机构“过罚相当”的目标。笔者非常赞赏这种努力,但是从连带责任的基本原理出发,本文不得不指出,这种责任形态造成的弊端更大且难以自圆其说。

二、比例连带责任的弊端

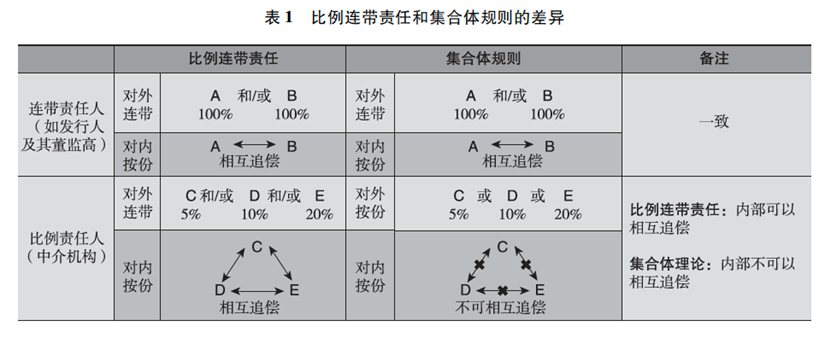

众所周知,所谓连带责任,对外而言是一个整体的责任:(1)连带责任中的每个主体都需要对被损害者承担全部责任;(2)连带责任赋予了被损害者更多的选择权,即被损害者可以请求一个或者数个连带责任人承担全部或者部分赔偿责任;(3)连带责任是法定责任,连带责任人内部的约定对外不能发生法律效力。连带责任对内而言是按份责任,连带责任人之间可以根据一定比例相互追偿。[10]显然,比例连带责任违反了连带责任的基本原理。

首先,比例连带责任不符合连带责任的对外效力。如果把比例连带责任归入连带责任的体系之内,那么在发行人承担100%责任的情况下,中介机构也应该承担100%的责任,而非是一定比例的责任;并且,投资人(原告)作为被损害者也有权选择任一被告(发行人以及中介机构)承担全部或者部分责任,但是比例连带责任的结果是,投资人只能针对中介机构主张特定比例的责任,限制了选择权。同时,当事人约定的责任比例尚且不能对抗外部的投资人,法院又基于何种理由可以创设连带责任人之间的清偿比例并且约束被损害者(原告)呢?

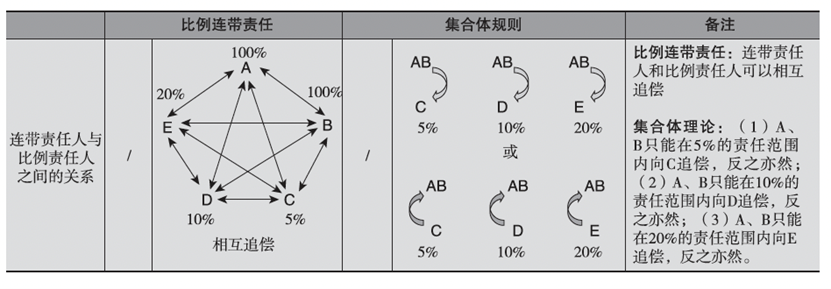

其次,比例连带责任不符合连带责任的对内效力。比例连带责任会造成追偿和执行的混乱局面。举例而言,如果法院支持投资人所主张的损失100元,A、B分别作为发行人以及实际控制人承担100%的连带责任。C、D、E作为中介机构各自承担全部损失5%、10%、20%的连带责任。如果认为A、B、C、D、E五个主体承担的责任形态是连带责任,那么根据连带责任的原理,A、B之间互相追偿,自无异议。C、D、E也可以相互追偿。同时,A、B承担责任之后也可以针对C、D、E追偿。反之亦然。

这样造成的直接后果是,C、D、E针对投资人(原告)承担5%、10%、20%比例的责任并非是终局责任,由于连带责任下相互追偿权的存在,C、D、E承担的最终责任并不是5%、10%、20%的比例,而需结合A、B、C、D、E各自的清偿能力才能最终判断。同时,关于A、B、C、D、E之间按照何种比例相互追偿,由于并没有在判决中明示,后续只能由执行法官和另案法官自行判断,追偿权需要考虑各个主体之间的过错以及对损害的原因力,执行法官和另案法官需要对证券虚假陈述案件中各个责任人的过错和对损害的原因力重新审查和判断,这种重复操作如何保证公允以及准确。

已有实务界人士尝试在认可比例连带责任的情况下,以数字模型、区分不同情境总结各个责任主体相互追偿以及执行的比例。很显然,最后的结果是,无论怎么精细地计算和分类,这种追偿模式在执行过程中会非常复杂而且因人而异。统一的难度非常大。[11]由此可见,比例连带责任一旦蔚然成风,不仅会增加法官的工作量,而且会引发新的问题。

实际上,比例连带责任只解决了发行人以及中介机构如何向投资人承担责任的问题(对外效力),以最大限度保障投资人可以充分、及时地受偿,但并没有解决发行人与中介机构之间的责任分担问题(对内效力)。解决这些问题的主要关注点在于:

第一,法院已经在各中介机构之间分配了责任比例,中介机构之间是否还可以相互追偿?是否有必要相互追偿?

第二,中介机构和发行人之间能否相互追偿,这种追偿是双向的,还是单向的?如果是单向的,究竟是中介机构承担最终责任,还是发行人承担最终责任?

第三,投资人能不能通过执行的方式获得超过其损失金额的超额赔偿?如不能,如何防止投资人获得超额赔偿?

三、比例连带责任的本质是连带责任、按份责任还是不真正连带责任的集合体

本文认为,比例连带责任所要实现的政策目标以及需要关注的三个关注点,只需要结合连带责任、按份责任以及不真正连带责任的规则就可以实现。比例连带责任本质是连带责任、按份责任和不真正连带责任的集合体,本文称其为“集合体规则”。

接续前述例子,如果法院判决投资人有权获得100元的赔偿,A、B分别作为发行人以及实际控制人就全部损失承担100%的连带责任,C、D、E作为中介机构各自承担5%、10%、20%的责任。

实际上,这种判决暗含着三种责任形态,即连带责任、按份责任以及不真正连带责任。具言之:

第一,所谓连带责任,是指发行人A及实际控制人B承担连带责任。A、B对外对投资人(原告)承担100%的责任,对内根据一定的比例相互追偿,不能确定比例的,各自承担50%的损失。

第二,所谓按份责任,是指中介机构(C、D、E)承担按份责任。C、D、E之间的比例5%、10%、20%不仅是C、D、E针对原告投资人应该承担的责任比例,也是C、D、E内部承担责任的最终比例,C、D、E之间并不存在相互追偿的问题。[12]

第三,所谓不真正连带责任,是指发行人及其实际控制人(A、B)与中介机构(C、D、E)之间的关系。

不真正连带责任的法理基础通俗地讲是指,多个债务人对外向债权人承担全部赔偿责任(与连带责任的对外效果类似),但是对内只有部分债务人承担终局责任,如果非终局责任人承担了清偿责任,非终局责任人有权向终局责任人追偿。但是如果终局责任人承担了清偿责任,则无权向非终局责任人追偿。简言之,对内关系上,追偿权是单向的而非双向的。[13]典型的不真正连带责任是产品侵权责任,消费者既可以向生产者也可以向销售者主张连带赔偿责任。销售者承担责任之后,有权向生产者追偿,生产者承担责任后无权向销售者追偿。因此,生产者对于消费者的损失承担终局责任。

因此,在证券虚假陈述案件中,并非是发行人A及其实际控制人B就全部损失与中介机构C、D、E承担不真正连带责任,因为在对外效果上,中介机构只对一定比例的损害承担赔偿责任,而非是全额赔偿,这并不符合不真正连带责任的基本原理。承担全部责任的发行人A及其实际控制人B与承担部分责任的中介机构C、D、E仅在责任重合的范围内承担不真正连带责任。

具体而言,A、B与C在5%的责任范围内,A、B与D在10%的责任范围内,A、B与E在20%的责任范围内构成不真正连带责任。

值得讨论的是,究竟是发行人承担终局责任,还是中介机构承担终局责任,目前并没有定论,这取决于法政策考量。理论界有呼声认为应该由发行人承担终局责任,因为发行人才是“首恶”。 [14]本文赞同这种观点。这就意味着中介机构按照比例承担责任后,最终可以向发行人追偿。中介机构本质上并不需要承担责任,中介机构需要承担的只是无法向发行人追偿的风险。法院是否认同此种主张尚有待观察。

因此,如果认为中介机构需要就各自承担的投资人5%、10%、20%的损失承担终局责任,那么发行人承担了100%责任(即100元损失)的情况下,有权向中介机构C追偿5元、向中介机构D追偿10元、向中介机构E追偿20元。相反,如果是发行人承担终局责任,中介机构C、D、E有权向A、B追偿己方承担的5%、10%、20%的责任。

各个责任人之间呈现连带责任、按份责任以及不真正连带责任的多种责任形态的原因还在于:保证投资人(原告)获得的赔偿金额不得高于实际损失额,防止其不当得利。法理基础在于:损害赔偿法的最高原则是填平损害,而非让受损害方不当得利。[15]

因此,接续前述例子,投资人向发行人或者中介机构索赔的总金额不得超过100元。如果投资人已经向全部责任人A、B或其中任何一方申请执行达到100元,则投资人不可再申请执行部分责任人C、D、E。如果投资人已向部分责任人C、D、E主张5元、10元、20元,共计35元的赔偿,则投资人只能向A、B或其中任何一方或者全部执行共计65元的赔偿。

采纳连带责任、按份责任以及不真正连带责任的制度设计,不仅实现了比例连带责任所要达到的法政策目标,而且解决了各个责任主体之间的追偿以及执行问题。

首先,投资人有权向A、B、C、D、E按照其各自的责任比例选择任何一个或者多个主体执行,直至获得充分受偿。这就解决了投资人保护的问题。

其次,A、B承担责任后,可以根据连带责任的规定相互追偿,追偿和执行的难度小。C、D、E承担责任之后,相互之间不能追偿,不存在执行难题。A、B与C、D、E之间可以按照不真正连带责任的原理在责任重合范围内单向追偿,也不会存在执行难题。

比例连带责任和集合体规则的差异之处如表1所示。

四、比较法视角下中介机构的比例责任并非连带责任

在域外证券虚假陈述案件中,中介机构也有承担比例责任的做法,但是这里的“比例责任”,并非连带责任。

(一)美国

美国虚假陈述民事责任制度呈现较为典型的二元化结构,即把违反信息披露的法律责任及其相应的救济制度根据信息披露的阶段性划分为两类:其一是证券发行信息披露的法律责任和救济,主要由《1933年证券法》(Securities Act of 1933)的民事责任条款予以管制;其二是与证券买卖相关的欺诈和操纵行为的法律责任和救济,由《1934年证券交易法》(Securities Exchange Act of 1934)的相关责任条款予以管制。[16]

在《1933年证券法》以及《1934年证券交易法》颁布后,注册会计师为首的中介机构面临不断膨胀的法律诉讼,以致它们不得不承担责任与过错不相符合的巨额赔偿。因此,1995年12月22日,美国国会通过了《1995年私人证券诉讼改革法》(Private Securities Litigation Reform Act of 1995)。《1995年私人证券诉讼改革法》对《1934年证券交易法》进行了修订,增加了《1934年证券交易法》21D(g)规则,规定只有明知违反证券法的被告才承担连带赔偿责任。

即如果中介机构故意进行违法行为,则承担连带责任;如果中介机构不存在故意的违法行为,则仅承担“与其责任相适应的比例责任”,而不是传统的连带责任。[17]

该法进一步规定了在确定比例责任时需遵守的程序。陪审团或者法庭需要考虑每位主体是否违反证券法;该主体应负责任占所有造成原告损害主体责任的比例;该主体对于违反证券法是否明知,[18]并进一步考虑每位被告造成原告损害之行为性质以及加害人之行为与原告损害间因果关系之性质和程度,从而明确指出每一位被告就原告受偿之损害赔偿总额的应负责任。[19]

值得注意的是,《1995年私人证券诉讼改革法》适用比例原则并不限于会计师,而是包含《1934年证券交易法》下可能遭诉的承销商以及律师等其他专业人士,甚至发行人以及其董事或者公司管理层所有人在内。以Lawrence E. Jaffe Pension Plan v. Household International, Inc.一案为例,陪审团裁决被告及其董事长兼首席执行官、副董事长兼首席财务官承担连带责任,副董事长承担10%的比例责任。[20]

此种“与其责任相适应的比例责任”应当如何理解?承担比例责任的被告是否对其他任何主体享有追偿权?这需要将21D(g)规则与《1934年证券交易法》第10条结合起来解读。

21D(g)规则对于各责任人之间的求偿权作出了规定:一般而言,只有连带责任人享有向其他主体的内部追偿权。

而对于《1995年私人证券诉讼改革法》所提及的比例责任人,一般认为,该法在明确规定了责任时未明确规定追偿权的,应当理解为立法者意图排除此种权利,[21]因此,比例责任人承担的实际是按份责任。

但是,如果出现了其他责任人尤其是连带责任人失去偿付能力的情况,此时若仍坚持比例责任,则将最终责任转嫁到了投资人处承担,使投资人无法全部受偿;此外,如果任由比例责任人承担全部的风险责任和最终责任,又会使比例责任制的初衷大打折扣。

因此,21D(g)规则提供了一种折中的解决办法:当出现原告无法从特定比例责任人以及全部连带责任人处受偿时,若原告为个人而非机构,其在判决中享有的赔偿金额超过了其净资产的10%且其净资产低于20万美元,此时其他比例责任人将对原告未能受偿的部分承担连带责任;若原告不满足上述条件,则每个比例责任人依各自的责任比例对原告未能受偿的部分承担比例责任,且比例责任人承担的责任总计不得超出其判决中责任的50%。[22]此种解决方法不无争议,有学者指出,此种以任意的一个标准区分原告受偿及被告偿付的情况将引发宪法上平等保护的问题。[23]

可见,《1995年私人证券诉讼改革法》中的比例责任实际是一种按份责任。但在特殊情况下,为保证原告为自然人时的充分受偿,按份责任的比例会提高甚至会转变为连带责任。同时,《1995年私人证券诉讼改革法》还着意于限制投资人获得不当得利的情形,即在投资人获得足额赔偿时,有些责任人虽有责任但无须承担赔偿责任。

(二)我国台湾地区

在我国台湾地区,规范中介机构在证券虚假陈述案件中责任承担的法律依据主要包括“证券交易法”(以下简称“证交法”)第二十条之一与第三十二条,1988年及2006年的两次修订使中介机构由承担过错推定责任及连带责任,再到承担一般过错责任及比例责任。

1. 1988年“证交法”第三十二条修订:“过错推定责任+连带责任”。在2006年“证交法”增订第二十条之一前,台湾规范中介机构在证券虚假陈述案件中责任承担的主要法律依据为1988年“证交法”第三十二条。该条开门见山地阐明了会计师、律师等应当承担连带责任。[24]

在正义食品案二审判决中,台湾地区司法机构适用“证交法”第三十二条,判决会计师朱立容、蓝宪南负连带损害赔偿责任;相对地,会计师李树瑾、叶美玲举证其二人“已尽相当注意,且有正当理由可合理确信公司内部相关凭证据以编制之相关年度财务报告内容并无虚伪”,故台湾地区司法机构判决其免负赔偿责任。

2. 2006年“证交法”第二十条之一修订:“一般过错责任+比例责任”。在2006年“证交法”修订过程中,会计师的责任被降为相对较轻之一般过错责任。但为提升原告举证之可能性,以求“武器对等” [25],同时配合增订了草案所无之第4项:“前项会计师之赔偿责任,有价证券之善意取得人、出卖人或持有人得声请法院调阅会计师工作底稿并请求阅览或抄录,会计师及会计师事务所不得拒绝”。 [26]

此外,该次修订还引进了比例责任制:“第1项各款及第3项之人,除发行人、发行人之董事长、总经理外,因其过失致第1项损害之发生者,应依其责任比例,负赔偿责任。”即中介机构人员因过失须负赔偿责任时,应当依其责任比例定其赔偿金额。

就行为人之责任比例如何认定,台湾地区有关规定并未明文规定,实践中法院根据个案之中各个因素进行具体的判断。[27]以久津公司财务报告不实案为例,台湾地区司法机构综合考察各行为人之职位、参与程度、任职期间、主观意图等情形,酌定各行为人责任之比例。在锐普公司财务报告不实案中,台湾地区司法机构也指出,应依各董事、监事之行为特性、违法行为与损害间因果关系之性质及程度认定责任。

该比例责任的性质究竟为何?对此,学界一般认为其属于“绝对比例责任” [28],即“依本项规定负过失比例责任之责任主体,仅负该比例责任,而不再论究其是否与其他责任主体构成共同侵权行为而连带负赔偿责任”。 [29]同时,对于承担全部责任的被告与负比例责任的被告之间,有观点认为二者责任重叠部分属于不真正连带债务关系,在比例责任之个别被告之间,一般认为“应依照个别被告之可归责性(故意或过失程度)、因果关系(对不实财报之影响力)作为实际案例推估被告责任比例之依据” [30]。然而,“证交法”第二十条之一并未明确规定终局责任的归属,理论界对此也存在许多争议。

从美国和我国台湾地区的立法和司法实践可以发现,中介机构承担的所谓比例责任并非是一种连带责任。比例责任的存在,实际上呈现出三种责任的混合体:

第一,承担全部责任的主体(比如发行人及其董监高)构成连带责任,对外针对投资人承担全部责任,对内基于特定份额相互追偿。

第二,承担比例责任的主体(比如中介机构)之间构成按份责任,承担比例责任的中介机构之间并无相互追偿的权利。

第三,无论承担连带责任还是比例责任,最终投资人可以获得的赔偿总额不能超过法院核定的实际损失的总额。换言之,连带责任人和比例责任人的赔偿金额存在此消彼长的关系。

因此,即便借鉴域外的立法和司法实践,针对中介机构的虚假陈述责任引进比例责任,这里的“比例责任”也不是五洋债案、中安科案、康美案所宣称的“比例连带责任”。美国和我国台湾地区所谓的比例责任均强调比例责任人之间不得相互追偿,本质是按份责任。因为比例责任的存在,整个证券虚假陈述的责任体系呈现出连带责任(全部责任人)、按份责任(比例责任人)以及不真正连带责任(全部责任人与按份责任人在责任重合部分的关系)的集合体形态。如此,追偿和执行皆可以在连带责任、按份责任以及不真正连带责任的框架内直接解决,而不会产生比例连带责任项下追偿和执行的困境。

五、结语

在现有法律体系、法律制度能够解决问题的情况下,实无必要创设新的制度,使简单问题复杂化。如果新制度并不能解决问题,相反会造成更大的困难,这种创设新制度的冲动则需要克制。在实务界人士苦苦计算比例连带责任项下各个责任主体如何追偿以及如何执行的时候,实际就应该感知到,比例连带责任的正当性和合理性是存疑的。

将比例连带责任理解为单一的连带责任无法真正解决证券虚假陈述案件中各主体最终责任的承担,反而导致追偿和执行层面的混乱,打乱了我国侵权法下连带责任、按份责任、不真正责任以及补充责任的体系划分。最为可怕的是产生了不良的示范效应。在非证券虚假陈述领域,即一般的数人侵权领域,也有法院试图采用比例连带责任减轻部分侵权人的责任。

例如,在2021年7月审理的一起生命权纠纷案(劝酒)中,上海某区法院作出受害人小桃自负80%责任、劝酒人对20%互负连带责任、烧烤店承担补充赔偿责任的判决,即采取比例连带责任的做法。但是上海市第一中级人民法院改判小桃自身承担醉酒死亡80%的主要责任,改判两名劝酒人按份分别承担12%及8%的赔偿责任,烧烤店对两名劝酒人赔偿总额承担50%的补充赔偿责任,即改为“按份责任+补充责任”的责任形态,阻止了比例连带责任的适用。

作为证券虚假陈述案件中最为重要的顶层设计,只有厘清各类(个)责任人之间的责任形态才可能搭好证券虚假陈述案件法律规则的基本框架。如果框架并不准确,即便在细节之处做得再精细,如怎么分配份额、怎么判断因果关系、怎么确定损害,最终也掩盖不了因为整体框架不佳带来的负面效应。证券虚假陈述案件的最紧迫之事乃在于破除《证券法》有关规定造成的刚性连带责任的假象,正确认识域外中介机构比例责任的法律性质,纠正比例连带责任的适用。笔者注意到,最高人民法院在最近发布的《关于新时代审理证券市场虚假陈述侵权民事赔偿案件的若干规定》并未采纳比例连带责任的做法,这为后续法院探索中介机构责任的正确承担方式留下了空间。

注释:

[1]参见王放与五洋建设集团股份有限公司、陈志樟证券虚假陈述责任纠纷案,浙江省杭州市中级人民法院(2020)浙01民初1691号一审民事判决书。

[2]参见浙江省高级人民法院(2021)浙民终389号二审民事判决书。

[3]参见招商证券股份有限公司与李淮川、周向东证券虚假陈述责任纠纷案,上海市高级人民法院(2020)沪民终666号二审民事判决书。

[4]参见顾华骏、刘淑君等11名投资者与康美药业股份有限公司、马兴田、许冬瑾、邱锡伟、庄义清、温少生、马焕洲、马汉耀、林大浩、李石、江镇平、李定安、罗家谦、林国雄、李建华、韩中伟、王敏、张弘、郭崇慧、唐煦、陈磊证券虚假陈述责任纠纷案,广东省广州市中级人民法院(2020)粤01民初2171号一审民事判决书。

[5]参见上海大智慧股份有限公司、立信会计师事务所证券虚假陈述责任纠纷案,最高人民法院(2019)最高法民申2374号再审审查与审判监督民事裁定书;上海大智慧股份有限公司、立信会计师事务所与邢爽、吕巨等证券虚假陈述责任纠纷案,上海市高级人民法院(2019)沪民终35号二审民事判决书;上海大智慧股份有限公司、立信会计师事务所与王森证券虚假陈述责任纠纷案,上海市高级人民法院(2019)沪民终42号二审民事判决书;上海大智慧股份有限公司、立信会计师事务所与吴艳洁、苗苗等证券虚假陈述责任纠纷案,上海市高级人民法院(2019)沪民终43号二审民事判决书。

[6]参见立信会计师事务所、金亚科技股份有限公司证券虚假陈述责任纠纷案,四川省高级人民法院(2020)川民终741号二审民事判决书;立信会计师事务所、金亚科技股份有限公司证券虚假陈述责任纠纷案,四川省高级人民法院(2020)川民终1176号二审民事判决书。

[7]参见沈机集团昆明机床股份有限公司、西藏紫光卓远股权投资有限公司证券虚假陈述责任纠纷案,云南省高级人民法院(2020)云民终281号二审民事判决书;沈机集团昆明机床股份有限公司、西藏紫光卓远股权投资有限公司证券虚假陈述责任纠纷案,云南省高级人民法院(2020)云民终223号二审民事判决书。

[8]参见饶光伟与成都华泽钴镍材料股份有限公司、国信证券股份有限公司证券虚假陈述责任纠纷案,四川省成都市中级人民法院(2019)川01民初545号一审民事判决书;周琴、国信证券股份有限公司证券虚假陈述责任纠纷案,四川省高级人民法院(2020)川民终293号二审民事判决书。

[9]参见中证网:《刘贵祥:对“看门人”坚持过错与责任相一致过罚相当》,资料来源:https://www.cs.com.cn/xwzx/hg/202103/t20210309_6145455.html,2022年2月14日访问。

[10]参见黄薇主编:《中华人民共和国民法典总则编释义》,法律出版社2020年版,第466-468页;张凤翔:《连带责任的司法实践》,上海人民出版社2006年版,第47-50页。

[11]参见尤扬、赵之涵:《证券实务参取:按比例连带责任如何内部追偿?———兼评中安科证券虚假陈述案》,资料来源:https://mp.weixin.qq.com/s/TzHUF5GoeaaPSea-OVLFHg,2022年2月14日访问;袁德喻、徐凌婕:《证券虚假陈述纠纷中比例连带责任应如何执行和追偿?———以五洋债、康美药业案为例》,资料来源:http://mp.weixin.qq.com/s/YvqofnALu3A9p91It6BEpg,2022年2月14日访问。

[12]参见张凤翔:《连带责任的司法实践》,上海人民出版社2006年版,第53-56页。

[13]参见邱聪智、姚志明:《新订民法债编通则(下)》(新订二版),承法数位文化有限公司2013年版,第253-254页;张凤翔:《连带责任的司法实践》,上海人民出版社2006年版,第57-60页。

[14]参见陈洁:《证券虚假陈述中审验机构连带责任的厘清与修正》,载《中国法学》2021年第6期;缪因知:《祛魅“从重从严”:厘定中介机构的比例责任需要精细化操作》,载《经济观察报》2021年6月14日第24版。

[15]参见曾世雄、詹森林:《损害赔偿法原理》(第三版),新学林出版股份有限公司2016年版,第15-18页。

[16]参见翁晓健:《证券市场虚假陈述民事责任研究———美国证券法经验的反思与借鉴》,上海社会科学院出版社2011年版,第26页;韩龙:《美国1934年证券交易法(中英对照版)序》,法律出版社2006年版,第71页。

[17]See Private securities Litigation Reform Act of 1995, 201(a).

[18]See Private securities Litigation Reform Act of 1995, 201(g)(3).

[19]See Private securities Litigation Reform Act of 1995, 201(g)(3)(C).

[20]See Lawrence E. Jaffe Pension Plan v. Household Int’l, Inc., 244 F.R.D. 412(N.D. III. 2006).

[21]Mary Ellen P. Dooley, An Implied Right of Contribution Under Rule 10b-5: An Essential Element of Attaining the Goals of Securities Exchange Act of 1934, 61 Fordham Law Review 185(1993), p.196.

[22] See Private securities Litigation Reform Act of 1995, 201(g)(4).

[23]Denis T. Rice, A Practitioner’s View of the Private Securities Litigation Reform Act of 1995, 31 University of San Francisco Law Review 283(1997), pp.283-344.

[24]参见台湾地区1988年“证券交易法”第三十二条规定。

[25]参见曾宛如:《证券交易法原理》,元照出版社2012年第6版,第230页。

[26]参见林国全:《财报不实之民事责任》,载《月旦民商法杂志》第48期,第19页。

[27]参见王志诚:《企业财务报告编制之法律风险及法律责任》,载《月旦民商法杂志》第59期,第102页。

[28]参见刘连煜:《新证券交易法实例研习》,元照出版社2014年,第358页。

[29]参见林国全:《财报不实之民事责任》,载《月旦民商法杂志》第48期,第49页。

[30]参见刘连煜:《财报不实案件中之比例赔偿责任与全部赔偿责任》,载《月旦法学教室》第134期,第120-121页。