【作者】马悦

【作者简介】法学博士,清华大学国际与地区研究院助理研究员。

【摘要】苏库克债券是伊斯兰金融的重要组成部分。伊斯兰金融交易领域的法律混杂、沙里亚的模糊性以及阿联酋等国在法律监管方面的缺陷,共同导致苏库克债券领域的法律风险。通过对达纳天然气违约案进行观察,可以发现苏库克债券领域面临的主要法律风险包括沙里亚的模糊性导致的法律风险、苏库克债券领域法律混杂导致的法律风险、苏库克债券交易结构导致的法律风险和苏库克债券争端解决方面的法律风险。

【关键词】苏库克债券 达纳天然气违约案 法律风险

一、引言

苏库克债券(Sukuk)又称伊斯兰债券(Islamic Bonds)、沙里亚合规债券(Shariah Compliance Bonds),是一种符合传统伊斯兰法律原则的债券类金融工具,是伊斯兰金融的重要组成部分。[1]伊斯兰国家作为伊斯兰金融和资本市场的主要参与者,将苏库克债券视作一种重要的融资手段,大力推广。除此之外,包括英国、德国、卢森堡、南非和中国香港在内的一些非伊斯兰国家和地区也对此非常重视,积极参与苏库克债券的发行和交易。近年来,一些中资企业和金融机构开始涉足苏库克债券领域。例如,碧桂园和北控水务分别在马来西亚发行苏库克债券;中国工商银行在阿联酋投资当地苏库克债券;中国建设银行在马来西亚投资当地苏库克债券;中国工商银行作为安排行之一协助巴基斯坦发行主权苏库克债券;中国工商银行联合工银国际,以联席牵头行和簿记行身份为阿联酋某主权机构发行苏库克债券;工银国际作为唯一中资牵头经办行为阿联酋当地企业发行绿色苏库克债券。[2]

苏库克债券在价值基础、运作模式和监管框架等方面都不同于传统债券,导致其在交易过程中面临更多的法律风险。因此,中资企业和金融机构应重视海外发行及投资苏库克债券的法律风险,并构建与之相关的法律风险防范机制。

2017年,阿联酋私营能源公司达纳天然气股份有限公司(Dana Gas PJSC)以其发起的苏库克债券的基础结构不再符合沙里亚为由,拒绝履行其7亿美元的苏库克债券付款义务。该违约案件暴露出苏库克债券投资中的诸多法律风险,在苏库克债券从业者中引起轩然大波。本文首先简要介绍苏库克债券及阿联酋对苏库克债券的法律监管;其次通过对达纳天然气苏库克债券的交易结构和达纳天然气违约案进行分析,说明投资苏库克债券可能面临的种种法律风险;最后指出苏库克债券交易领域法律混杂问题的解决路径,并对未来可能的苏库克债券交易给出一些法律建议。

二、苏库克债券及阿联酋相关法律监管

(一)苏库克债券概述

伊斯兰金融机构会计和审计组织(Accounting and Auditing Organization for Islamic Financial Institutio,AAOIFI)将“苏库克债券”定义为:“具有同等价值的凭证,代表有形资产、使用权和服务的所有权或特定项目或特殊投资活动的资产(的所有权)中的未分割份额。”[2]苏库克债券尽管也被称作债券(bonds),但其形式和实质都与传统金融市场中的债券有着明显的差异。首先,苏库克债券的发行必须依托“基础资产”(Underlying Assets)。苏库克债券是一种所有权凭证,投资者享有基础资产及其收益的所有权,而非对债券发行人的债权。理论上苏库克债券的收益源自基础资产创造的利润,而非借贷中产生的利息。其次,苏库克债券的发行除了需要遵守发行市场的法律之外,还受到沙里亚的约束。支持苏库克债券发行的基础资产须符合沙里亚,不允许涉足诸如猪肉、酒类、博彩、娱乐和军火等行业。最后,苏库克债券在风险分配方面也与传统债券不同。例如,在资产支持苏库克债券发行期间,苏库克债券持有人作为基础资产的所有人,需要承担基础资产的潜在风险责任,而发起人则需要以该基础资产承担所发行债券的违约责任。

(二)阿联酋对苏库克债券的法律监管框架

除境内实行普通法制度的金融自由区外,阿拉伯联合酋长国(以下简称阿联酋)总体而言可以视作一个沙里亚或传统伊斯兰法律发挥重要作用的大陆法系司法管辖区。《阿联酋联邦宪法》将沙里亚确定为法律的一个主要渊源。[4]《关于民事交易的1985年第5号联邦法律》(《阿联酋民事交易法》)不仅将伊斯兰教法学(Fiqh)的规则和原则确定为法律解释的来源和依据[5],在具体的制度设计上也深受传统伊斯兰教法学的影响。《阿联酋民事交易法》确认了成本加价(Murābahah)、损益分担(Mudārabah)、合资经营(Musharakah)、租赁(Ijārah)和订制生产(Istis·nā)等基本的伊斯兰融资合同。[6]近年来伊斯兰金融在阿联酋发展迅速,但与之配套的法律监管框架却并不十分完善。阿联酋并未出台一部专门的“证券法”,相关的法律和法规通常只是笼统地授权监管机构管理在阿联酋提供的金融产品和服务。有关金融产品和服务的细则、条例和政策大多需要由相关监管机构酌情决定。

阿联酋中央银行是阿联酋在岸金融服务(包括伊斯兰金融服务)的主要监管机构。根据《关于中央银行、金融机构及银行组织的2018年第14号联邦法律》(《阿联酋中央银行法》)的规定,阿联酋中央银行有权为阿联酋境内(不包括迪拜国际金融中心(Dubai International Financial Centre,DIFC)、阿布扎比国际金融中心(Abu Dhabi Global Market,ADGM)等离岸自由区。)提供银行和金融服务的各类在岸金融机构颁发执照,并对其经营活动进行监督。[7]2017年阿联酋内阁批准成立沙里亚最高管理局(Higher Shari‘ah Authority,HSA)。《阿联酋中央银行法》第17条规定了沙里亚最高管理局的性质、人员组成、运作方式和职权范围。[8]沙里亚最高管理局将确定适用于伊斯兰金融机构的规则、标准和一般原则,并对伊斯兰金融机构内部的沙里亚委员会进行监督和管理。沙里亚最高管理局发布的教法意见(Fatwa)对按照沙里亚原则从事部分或全部业务的所有伊斯兰金融机构及其内部沙里亚委员会均具有约束力。

在阿联酋发行苏库克债券除需接受阿联酋中央银行的一般监管之外,还需接受证券业监管机构的监督和管理。阿联酋证券及商品管理局(Securities and Commodities Authority,SCA)是专门针对包括苏库克债券在内的上市证券的监管机构。阿联酋有关苏库克债券行业的监管规范包括:确定监管部门设置、职责和权力等内容的法律法规,相关监管机构发布的规章、理事会决议和理事会主席决定,证券交易所自行拟定的规章制度。阿联酋证券及商品管理局理事会《关于苏库克债券监管的2014年第16号决议》(《苏库克债券监管条例》)为苏库克债券在阿联酋当地资本市场发行和上市提供了具体的指导。[9]《苏库克债券监管条例》共28条,其内容包括以下6个方面:(1)上市和审批的强制性;(2)苏库克债券的发行和上市条件;(3)苏库克债券发行和上市的批准条件和程序;(4)苏库克债券的上市和交易;(5)义务人对苏库克债券首次上市的持续义务;(6)暂停和取消上市。2018年5月(达纳天然气违约案发生后),阿联酋证券及商品管理局理事会主席颁布了《关于伊斯兰证券发行的2018年第20号的决定》(《伊斯兰证券发行条例》),进一步明确了阿联酋境内(包括外国实体)及境外发行人发行伊斯兰证券时需要承担的各种义务。[10]《伊斯兰证券发行条例》共6条,包括以下3个方面:(1)伊斯兰证券的发行人需要披露纠纷解决机制,包括:苏库克债券或发行人不再符合沙里亚时如何处置分配资源及其收入,沙里亚监督委员会成员可能产生的利益冲突,以及解决有关伊斯兰金融票据纠纷的机制;(2)发行人有义务说明发起苏库克债券的国家/地区的法律与阿联酋法律之间存在的冲突,以及国际会计准则与伊斯兰金融机构会计和审计组织(AAOIFI)发布的准则之间存在的矛盾;(3)为苏库克债券发布的教法意见必须详细说明学者确认该苏库克债券符合沙里亚的推演过程以及支持这一声明的法律依据,同时披露过去违背伊斯兰金融机构会计和审计组织(AAOIFI)标准的有关案例。[11]

三、达纳天然气苏库克债券的交易结构

(一)达纳天然气苏库克债券概况

达纳天然气股份有限公司(Dana Gas PJSC,以下简称达纳天然气)是一家区域性私营天然气公司。该公司于2005年在阿联酋注册成立,其业务主要分布在中东地区的埃及、阿联酋以及伊拉克库尔德斯坦自治区等地。2007年10月,达纳天然气通过发行苏库克债券筹集了10亿美元的融资。2012年10月,达纳天然气因无力偿还尚未清偿的9.2亿美元的苏库克债券,被迫与包括贝莱德集团(Black Rock)、安石集团(Ashmore Group)和大三角帆资本(Spinnaker Capital)在内的苏库克债券持有人协商重组。经双方多次谈判,上述苏库克债券于2013年5月完成重组。重组后的苏库克债券以损益分担协议(Mudārabah Agreement)的形式发行,包括4.2504亿美元的可转换证书和4.2504亿美元的普通证书,二者均于2017年10月31日到期。其中,可转换证书的年收益率为7.0%,普通证书的年收益率为9.0%。2013年重组交易时,达纳天然气获得法律意见,确认该交易符合沙里亚、阿联酋法律和英国法律。

(二)达纳天然气苏库克债券的交易结构和主要交易文件

损益分担苏库克债券(Sukūk Al-Mudārabah)是一种合伙投资的苏库克债券,损益分担协议是资本提供者(Rabb al-Māl)和投资代理(Mudārib)之间的合同性协议。[12]资本提供者通过苏库克债券为投资代理提供资本,投资代理将该资本投资于符合沙里亚的产品或服务。投资取得的利润按照预先商定的比例由资本提供者和投资代理分享,而所有财务损失则由资本提供者独自承担。在本案中,达纳天然气苏库克债券(受托人)与达纳天然气(原始权益人)签订了受阿联酋法律管辖的损益分担协议。该协议约定:达纳天然气作为该损益分担协议中的投资代理,根据预先商定的投资计划将8.5亿美元的苏库克债券发行收入(损益分担资本)投资于某些符合沙里亚的资产(损益分担资产)。损益分担资产产生的利润将在资本提供者的受托人和投资代理之间按季度分配,分配比例分别为99%和1%。受托人分配到的利润即苏库克债券的收益,定期由受托人向苏库克债券持有人分配款项。[13]在苏库克债券的损益分担协议中,原始权益人通常会成立一个特殊目的载体(Special Purpose Vehicle,SPV)。苏库克债券持有人通过信托的方式授权特殊目的载体作为受托人对信托资产进行托管。在本案中,达纳天然气作为原始权益人设立特殊目的载体达纳天然气苏库克债券有限公司(Dana Gas Sukuk Ltd,以下简称达纳天然气苏库克债券)。在本案中,原始权益人(达纳天然气)将基础资产的实益所有权(Beneficial Ownership)出售给特殊目的载体(达纳天然气苏库克债券),特殊目的载体用苏库克债券的发行收入向原始权益人支付对价。特殊目的载体(达纳天然气苏库克债券)作为苏库克债券持有人的受托人,对与该债券有关的信托资产进行托管。

在此种类型的苏库克债券结构中,原始权益人与受托人通常会签订单独的购买承诺(Purchase Undertaking)和出售承诺(Sale Undertaking),在到期时由原始权益人回购基础资产。在本案中,为确保苏库克债券的持有者在债券到期或发生违约事件时全额收回投资,同时也为了保证原始权益人在前述情况下收回基础资产,达纳天然气和受托人签订了受英国法律管辖的购买承诺。根据购买承诺,受托人有权在发生某些事件后,要求达纳天然气以预先确定的行权价格购买损益分担资产。达纳天然气应将行权价格支付到一个由受托人以信托形式持有的特定交易账户中,然后通过另一个独立的出售承诺由受托人向达纳天然气转让损益分担基础资产的实益所有权。达纳天然气苏库克债券募集说明书将“标准赎回金额”(Standard Redemption Amount,即预先确定的行权价格)定义为“当时未偿付的可交换证书的本金总额加上所有未付的应计定期分配金额及所有其他应计和未付分配金额”[14]。通过上述合同安排,原始权益人依旧保留了资产的法定所有权,而投资者则无须承担与基础资产相关的所有权风险。对投资者来说,除了常规的利润分配外,无论资产表现如何,他们都将获得全额报偿。[15]

四、达纳天然气违约案的诉讼过程及法律分析

(一)诉讼背景

在苏库克债券交易中通过一系列的合同安排,投资者不仅可以定期得到常规的利润分配,而且在到期或出现违约情形时能全额收回本金。尽管此种形式的法律结构及合同安排在苏库克债券市场上非常普遍,但也存在反对的声音。2007年,时任伊斯兰金融机构会计和审计组织沙里亚委员会主席的塔基·奥斯曼尼(Taqi Usmani)表示,市场上大多数使用损益分担或合资经营的苏库克债券不符合沙里亚的原则。该言论在学术界和业界引发争议。[16]2008年2月,伊斯兰金融机构会计和审计组织沙里亚委员会发表了一份关于苏库克债券的声明,试图就苏库克债券的结构提供一些指导。声明中提到:苏库克债券发行人或管理人不能承诺在苏库克债券到期时以名义/票面价值向苏库克债券持有人购买资产。但是,允许管理人或发行人根据净资产净值、市场价值、公允价值或实际购买时商定的价格购买资产。只有在疏忽或违规的情况下,苏库克债券管理人才能保证以票面价值偿还苏库克债券持有人的资本。[17]沙里亚原则上鼓励分享风险和利润,因此,苏库克债券持有人在这类交易结构中必须承担一定的风险。

2017年4月,达纳天然气开始与其苏库克债券持有人重新谈判,以就2017年10月到期的7亿美元未偿还苏库克债券达成停顿协议。[18]2017年6月,达纳天然气宣布:由于伊斯兰金融工具及其解释的演变和持续发展,目前形式的苏库克债券不再符合沙里亚和阿联酋法律。[19]因此,达纳天然气在重组方案中提出了一个据称符合沙里亚的新结构,为期4年,但利润率不到当前利润率的一半,且不可转换。

(二)诉讼过程

在发表声明的同时,达纳天然气分别在沙迦联邦初审法院、英属维尔京群岛高等法院和伦敦英国高等法院提起诉讼,并顺利从上述3个法院获得禁令,禁止苏库克债券持有人对达纳天然气采取任何行动。在英国的诉讼程序中,达纳天然气声称,损益分担合同和购买承诺违反了禁止利息(Ribā)的沙里亚原则,也违反了阿联酋的相关法律,所以无法执行。据此,达纳天然气要求英国法院声明购买承诺项下的义务不可执行。在阿联酋的诉讼程序中,达纳天然气要求法院撤销损益分担合同、购买承诺和所有相关协议。2017年11月,伦敦高等法院在达纳天然气等当事人缺席的情况下作出判决,确认了购买承诺在英国法律框架下的有效性和可执行性,驳回原告达纳天然气的请求。伦敦高等法院作出判决后,达纳天然气根据《英国民事诉讼规则》第39.3条规定,以缺席审判为由向英国上诉法院提起上诉。2017年11月,阿联酋上诉法院允许达纳天然气参加伦敦高等法院对其争议的苏库克债券的审理。2018年2月,伦敦高等法院驳回达纳天然气在推翻该法院2017年12月决定的尝试。2018年3月,沙迦法院要求达纳天然气继续在阿联酋法院进行诉讼,并禁止贝莱德等当事方根据英国法院的命令和判决对达纳天然气或其股东提起诉讼,同时暂停在阿联酋执行英国法院作出的判决。2018年4月,伦敦高等法院发布禁令,阻止达纳天然气分配股息或再举债。随后,沙迦法院下令暂停执行英国法院的上述禁令,与英国法院的禁令针锋相对。[20]

(三)诉讼结果

达纳天然气苏库克债券违约的诉讼涉及3个司法管辖区,持续近1年,最终以双方达成重组协议且共同撤诉而终结。2018年5月,达纳天然气与苏库克债券持有人特设委员会达成重组协议。同时,达纳天然气与目前参与诉讼的苏库克债券持有人特设委员会成员签订了一份撤诉协议,为所有未决诉讼的解除和某些索赔的解除提供了机制。根据双方达成的协议,希望退出的投资者能以现有苏库克债券票面价值90.5%的价格得到清偿;希望继续投资的投资者可以将现有苏库克债券转换成年利润率为4%的3年期新苏库克债券,同时获得在2017年10月31日现有苏库克债券到期前所欠的最终利润。[21]再次重组后的苏库克债券将采用委托型苏库克债券工具(Sukūk Al-wakālah),该苏库克债券工具基于一个潜在的租赁(Ijārah)和延期付款债务结构。通过以上协议及随后签订的附加协议,达纳天然气最终重组了7亿美元的苏库克债券,结束了这场旷日持久的法律纠纷。

(四)伦敦高等法院判决分析

尽管伦敦高等法院的判决没有创造任何新的普通法先例,但表明了英国法院对于此类伊斯兰金融纠纷的态度。该判决体现出西方国家法院对于投资者的保护,在一定程度上缓解了从业者对伊斯兰金融结构稳健性的担忧,同时也维护了英国法律管辖之合同义务的可执行性,为伊斯兰金融交易提供了确定性。鉴于上述判决的重要性,有必要在此具体分析判决中的推理和论证过程。

1.原告(达纳天然气)的主张及依据。达纳天然气在英国的诉讼中提出两项主张。第一,鉴于中东伊斯兰金融市场现行市场惯例的变化,其苏库克债券不再符合沙里亚和阿联酋法律,因此交易文件项下义务无效且不可执行。具体而言,原告认为保证原始权益人全额偿还本金的合同安排违反了《阿联酋民事交易法》第704条有关损益分担合同的规定。[22] 根据该法第704条的规定,资本所有人应独自承担损益分担投资的任何损失,投资代理不承担损失责任。[23]第二,鉴于交易结构违反阿联酋法律,苏库克债券结构中受英国法律管辖的购买承诺及赎回付款义务根据英国法律也不可执行。达纳天然气就该主张提出三点论据:其一,根据对购买承诺的正确解释,达纳天然气支付行权价格的条件是双方根据出售协议合法转让受托人对损益分担资产的权利。然而,出售协议违反阿联酋法律无法执行。其二,购买承诺因错误而无效,因为当事各方是基于对交易文件合法性和可执行性的错误理解而订立了该购买承诺。其三,根据英国的公共政策,购买承诺是不可执行的。[24]

2. 伦敦高等法院对原告(达纳天然气)所提论据的反驳。伦敦高等法院审理本案的基本思路如下:仅审理案件中涉及英国法律问题,并不试图决定任何阿联酋法律问题。为了评估英国法律下可执行性的论点,而非作为事实或法律裁决,伦敦高等法院假定根据阿联酋法律,所有受阿联酋法律管辖的合同义务均非法且不可执行。因此,伦敦高等法院审理该案件的基本争点在于:在以上假设成立的前提下,根据英国法律购买承诺是否有效且可执行。[25]伦敦高等法院通过严密的推理和论证,逐一驳回了达纳天然气第二项主张中的三点论据。

论据一,解释论据。原告提出,通过对购买承诺的正确解释,据购买承诺第3.2条承担的支付行权价格的义务取决于当事方是否能够根据第3.3条订立出售协议。伦敦高等法院认为,根据购买承诺的文本内容,购买承诺中行权价格的支付不以根据阿联酋法律管辖的销售承诺转让资产为条件,行权价格的支付和损益分担资产权利的转让是购买过程中两个单独的阶段。此外,伦敦高等法院认为,购买承诺的安排并非偶然,而是清楚地反映了当事方的意图。也就是说,购买承诺之目的是帮助证书持有人规避损益分担协议及其他受阿联酋法律管辖的交易文件无效的风险。[26]

论据二,错误理论。原告提出,根据“贝尔诉利弗兄弟案”确立的原则,当合同当事人基于对合同标的物的假设而订立合同,但事实证明该假设是错误的,英国法律在某些情况下会将合同视为无效。[27]伦敦高等法院认为,错误理论并不探究当事方的主观信念,如果当事各方明示或默示同意发生某一事件会发生什么,则说明错误的风险是由当事各方在合同中分配的,在这种情况下合同的起草没有漏洞,不适用错误理论。在达纳天然气案中,购买承诺中明确规定了“拒绝”和“违法”两种构成解散的违约事件,在这种情况下受托人有权要求原始权益人履行购买承诺支付行权价格的义务。伦敦高等法院认为,双方在签订合同时就已经考虑到损益分担协议违反阿联酋法律的可能性,并将其风险分配到原告一方。因此,即便交易结构内受阿联酋法律管辖的文件不可执行,或者基础资产的所有权存在任何缺陷,都不构成英国法律中合同因错误而无效的理由。[28]

论据三,公共政策。原告提出,根据“拉利兄弟诉纳维埃拉索塔和阿斯纳尔案”中确立的原则,英国法院不会执行一项要求当事方做该国法律所规定的违法行为的义务。[29]另外,根据《罗马条例Ⅰ》第9条第3款,“应在其境内或已在其境内履行合同债务的国家,其强制性法律规定也可被赋予(强制性)效力,但该强制性规定不得使合同的履行归于非法”。[30]伦敦高等法院指出,只有当必须在阿联酋履行有关义务时,前述法律规则才适用。而购买承诺项下的付款义务将在英国境内履行。因此,在根据英国法律裁定“购买承诺”的可执行性时,无须考虑阿联酋法律的强制性规定。此后,原告又提出,根据“福斯特诉德里斯科尔案”[31]中确立的原则,英国法院不会执行为达到友好外国法律规定的非法目的而订立的合同。对此,伦敦高等法院认为,只有当合同的目的和意图是在友好的外国履行根据该国法律属于非法的行为时,合同才会被视为违反英国的公共政策。[32]

五、苏库克债券交易中的法律风险

(一)沙里亚的模糊性导致的法律风险

苏库克债券的设计、运行及交易都要受到沙里亚或者说伊斯兰法律的指导和约束。从功能的角度观察,伊斯兰金融具有与传统金融类似的功能,即为融资者提供融资手段,为投资者回报投资收益。然而,从意义的角度观察,伊斯兰金融体现出有别于传统金融的伦理道德准则和价值追求。“沙里亚合规”(Shariah Compliance)可以理解为金融产品或服务在伊斯兰市场中的合法性,即符合沙里亚的要求,规避沙里亚中的禁忌。然而,对于如何定义和判断“沙里亚合规”,并没有统一的定义和标准。2013年颁布的《马来西亚伊斯兰金融服务法》第28条第2款对“沙里亚合规”的定义如下:“就本法而言,遵守沙里亚咨询委员会关于任何特定目的和经营、业务、事务或活动的任何裁决,应被视为在该目的和经营、业务、事务或活动方面遵守了沙里亚。”[33]伊斯兰金融机构会计和审计组织的则将“沙里亚合规”定义为:“确保伊斯兰金融机构财务安排、合同和交易符合沙里亚原则和规则的机制。”[34]

“沙里亚合规风险”(Shariah Compliance Risk)可以理解为:“金融服务或产品不符合或将不符合既定沙里亚原则和标准的可能性。”[35]在伊斯兰金融发展的早期阶段,其潜在客户主要来自穆斯林群体,他们对金融产品和服务的沙里亚合规有着特殊的关切。伊斯兰金融的早期从业者必须让这部分潜在客户相信,其所提供的产品和服务符合沙里亚原则。如果某金融机构提供的伊斯兰金融产品和服务的沙里亚合规受到质疑,不但会影响该金融机构的声誉,还会直接导致客户的流失和资产的损失。为了证明一项金融产品或服务符合沙里亚,从业者们通常会寻求权威宗教人士或机构的批准和认可。在伊斯兰银行等伊斯兰金融机构中通常设有一个内部的沙里亚委员会。该委员会在包括产品开发过程在内的整个产品生命周期中与金融机构管理层合作,确保金融产品或服务符合沙里亚的原则。在企业通过苏库克债券进行融资的情况下,通常会聘请外部的沙里亚咨询机构来发布一份教法意见,以证明该苏库克债券符合沙里亚的原则。

随着伊斯兰金融业的发展,该行业的从业者已不限于伊斯兰国家的伊斯兰金融机构,其客户群体也不再局限于穆斯林群体。来自西方国家的金融机构和包括西方国家投资者在内国际投资者广泛参与伊斯兰金融活动。相比穆斯林对沙里亚合规的关切,以非穆斯林为主的国际投资者更加关注金融产品的收益率和安全性。达纳天然气违约案之所以受到广泛关注,是因为该案涉及“沙里亚合规风险”的一个新面向,即苏库克债券的原始权益人通过声称沙里亚违规来逃避债务,造成投资者的资产损失。在国际投资者看来,达纳天然气案开创了一个负面的先例,极有可能损害业界对苏库克债券的信心。

沙里亚的模糊性包括两个方面。一方面是沙里亚自身的多元性。沙里亚本身代表着一种多元的法律文化传统,不同法学派和法学家对于同一法律问题可能持有截然相反的观点。在古典伊斯兰教法学理论中非但不排斥法学观点上的多样性,甚至会鼓励这种多样性的存在。然而,现代的法律体系通常更强调法律的确定性和统一性。法律的确定性要求法律规则是具体的、确定的,只有这样,人们才能对法律适用的结果作出预见,并据此实现生活的法律规划。另一方面是沙里亚在阿联酋等国法律制度中的地位不明确。以阿联酋为代表的一些伊斯兰国家的立法者既不愿彻底放弃实施沙里亚,同时又希望建立一套现代、统一的法律制度。阿联酋等国的宪法将沙里亚确定为法律渊源之一,并在其民法典中保留了沙里亚的内容,但沙里亚在这些国家法律体系中的作用和影响并不明确。在达纳天然气案中,虽然达纳天然气以“沙里亚合规”为由提出主张,但“沙里亚合规”并不存在一个确定、统一的标准。由此可见,沙里亚的模糊性加剧了苏库克债券交易领域的法律不确定性,导致相关交易中的法律风险。

为了在一定程度上实现沙里亚标准的统一,伊斯兰金融机构会计和审计组织、伊斯兰金融服务委员会(Islamic Financial Services Board,IFSB)等组织分别制定了各自的沙里亚标准。近年来,为实现国内伊斯兰金融服务业的标准化,阿联酋推出一系列改革措施。这些措施包括设立沙里亚最高管理局、引入伊斯兰金融机构会计和审计组织的沙里亚标准等。[36]根据沙里亚最高管理局的决议,从2018年9月1日起,所有提供符合沙里亚的产品和服务的伊斯兰银行、传统银行中的伊斯兰窗口和金融公司都必须遵守伊斯兰金融机构会计和审计组织的沙里亚标准。[37]尽管上述改革措施在一定程度上推动了阿联酋国内伊斯兰金融服务业的标准化,但也存在缺陷。一方面,以达纳天然气为代表的跨境发行苏库克债券的发行主体并不属于沙里亚最高管理局定义的伊斯兰金融机构或从事伊斯兰金融产品或服务的公司,导致新引入的沙里亚标准在此并不适用。另一方面,当局并未强制要求阿联酋法院在裁决伊斯兰金融争端时遵守伊斯兰金融机构会计和审计组织的沙里亚标准。阿联酋法院在进行司法裁判时是否会遵循伊斯兰金融机构会计和审计组织的沙里亚标准以及沙里亚最高管理局的有关声明,还有待进一步观察。

在推动国内伊斯兰金融服务法律规范的标准化方面,马来西亚提供了可供借鉴的经验。马来西亚通过立法的方式,要求国内的民事法院在裁决伊斯兰金融争端时遵守马来西亚中央银行下属的沙里亚咨询委员会(Shariah Advisory Council,SAC)作出的裁决。[38]2009年颁布的《马来西亚中央银行法》第56条第(1)款规定:“在任何法院或仲裁员审理的与伊斯兰金融业务有关的任何诉讼中,如果出现与沙里亚事项有关的任何问题,法院或仲裁员(视情况而定)应(a)考虑沙里亚咨询委员会公布的任何裁决;或(b)将该问题提交沙里亚咨询委员会裁决。”[39]第57条规定:“伊斯兰教教法咨询委员会根据本部分提出的任何裁决均应对第55条所述的伊斯兰金融机构具有约束力,而法院或仲裁员应根据第56条进行引用。”[40]

(二)苏库克债券领域法律混杂导致的法律风险

包括苏库克债券在内的跨境伊斯兰金融交易受到多种法律和规范的影响。这些法律和规范大致可以分为三类:一是民族国家的法律和法规,包括英国法、发起人的国内法、发行地的监管标准;二是沙里亚,包括传统沙里亚原则和规则、沙里亚学者或机构发布的教法意见;三是商业惯例和行业标准,包括跨国伊斯兰金融机构遵循的商业惯例以及国际伊斯兰金融服务机构制定的行业标准。一般情况下,未实现法典化的沙里亚即传统伊斯兰法律无法成为伊斯兰金融合同的准据法。[41]伊斯兰金融业在争端解决和执行方面仍然要依赖某个或某几个司法管辖区的国内法律制度。在同一苏库克债券下的各个交易文件中分别使用不同司法管辖区的法律作为准据法的情况非常普遍。[42]苏库克债券领域的法律混杂增加了相关交易的法律不确定性。在前面提到的达纳天然气违约案中,出现了在英国和阿联酋的法院平行诉讼的情况,并产生相互冲突的判决。

根据达纳天然气苏库克债券募集说明书中的准据法条款,损益分担协议、股份质押和抵押适用阿联酋法律,并受阿联酋法院的非排他性管辖。信托声明、代理协议、购买承诺、出售承诺、担保协议、担保代理协议、普通和可交换证书适用英国法律,并受英国法院的非排他性管辖。[43]考察达纳天然气违约案的整个诉讼过程,可以发现选择多个准据法极有可能导致不同法院作出相互冲突的裁决。在达纳天然气违约案中,英国法院作出有利于苏库克债券持有人的判决,而阿联酋法院发布的禁令则明显有利于苏库克债券的原始权益人(达纳天然气)。在一些观察人士看来,英国法院的判决在一定程度上增强了国际投资者对伊斯兰资本市场的信心。然而,纠纷中与阿联酋法律相关的问题并没有得到彻底解决。由于双方最终以签订重组协议的方式结束纠纷,因此,阿联酋法院对于该案的最终立场仍是未知数。多年来,伊斯兰金融行业的从业者通常会选择英国法律来管辖某些包含付款义务的文件。究其原因,不外乎两个:一是中东阿拉伯国家的法律语言为阿拉伯语,其中包括大量源自传统伊斯兰法律的内容。以西方国家投资者为代表的国际投资者对此并不熟悉。二是以英国法为代表的普通法是国际金融市场中最受欢迎的法律,国际投资者通常认为英国法律的可执行性更为明确。

近年来,迪拜国际金融中心(Dubai International Financial Centre,DIFC)法律体系的发展为国际投资者提供了一种新的准据法选项。迪拜国际金融中心是位于阿联酋迪拜酋长国的一个离岸金融自由区。迪拜国际金融中心与其他金融自由区的区别在于,该金融自由区拥有一套独立法律体系,使之成为迪拜酋长国境内的一块普通法飞地。迪拜设立该金融自由区的初衷是提供独特的法律和监管架构,为阿联酋提供更好的金融及投资环境,以促进当地和本地区经济的发展。2004年以来,随着一系列联邦和地方法律的颁布,迪拜国际金融中心法院(DIFC Courts)逐渐形成一个独立于阿联酋其他司法机构的司法系统,迪拜国际金融中心成为一个独立的司法管辖区。迪拜国际金融中心法院除了适用专门制定的迪拜国际金融中心法律法规之外,还适用英格兰和威尔士的普通法。不同于阿联酋其他以阿拉伯语为工作语言的法院,迪拜国际金融中心法院的工作语言为英语。该法院的法官队伍国际化程度很高,大多来自英国、新加坡、马来西亚等实行普通法的国家。迪拜国际金融中心法院成立初期,其管辖权仅限于涉及迪拜国际金融中心、任何迪拜国际金融中心主体或任何迪拜国际金融中心机构的民事或商事案件和争议,以及涉及需要履行全部或部分合同内容,由在迪拜国际金融中心进行的交易或发生在迪拜国际金融中心的事件引起的或与之相关的民事或商事案件和争议。《2011年第16号迪拜法》扩大了该法院的管辖权,迪拜国际金融中心法院可受理当事人双方通过合同将迪拜国际金融中心法院确定为争议解决机构的任何民事、商事争议。[44]经过十余年的发展,迪拜国际金融中心法院已经发展成为一个具有国际竞争力和影响力的国际商事法院,越来越多的国际投资者选择迪拜国际金融中心的法律作为伊斯兰金融交易文件的准据法。2015年,阿联酋首都阿布扎比也借鉴迪拜国际金融中心的经验,成立了阿布扎比国际金融中心(Abu Dhabi Global Market,ADGM),并在该金融自由区内部实施了一套与迪拜国际金融中心类似的法律制度。

(三)苏库克债券交易结构导致的法律风险

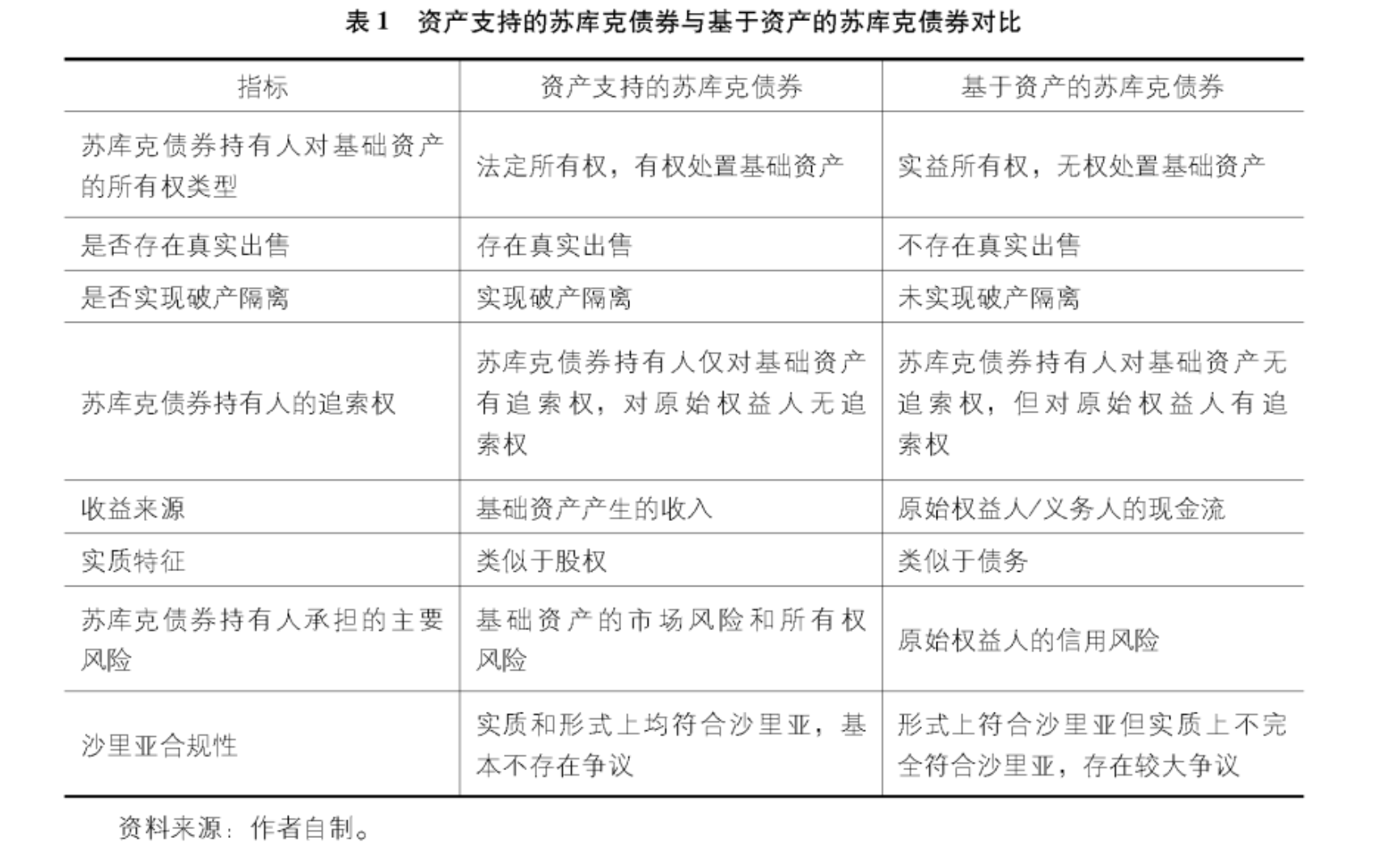

苏库克债券的结构决定了对投资者的保护程度,在不同类型的交易结构中,苏库克债券持有人对于基础资产享有的权利及负担的义务有所不同。2008年国际金融危机爆发后,一些苏库克债券出现了违约的情况,这些违约的苏库克债券多数都是基于资产的苏库克债券(Asset-based Sukuk)(见表1)。

资产支持的苏库克债券(Asset-backed Sukuk)代表对基础资产或基础资产使用收益权的一般所有权。在此类苏库克债券结构中存在真实出售(True Sale),即苏库克债券的原始权益人(Originator,又称发起人)将基础资产真实出售给发行该苏库克债券的特殊目的载体。在苏库克债券发行期间,苏库克债券的持有人作为该基础资产的所有人,需要承担资产贬值带来的损失。由于发生了真正的所有权转移,支持苏库克债券发行的基础资产实现了与原始权益人其他资产的破产隔离,在原始权益人发生违约和清算的情况下,该基础资产不会列入原始权益人的待清算资产。相比于传统债券中的债务结构,资产支持的苏库克债券更接近一种股权结构。在伊斯兰资本市场上,大多数苏库克债券的原始权益人希望在不真实出售任何资产的情况下筹集资金,而大多数投资者也不想成为资产的所有者并承担所有权风险。因此,尽管资产支持的苏库克债券在形式和实质上更符合沙里亚,但这种结构的苏库克债券在伊斯兰资本市场上并不占主流。[45]

基于资产的苏库克债券代表对基础资产的实益所有权(Beneficial Ownership)。在此类苏库克债券结构中没有完成基础资产的真实出售和法定所有权(Legal Ownership)的转移,苏库克债券的原始权益人向特殊目的载体出售的只是该基础资产的实益所有权。由于实益所有权并不赋予苏库克债券持有人在发生违约时处分该资产的权利,苏库克债券持有人在这种结构中对基础资产没有完全的追索权,基础资产也不被视作抵押物。为确保苏库克债券持有人在没有对基础资产的追索权的情况下拥有一项合同性债权(Contractual Claim),这类苏库克债券通常会嵌入一个具有约束力的“购买承诺”(Purchase Undertaking),要求原始权益人在苏库克债券到期或发生违约时以约定的价格购回基础资产。在这种结构中,苏库克债券本金和收益的兑付并不取决于基础资产的经济表现,而是依赖原始权益人的信誉度。由此可见,这类苏库克债券基本上复制了传统债券的结构,从而也复制了类似于传统债券的违约风险。[46]

(四)苏库克债券争端解决方面的法律风险

有关苏库克债券争端的解决方式包括诉讼、仲裁和调解三类。尽管有研究指出通过诉讼解决伊斯兰金融领域的纠纷具有一些弊端,并倡导通过仲裁等替代争议解决方式,但在实践中大多数相关争议仍通过诉讼的方式来解决。[47]由于大多数苏库克债券涉及跨境交易,出现纠纷后当事人会在不同的司法管辖区进行诉讼或仲裁,因此经常面临外国判决和仲裁的承认和执行的问题。在一些有关苏库克债券的纠纷中,投资者获得了英国等西方国家法院作出的有利判决,但想要在某些伊斯兰国家执行西方国家法院的判决,仍面临诸多困难。

在达纳天然气案中,英国法院作出有利于苏库克债券持有人的判决。然而,苏库克债券持有人如果希望在阿联酋境内执行英国法院的判决,仍然面临重重困难。长久以来,以阿联酋为代表的海湾阿拉伯国家司法管辖区对执行外国法院判决的态度并不积极。2018年12月9日前,在阿联酋执行外国判决和仲裁适用的程序法是《关于民事诉讼的1992年第11号联邦法律》(《阿联酋民事诉讼法》),该法第235条至第238条对执行外国判决设置了较为严格的条件。[48]2018年12月9日,阿联酋内阁发布了《关于民事诉讼法实施条例的2018年第57号内阁决议》(《阿联酋民事诉讼法实施条例》)。[49]该内阁决议废除了《阿联酋民事诉讼法》中有关执行外国判决和仲裁的规定,在一定程度上简化了执行外国判决和仲裁的程序,但仍存在一定的困难和限制。根据《阿联酋民事诉讼法实施条例》中的最新规定,执行外国命令和判决面临的困难主要来自三个方面:互惠性原则、间接国际裁判管辖权和公共秩序保留。

首先,在执行外国判决前,阿联酋法院会考虑互惠性原则。《阿联酋民事诉讼法实施条例》第85条第1款规定:“外国交付的判决、命令,在依照该国法律规定执行本国判决、命令的相同条件下,可以在本国执行。”[50]该条款延续了《阿联酋民事诉讼法》中的规定。在实践中,阿联酋法院通常将互惠性的要求解释为执行相关条约。也就是说,如阿联酋和判决发出国之间存在相关的双边条约或多边条约,便按条约中的规定执行。阿联酋只与突尼斯、法国、印度、埃及和中国[51]等为数不多的几个国家签订了有关司法协助的双边条约。阿联酋加入的多边条约也只有《利雅得阿拉伯国家司法合作协定》(1983年,又称《利雅得协定》)[52]和《海湾合作委员会执行判决、授权委托和司法通知协定》(1996年,又称《海合会协定》)[53]。尽管伊斯兰金融业的从业者通常选择英国法律作为部分交易文件的准据法,但阿联酋和英国之间并未签订相关的条约。因此,在达纳天然气案中,英国法院作出的有利于苏库克债券持有人的判决无法以履行条约义务的方式直接在阿联酋执行。不过,根据阿联酋联邦最高法院的一项裁定,如果能够证实阿联酋法院判决已经或可以在发出外国判决的国家执行,即使在没有相关条约的情况下也可以在阿联酋执行外国判决或命令。值得关注的是,英国法院在最近的伦库能源贸易诉普里案中执行了迪拜法院的判决,该英国判决极有可能成为阿联酋法院根据互惠性原则执行英国判决的依据。[54]如果这一推论成立,该英国判决将对阿联酋执行英国判决的前景产生重大影响。

其次,在执行外国判决前,阿联酋法院会考虑外国法院是否拥有间接国际裁判管辖权。阿联酋法院在依据本国程序法决定外国法院是否具有裁判管辖权时,会审查本国法院是否对涉案争议具有专属管辖权。新颁布的《阿联酋民事诉讼法实施条例》扩大了外国判决的执行范围,但仍然保留本国法院不拥有专属管辖权的限制条件。根据《阿联酋民事诉讼法》第236条第2款第1项的规定,只要本国法院对判决或命令中的争议具有管辖权,就不会执行该外国判决或命令。[55]而根据《阿联酋民事诉讼法实施条例》第85条第2款第1项的规定,只有在本国法院对于判决或命令中的争议具有专属管辖权时,才不会执行该外国判决或命令。[56]根据《阿联酋民事诉讼法》第21条和第32条的规定,如果民事、商事诉讼涉及下列情况,阿联酋法院通常被认为拥有专属管辖权。这些情况包括:诉讼涉及位于阿联酋境内的不动产;诉讼涉及在阿联酋缔结、履行或将履行的义务;诉讼涉及要求在阿联酋生效的合同;诉讼涉及在阿联酋发生的事件。[57]尽管达纳天然气苏库克债券的部分交易文件选择英国法院作为管辖法院,但由于纠纷涉及位于阿联酋境内的不动产和在阿联酋境内履行的义务,阿联酋法院仍可能据此拒绝执行英国法院的判决。

最后,在执行外国判决前,阿联酋法院会审核该外国判决是否与本国法院的判决或命令相冲突,以及该外国判决是否违背本国的公共秩序。《阿联酋民事诉讼法实施条例》第85条第2款第5项要求外国判决“不与本国法院的判决或命令相冲突,且不包含任何与公共秩序或道德相悖的内容”。[58]在以阿联酋为代表的海湾阿拉伯国家司法管辖区,通常会将沙里亚视作本国公共秩序(公共政策)的一部分。《阿联酋民事交易法》第3条将公共秩序定义为:“与个人身份有关的事务,如婚姻、继承和血统;与主权、贸易自由、财富流通、私有制规则以及其他社会赖以生存的规则和基础有关的事务;这些事务不得与沙里亚的明确规定和基本原则相抵触。”[59]如前所述,在达纳天然气案中,英国法院作出的判决与阿联酋法院发布的命令相冲突。退一步看,即便英国法院的判决与阿联酋法院的命令没有直接冲突,达纳天然气也能以英国判决违反沙里亚为由向执行法官提出抗辩。在这种情况下,阿联酋法院仍然有可能以公共秩序保留的理由拒绝执行英国法院的判决。

六、结论及建议

伊斯兰金融交易领域中的法律混杂、沙里亚的模糊性以及阿联酋等国在法律监管方面的缺陷,导致伊斯兰金融和资本市场的从业者(尤其是伊斯兰资本市场的投资者)需要承担更多的法律风险。达纳天然气违约案凸显出伊斯兰金融的价值主张中的一个根本问题,即伊斯兰金融产品的沙里亚合规。传统沙里亚的多元特征和现代法律体系强调的确定性和统一性之间的内在冲突造成了相当大的法律模糊性。在跨境交易中,标准化的法律规范有助于减少交易成本、提高商业效率并降低法律风险。因此,解决伊斯兰金融交易领域法律混杂问题的根本路径是推动伊斯兰金融法律和规范标准化,以便在此基础上建立一个有效的法律监管框架。

对于刚刚涉足苏库克债券领域的中资企业和金融机构,有必要重视达纳天然气违约案中暴露出的法律风险,努力构建苏库克债券法律风险防范机制。

第一,重视苏库克债券交易文件的沙里亚合规。符合沙里亚是苏库克债券内在要求。伊斯兰金融机构会计和审计组织、伊斯兰金融服务委员会等国际性伊斯兰金融服务组织的出现,在一定程度上推进了该领域沙里亚标准的统一。例如,伊斯兰金融机构会计和审计组织制定的沙里亚标准已被巴林、阿联酋等国的监管机构所采纳。中资企业和金融机构在海外发行苏库克债券时,可参考上述两个机构指定的沙里亚标准,以保证交易文件的沙里亚合规。中资企业和金融机构在海外投资苏库克债券时,可要求发起人明确选择某一机构的沙里亚标准,并以书面声明的方式表明该交易文件符合沙里亚和发起人的国内法。

第二,慎重选择苏库克债券发行地及交易文件准据法。东南亚国家和海湾阿拉伯国家是苏库克债券的主要发行地。马来西亚实行普通法制度,英语是主要的法律语言。相比沙特阿拉伯、阿联酋等海湾阿拉伯国家,沙里亚在马来西亚的适用范围相对较为明确,该国有关伊斯兰金融的法律和监管制度也更为成熟。马来西亚中央银行下属的沙里亚咨询委员会是伊斯兰金融领域内沙里亚问题的最高解释机构,其裁决具有法律约束力。位于阿联酋的迪拜国际金融中心是一个实行普通法制度的独立司法管辖区,如果选择在阿联酋等海湾阿拉伯国家发行苏库克债券,可约定迪拜国际金融中心法院作为部分交易文件的管辖法院。

第三,按需设计苏库克债券的交易结构。如前所述,不同的苏库克债券交易结构决定了基础资产的所有权性质,也决定了发起人违约和被清算时对苏库克债券持有人的保护程度。在资产支持的苏库克债券中,持有人的权利类似于股权,在基于资产的苏库克债券中,持有人的权利相当于无担保债权。中资企业和金融机构在海外发行苏库克债券时,可根据自己的风险偏好,按需设计苏库克债券的交易结构。中资企业和金融机构在海外投资苏库克债券时,首先要确认苏库克债券的交易结构,明确持有人对于基础资产的权利性质。

第四,合理选择苏库克债券争端的解决方式。在伊斯兰金融商业纠纷中,诉讼是较多采用的争端解决方式。尽管英国、马来西亚的法院已有不少相关的判例,但判决的跨境执行始终面临较大的不确定性。在仲裁方面,位于阿联酋迪拜的国际伊斯兰和解与调解中心(The International Islamic Centre for Reconciliation and Arbitration,IICRA)和位于马来西亚吉隆坡的亚洲国际仲裁中心(Asian International Arbitration Centre,AIAC)是较为适合解决伊斯兰金融纠纷的仲裁机构。上述仲裁机构在仲裁过程中重视交易的沙里亚合规因素,能在很大程度上避免仲裁执行地公共秩序保留的障碍。

注释:

[1]“沙里亚”(Sharī‘ah)字面意为“通往水源之路”,是伊斯兰教法律体系的总称,沙里亚的渊源包括《古兰经》、圣训、公议、类比等,用于指导个人和社会行为。“苏库克”(Sukūk)是阿拉伯语单词“萨卡”(Sakk)的复数形式,字面意思为凭证(Certificate),最初用于指古代阿拉伯商人订立债务契约时债权人持有的债务证明。现代苏库克债券的法律结构通常参照资产证券化(Asset Securitization)模式,在一定程度上借鉴了常规债券和资产证券化的支付方式和运作流程。

[2]参见金融专业服务平台UDF-Space网站,https://www.udfspace.com/article/5346553081769768.html,2023年8月1日访问。

[3]AAOIFI, Sharia Standards for Islamic Financial Institutions, Bahrain: AAOIFI, 2010, p.468.

[4]United Arab Emirates Constitution, Art.7.

[5]Federal Law No. 5 of 1985 on the Civil Transactions Law, Art.2.

[6]Federal Law No. 5 of 1985 on the Civil Transactions Law, Art.506, Art.693, Art.654, Art.568, Art.742, Art.872.

[7]Federal Law No. 14 of 2018 regarding the Central Bank and Organization of Financial Institutions and Activities, Art.4.

[8]Federal Law No. 14 of 2018 regarding the Central Bank and Organization of Financial Institutions and Activities, Art.17.

[9]The Authority’s Board of Directors' Decision No.(16) of 2014 Concerning the Regulation of Sukuk.

[10]Decision of the Chairman of the SCA Board of Directors No. (20 /R.M) of 2018 Concerning the Offering or Issuance of Islamic Securities.

[11]A. Khan and R. Dar, The Legal and Regulatory Framework Governing Islamic Finance and Markets in United Arab Emirates, Lexology, (October 14, 2019),https://www.lexology.com/library/detail.aspx?g="88c2b316-ad1f-49eb-aa4c-d6f549ff601c.

[12]损益分担又被称为隐名合伙(Mudārabah),是一种古老的合伙融资形式,可以追溯至古代阿拉伯部落中从事远途贸易的商队。在这种合伙关系中,一方(沉默合伙人、资本提供方或Rabb Al-māl)将资金作为合伙关系的资本贡献,而另一方(职业经理人、投资代理或Mudārib)则贡献劳动、专业知识等。投资或经营产生的利润由资本提供者和投资代理按照约定的比例分配,而投资和经营的损失则由资本提供者独自承担,在合伙存续期间,资本提供者不介入合伙项目的控制和管理。

[13]Dana Gas Sukuk Limited, Offering Circular, Islamic Finance Foundation, May 08, 2013,https://www.sukuk.com/sukuk-new-profile/dana-gas-sukuk-limited-961/#/?playlistId="0&videoId=0," pp. 249-250.

[14]Dana Gas Sukuk Limited, Offering Circular, Islamic Finance Foundation, May 08, 2013,资料来源:https://www.sukuk.com/sukuk-new-profile/dana-gas-sukuk-limited-961/#/?playlistId="0&videoId=0," p. 116.

[15]同上注。

[16]Farmida Bi, AAOIFI Statement on Sukuk and Its Implications, Lexology, September 15, 2008,https://www.lexology.com/library/detail.aspx?g="2407133b-7b12-4e7f-8061-18b19be7de98.Umar" Idris, Ahcene Lahsasna, Examination of the AAOIFI pronouncement on Sukuk issuance and its implication on the future Sukuk structure in the Islamic Capital Market, 6th International Islamic Finance Conference, 2008.

[17]AAOIFI, The AAOIFI Shariah Board has Issued a Formal Pronouncement on Sukuk (as an addendum to Shariah Standard No.17) during its Meeting in Bahrain in February 2008, Cimaglobal,March 12, 2009,https://www.cimaglobal.com/Documents/ImportedDocuments/Sukuk_Pronouncement_V4_(2).pdf.

[18]Dana Gas, Dana Gas Appoints Advisors in Connection with Sukuk Al Mudarabah, Dana Gas Press Releases, June 5, 2017,https://www.danagas.com/media/press-releases/?cat="2017.

[19]Dana Gas, Dana Gas Outlines Broad Terms for Sukuk Discussions, Dana Gas Press Releases,June 19 2017,https://www.danagas.com/media/press-releases/?cat="2017.

[20]Dana Gas PJSC v. Dana Gas Sukuk Ltd & Ors [2017] EWHC 2928 (Comm);Dana Gas PJSC v. Dana Gas Sukuk Ltd [2017] EWHC 2340 (Comm);Dana Gas PJSC v. Dana Gas Sukuk Ltd & Ors [2018] EWHC 277 (Comm);Dana Gas PJSC v. Dana Gas Sukuk Ltd & Ors [2018] EWHC 278 (Comm);Salim Al-Ali S, Raising Capital on Sukuk Markets: Structural Legal and Regulatory Issues, London: Palgrave Macmillan 2019, pp.228-230.

[21]Dana Gas, Dana Gas Announces Terms of US$70 Million Consensual Sukuk Restructuring, Dana Gas Press Releases,May 13, 2018,https://www.danagas.com/media/press-releases/?cat="2018.

[22]Federal Law No. 5 of 1985 on the Civil Transactions Law of the United Arab Emirates State, Art.704.

[23]以上论点得到了达纳天然气指定的阿联酋法律专家埃达鲁斯(Aidarous)的观点的支持。然而,被告对此提出异议。被告委托的阿联酋法律专家欧莱玛(Alulama)认为,原告主张的《阿联酋民事交易法》中的有关规定并不适用于受《阿联酋商事交易法》约束的此类商事交易。

[24]Dana Gas PJSC v. Dana Gas Sukuk Ltd & Ors [2018] EWHC 277 (Comm) [48].

[25]Dana Gas PJSC v. Dana Gas Sukuk Ltd & Ors [2018] EWHC 277 (Comm) [42].

[26]Dana Gas PJSC v. Dana Gas Sukuk Ltd & Ors [2018] EWHC 277 (Comm) [50-55].

[27]Bell v. Lever Bros [1932] AC 161.

[28]Dana Gas PJSC v. Dana Gas Sukuk Ltd & Ors [2018] EWHC 277 (Comm) [56-76].

[29]Ralli Brothers v.Cia Naviera Sota y Aznar [1920] 1 KB 614.

[30]Regulation(EC)No.593/2008 of the European Parliament and of the Council of 17 June 2008 on the law applicable to contractual obligations (Rome Ⅰ), Art.9.

[31]Foster v. Driscoll [1929]1 KB 470.

[32]Dana Gas PJSC v. Dana Gas Sukuk Ltd & Ors [2018] EWHC 277 (Comm) [79-84].

[33]Act 759 Islamic Financial Services Act 2013, Art. 28(2).

[34]AAOIFI, Governance Standard for Islamic Financial Institutions No.9 Shari’ah Compliance Function, Bahrain: AAOIFI, 2017, p.8.

[35]DeLorenzo, Shaykh Yusuf Talal, Shari’ah Compliance Risk, 7 Chicago Journal of International Law, 397 (2007), p. 397.

[36]UAE Central Bank, The Higher Sharia Authority Held Its Third Meeting, UAE Central Bank,May 13, 2018,https://centralbank.ae/sites/default/files/2018-10/PressRealse13052018.pdf.

[37]AAOIFI, AAOIFI Welcomes UAE’s Adoption of its Standards, AAOIFI,http://aaoifi.com/announcement/aaoifi-welcomes-uaes-adoption-of-its-standards/?lang="en.

[38]Jonathan Ercanbrack, Challenging the Shariah Compliance of Islamic Finance, Workshop Report of SOAS-QFC Islamic Finance Workshop & Public Lecture 2018, SOAS,https://www.soas.ac.uk/cimel/soas-qfc/file138175.pdf.

[39]Act 701 Central Bank of Malaysia Act 2009, Art. 56(1).

[40]Act 701 Central Bank of Malaysia Act 2009, Art. 57.

[41]在贝克希姆克制药有限公司诉沙米勒银行案中,涉案的一项融资协议约定根据伊斯兰法和英国法律对合同进行管辖。上诉法院裁定,根据欧盟的《罗马公约》,不允许非国家法律命令或原则体系作为合同的准据法(参见Beximco Pharmaceuticals Ltd & Ors v Shamil Bank of Bahrain EC \[2004\] EWCA Civ 19)。不过,欧盟2008年颁布的《罗马条例Ⅰ》消除了《罗马公约》对适用法律的限制,不要求国家法律为适用法律,因此,传统伊斯兰法律理论上也有可能作为合同准据法在其管辖范围内适用。参见Regulation(EC)No.593/2008 of the European Parliament and of the Council of 17 June 2008 on the law applicable to contractual obligations (Rome Ⅰ), Paragraph (13) of the Preamble.

[42]Jonathan Ercanbrack, Islamic Financial Law and the Law of the United Arab Emirates: Disjuncture and the Necessity for Reform. 33 Arab Law Quarterly, 152,2019, pp. 152-178.

[43]Dana Gas Sukuk Limited, Offering Circular, Islamic Finance Foundation, May 8, 2013,https://www.sukuk.com/sukuk-new-profile/dana-gas-sukuk-limited-961/#/?playlistId="0&videoId=0," pp. 28-29.

[44]DIFC Courts, About the DIFC Courts, DIFC Courts, https://www.difccourts.ae/about-courts-2/.

[45]Abdul Karim Abdullah, Asset-based vs Asset-backed Sukuk, (April 30, 2012), Islam & Civilisational Renewal.http://www.iefpedia.com/english/wp-content/uploads/2013/06/30_April_12_Asset_based_vs_asset_backed_sukuk.pdf.

[46]Jonathan Ercanbrack, Islamic Financial Law and the Law of the United Arab Emirates: Disjuncture and the Necessity for Reform. 33 Arab Law Quarterly, 152,2019, pp. 152-178.

[47]A. Trakic, J. Benson, & P. K. Ahmed (Eds.), Dispute Resolution in Islamic Finance: Alternatives to Litigation?, New York: Routledge, 2019.

[48]Federal Law No. (11) of 1992 on the Civil Procedures Law, Arts.235-239.

[49]Cabinet Decision No. 57 of 2018 on the Implementing Regulation of the Federal Law No. (11) of 1992 on the Civil Procedure Law.

[50]Cabinet Decision No. 57 of 2018 on the Implementing Regulation of the Federal Law No. (11) of 1992 on the Civil Procedure Law, Art. 85.

[51]值得一提的是,我国是为数不多与阿联酋签订司法协助条约的国家之一。《中华人民共和国和阿拉伯联合酋长国关于民事和商事司法协助的协定》第四条规定:“一、双方应当在本协定的范围内,根据本国法律相互提供最广泛的民事和商事司法协助。二、本协定所指司法协助的范围包括:(一)送达传票和其他司法文书;(二)依请求代为调查取证;(三)承认和执行法院裁决和调解书。三、本协定不影响双方在其他条约或安排中的任何权利和义务。”

[52]Riyadh Convention on the Judicial Cooperation between the States of the Arab League 1983.

[53]Gulf Cooperation Council (GCC) Convention for the Execution of Judgments, Delegations and Judicial Notifications of 1996.

[54]Lenkor Energy Trading DMCC v Puri\[2020\]EWHC 75(QB)

[55]Federal Law No. (11) of 1992 on the Civil Procedures Law, Arts.236.

[56]Cabinet Decision No. 57 of 2018 on the Implementing Regulation of the Federal Law No. (11) of 1992 on the Civil Procedure Law, Art. 85.

[57]Federal Law No. (11) of 1992 on the Civil Procedures Law, Art.21 & Art. 32.

[58]Cabinet Decision No. 57 of 2018 on the Implementing Regulation of the Federal Law No. (11) of 1992 on the Civil Procedure Law, Art. 85.

[59]Federal Law No. 5 of 1985 on the Civil Transactions Law, Art.3.