【作者】余今朝

【作者简介】北京大学2018级硕士研究生。

【摘要】按照成本收益的分析框架,本文发现现行的以勤勉尽职义务为抗辩标准的过错责任制度,以及要求保荐人为虚假陈述的所有损失承担连带责任的要求,不利于激励保荐人和其他看门人尽职履行义务,减少虚假陈述事故。本文以Partnoy与Coffee提出的要求保荐人就发行人虚假陈述的事实承担无过错责任,但按照损失的一定比例限制赔偿总额的新的责任模式为基础,经过激励分析发现新的责任模式有助于激励保荐人在推荐发行上市与尽职调查两个层面更好地发挥总看门人的功能。本文还证明新的责任模式不会造成逆向选择、垄断加剧、费率大幅上涨等不利后果,并根据激励目标讨论了具体的责任总额限制方案。

【关键词】保荐人 虚假陈述 赔偿责任 激励分析

一、问题的提出

作为证券市场的总看门人,保荐人在很大程度上决定上市公司和证券市场信息披露的质量,而保荐人民事赔偿责任制度则是激励保荐人尽职履责、减少证券市场虚假陈述事件的重要制度保障。但是证券市场虚假陈述案件层出不穷,显示保荐人不能令人满意地发挥提高信息披露质量的作用。基于这一现状,需要对现行保荐人民事赔偿责任制度进行反思。

根据《中华人民共和国证券法》(以下简称《证券法》)第八十五条规定,保荐人民事赔偿责任模式的核心是过错责任[1]与连带责任,即保荐人只有在不满足勤勉尽职抗辩的情况下才需要承担责任,但其赔偿范围包括虚假陈述的所有损失。上述民事责任制度可以概括为“过错责任”与“连带责任”,可称为“现行责任模式”。

近年来,人们开始质疑现行责任模式的合理性。一方面,郭雳等学者提出需要明确保荐人承担连带责任的免责事由。[2]另一方面,在安然事件爆发时,Partnoy与Coffee开始探讨对证券市场看门人适用严格责任的可行性,其提出的模式核心是无过错责任和总额限制,即保荐人需要就虚假陈述的损失承担无过错责任,同时设置责任总额的限制。[3]

分析制度的优劣需从其能否实现预定的目标出发。作为侵权责任的一种,保荐人民事赔偿责任的目标可以分为事前(ex ante)激励目标和事后(ex post)赔偿目标。[4]考虑到保荐人作为看门人的监督职责和担保职责,其承担民事赔偿责任的目标包括以下两项:其一,通过向保荐人施加虚假陈述的民事责任,激励保荐人尽职履行看门人职责;其二,通过要求保荐人担保证券市场信息的质量并在存在虚假陈述时对受损投资者进行赔偿,保护投资者的利益。[5]

本文旨在从保荐人民事责任的激励目标出发,比较保荐人民事赔偿责任的现行责任模式,以及Partnoy与Coffee提出的新责任模式在激励效果上的差异。尽管赔偿目标也是保荐人民事赔偿责任制度的重要制度取向[6],但限于篇幅,本文仅围绕激励目标展开分析。

二、研究框架:单个被告与多个被告的分析框架

本文的研究方法主要是法律经济学中的成本收益分析,即由简及繁地在单个被告和多个被告的两个分析框架内,分析每一个主体根据实施某一个谨慎程度的预防成本和事故损失最小化的原则选择的行为策略,并根据主体的行为策略分析制度的激励效果。

(一)单个被告的分析框架

就单个被告的分析框架,本文将参照萨维尔(Shavell)分析被告谨慎程度和活动水平的框架[7],讨论不同责任模式的激励效率。

1.谨慎程度、预防成本、事故损失与总成本。在法律经济学的分析框架中,被告在责任制度的激励下,会采取某一特定的谨慎程度(level of care)。当事人采用某种特定的谨慎程度对应一定的预防成本(prevention cost),预防成本与谨慎程度成正相关关系,具体到保荐人,其预防成本取决于投入尽职调查活动的人力和物力。

另外,事故必然造成损失(accident loss)。保荐人在虚假陈述事故中承担的事故损失,取决于虚假陈述事故造成的投资者损失,以及保荐人所承担的责任份额。在单个被告的分析框架中,保荐人的责任份额只受到归责原则的影响,而投资者损失则由保荐人的谨慎程度决定(此处不考虑投资人抛售股票的时点)。原因在于,大多数投资人缺乏审查证券市场信息真实性的能力和动力,其谨慎程度不会对事故损失产生影响,即虚假陈述事故是一种单向预防的事故(unilateral accident)。[8]

预防成本与事故损失之和称为被告的总成本。在理性人的假定下,保荐人所采取的谨慎程度,应当是被告的总成本最小化的谨慎程度。

若用数学方式理解,假设保荐人采取的谨慎程度为a1,采取该谨慎程度的预防成本为C(a1),我们认定C′(a1)>0且C″(a1)>0,即预防成本随着谨慎程度的上升而单调上升,但随着谨慎程度的上升,预防成本的单位上升幅度也随着扩大。另外,采取特定谨慎程度造成的事故损失为D(a1),我们认定D′(a1)<0且D″(a1)>0,即事故损失随着谨慎程度的上升而单调下降,但随着谨慎程度的提高,事故损失的单位降幅随之缩小。在无过错责任制度下,保荐人承担的总成本为C(a1)+D(a1)。[9]而在过错责任制度下,假定法律规定的过错标准为a1*,则当a1<a1*时,保荐人承担的总成本为C(a1)+D(a1),当a1≥a1*时,保荐人无须承担事故损失,承担的总成本仅为C(a1)。如果法律规定的过错标准恰好是保荐人总成本C(a1)+D(a1)最小化时的谨慎程度(本文称为“无激励变化的过错标准”),则保荐人在无过错责任和过错责任下的激励结果相同,具体可以用图1表示。[10]

2.活动水平的影响。除谨慎程度外,责任制度还会影响被告的活动水平(level of activity)。由于当事人从事的活动是具有风险的,因此当事人从事活动的水平越高,事故发生的概率越大。

不过,保荐人从事的活动水平有两个层面的含义:其一,保荐人推荐发行人证券发行上市的数量,推荐发行上市的公司数量越多,保荐人的活动水平越高,因而虚假陈述的风险也会越大;其二,保荐人推荐发行上市的公司并非同质的,保荐人既可以选择推荐质量高的公司,也可以选择推荐质量低的公司,前者将降低证券市场虚假陈述的风险,而后者将提高虚假陈述的风险。

(二)多个被告的分析框架

本文将保荐人赔偿责任制度激励效果的分析重点集中在责任制度对保荐人本身的激励方面,但不应该忽略的是,保荐人、发行人、会计师事务所、律师事务所等主体共同承担了虚假陈述的连带责任。

为方便分析,我们将被告简化为两个主体:保荐人和其他看门人,后者包括会计师和律师。本文暂不讨论发行人及其董事、监事、高级管理人员、控股股东、实际控制人和其他直接责任人员,以及承销商及其直接责任人员等主体的激励效果。[11]

就多个被告的分析框架,本文参照Blyth与Sharp使用的连带责任和比例(按份)责任的框架来分析多个被告责任分配机制的激励影响。[12]与多个被告单个被告分析框架的差异在于,尽管每个被告所承担的预防成本仍然由其谨慎程度决定,但在存在多个被告的情况下,每个被告所承担的事故损失除了其个人的谨慎程度外,还取决于以下两个因素:

第一,其他被告的谨慎程度。在保荐人采取特定的谨慎程度时,如果其他看门人采取更高的谨慎程度,则事故发生的概率更低;如果其他看门人采取更低的谨慎程度,则事故发生的概率更高。反之亦然。

第二,责任分配制度的影响。如果向保荐人施加无内部追偿的连带责任(joint and several liability without contribution),保荐人需要承担全部事故损失;如果向保荐人施加按份责任[13],保荐人只需要承担一部分事故损失;如果向保荐人施加有内部追偿的连带责任(joint and several liability with contribution),保荐人所承担的责任范围则处于不确定的状态。此外,其他被告的偿付能力、原告的起诉倾向等现实要素也会影响被告实际承担的责任份额。

在此基础上,保荐人和其他看门人所采取的谨慎程度,是能使该特定主体预防成本和事故损失之和最小化的谨慎程度。

若用数学方式理解,假设保荐人和其他看门人的谨慎程度分别为a1和a2,则其预防成本分别为C(a1)和C(a2)。另外,事故发生的概率与双方采取的谨慎程度相关,事故造成的总损失为D(a1,a2)。预防成本和事故损失曲线的特征遵循单个被告的分析框架中的假设。对保荐人而言,假设其承担的责任比例是p(a1),且p(a1)∈[0,1],即保荐人承担的责任比例与其谨慎程度有关,此时保荐人承担的事故损失为p(a1)D(a1,a2),因而保荐人承担的总成本为C(a1)+p(a1)D(a1,a2)。[14]在此基础上,保荐人采取的最优的谨慎程度是在其总成本C(a1)+p(a1)D(a1,a2)最低时的谨慎程度。同样,其他看门人采取的最优的谨慎程度是使其个人承担的总成本C(a2)+p(a2)D(a1,a2)最小化的谨慎程度。此时,以保荐人为例,其激励分析如图2所示。

下文将分别基于单个被告和多个被告的分析框架,从归责原则和连带责任两个角度探讨两种赔偿责任制度在激励效果上的差异。

三、单个被告的激励分析:以归责原则为核心

在单个被告的分析框架中,被告所承担的事故损失主要取决于归责原则的影响:在无过错责任制度下,被告需要承担所有的事故损失;在过错责任制度下,被告只在谨慎程度低于法律规定的标准时才需要承担事故损失。因此,本文将从谨慎程度和活动水平两个层面,在单个被告的分析框架下探讨不同归责原则的激励影响。

(一)保荐人的谨慎程度:尽职调查义务的履行

保荐人的谨慎程度体现在其就某一个具体发行案例从事尽职调查工作的努力程度。关于过错责任与无过错责任对保荐人谨慎程度的影响效果,理论上存在一些争议。Coffee认为,无过错责任能够给予看门人采取预防措施和实施尽职调查的更强动力[15];Sher则在对美国法上主承销商民事责任的分析中认为,过错责任相比无过错责任更有助于敦促承销商采取更好的尽职调查策略[16]。

本文认为,保荐人在无过错责任和过错责任下的谨慎程度很难进行绝对的比较。人们直觉上会认为,无过错责任相对于过错责任更能激励保荐人提高谨慎程度,因为保荐人在无过错责任下会承担更多的事故损失。但是,这一论断并不一定成立。如果法律规定的过错标准恰好是能够使保荐人的总成本最小化的谨慎程度,则保荐人在过错责任和无过错责任的激励下会采取相同的谨慎程度。[17]因此,现行责任模式的问题并不在于过错责任本身,而在于过错的标准。

1.勤勉尽责标准的激励困境。我国的保荐人民事赔偿责任标准可称为“合规模式”。这是因为,我国现行法律并未列举过错的判断标准,民事诉讼案件的实践也不丰富,过错标准事实上以证券监管规则中的勤勉尽责义务为过错认定依据,并通过行政处罚的实践对存在争议的标准进行明确。

相对应,不以监管机构具体规则为前提,而是以司法案例为基础的勤勉尽责标准则可称为“司法审查模式”。这种模式的典型是美国法上主承销商的勤勉尽责规则。虽然承销商与保荐人主体不同,但在不实行保荐制度的法域,主承销商承担了主要的尽职调查义务,其在尽职调查的角色上发挥着与保荐人类似的功能。因此,美国法中主承销商的过错判断规则仍然可作为保荐人过错标准的参照。美国法并没有明确过错标准的具体细则,相关的规则是通过诉讼实践逐步完善的。

中国法的保荐人过错标准和美国法上承销商的过错标准,均可概括为“勤勉尽责”(due diligence)标准,即包括对非专家出具文件的“合理调查”(reasonable investigation)和对专家出具文件的“合理信赖”(reasonable reliance)。但是,不论是适用合规模式还是司法审查模式,均存在无法促使保荐人采取最有效率的尽职调查工作的激励困境。

在合规模式下,保荐人从事尽职调查工作的第一目标并非减少证券市场的虚假陈述事件,而是通过对自身行为与监管规则的对比,尽可能满足监管规则中的勤勉尽责标准。这一模式存在以下多层激励效率上的问题:第一,监管机构规定的规则,并不一定是控制虚假陈述风险的最佳规则。第二,保荐人与不同客户之间的关系可能存在差异,对于熟悉的、保荐人确信不存在虚假陈述风险的公司,保荐人并不一定需要采取如此细致的尽职调查工序。然而,在勤勉尽责抗辩的要求下,保荐人需要对此类客户仍然投入巨大的成本从事尽职调查工作,这会造成大量成本浪费。第三,尽管存在复杂的监管规则,但监管规则中也存在许多自由裁量的事项,保荐人的过错标准大体上仍然是模糊的,保荐人必须投入巨大的成本以确信自身能够完全满足监管者的期待。

而在司法审查模式下,仍然面临司法机关制定的勤勉尽责标准并非最优标准的困境;同时,保荐人通过聘请优秀律师代理而参与了勤勉尽责标准的创造,保荐人真正投入尽职调查的动力也会减弱。[18]此外,司法审查模式中的过错标准过于模糊,保荐人需要通过证实自身已经满足了监管职责和法院的所有要求才能实现免责,看门人不得不实施避免责任的程序以符合抗辩,这导致预防成本的大幅上升,即Partnoy所称的过错原则导致的监管成本(regulatory costs)。[19]

2.转向无过错责任的激励变化。本文认为,转向无过错责任后,保荐人将会采取更有效的尽职调查措施。即保荐人投入同样的谨慎程度,其预防成本将会下降,因为此时保荐人能够根据市场需求采取最有效的尽职调查措施。同样,随着谨慎程度的增长,新的预防成本与原来的预防成本之间的差距应当逐渐扩大,因为在谨慎程度较低时,保荐人采用的新的尽职调查措施与现行规则中的尽职调查措施类似;只有在谨慎程度提高之后,新的尽职调查措施降低预防成本的幅度才会更大。

因此,如图3[20]所示,无过错责任下保荐人的谨慎程度从a1*上升到了a1**。[21]同时,新的谨慎程度a1**对应的事故损失D(a1**)低于D(a1*)。由于在单向预防的事故中,投资者因虚假陈述造成的所有损失都将构成保荐人的事故损失,因此保荐人的事故损失下降代表此时虚假陈述造成的投资者损失也是下降的。

(二)保荐人的活动水平:对坏公司的识别与排除

1.保荐人对发行人的选择。

(1)保荐人作为发行人的挑选者与推荐者。保荐人与发行人之间的关系不能简单理解为发行人雇用保荐人从事尽职调查工作,而是在发行人计划发行之初,就需要寻找愿意向其提供保荐渠道的证券公司,证券公司也可以挑选优质的发行人。所谓的优质,不仅包括发行人的财务质量和发展前景,还包括发行人的虚假陈述风险。本文将虚假陈述风险高的发行人称为坏公司,将虚假陈述风险低的发行人称为好公司,并分析在过错责任和无过错责任的环境下保荐人选择好公司与坏公司的激励。

(2)过错责任的激励困境。在过错责任制度下,发行人存在虚假陈述时,保荐人只在未尽勤勉尽责义务时才承担赔偿责任。因此,保荐人即便明知坏公司存在较高的虚假陈述风险,仍然可以通过尽力满足监管机构的尽职调查规则避免风险。此时,面对虚假陈述风险较高、公司治理质量较低、违规风险较大的发行人,如果发行人愿意支付较高的保荐和承销费用,证券公司会面临是否选择推荐坏公司发行上市的利益冲突。

(3)无过错责任的激励效果。如果要求保荐人对发行人的虚假陈述承担无过错责任,一旦发行人虚假陈述的事实成立,无论保荐人实施多么复杂的尽职调查程序,保荐人都需要承担虚假陈述的责任。因此,保荐人在挑选发行人时,需要考虑发行人自身虚假陈述的风险。如果明知即将发行上市的公司是具有较高虚假陈述风险的坏公司,即便发行人愿意支付极高的保荐和承销费用,证券公司考虑到其缺乏勤勉尽责抗辩的保护,更有可能拒绝推荐坏公司发行上市。因此,向保荐人施加无过错责任,能够更大程度地提高保荐人拒绝坏公司发行上市的动力。[22]

当然,从活动水平的另一层含义看,向保荐人施加无过错责任也有可能造成证券公司大幅度降低推荐发行上市的公司数量,而仅仅愿意向极少部分其认为虚假陈述风险较低的公司提供推荐上市服务。例如,证券公司有可能拒绝科创公司或是民营企业发行上市,而使大型企业集团的成员等公司获得竞争优势,这将阻碍证券市场的竞争与发展,并降低股市的整体市值。股市的发展对一国经济发展具有重要作用[23],必须通过制度的安排,防止无过错责任造成限制证券市场发展的结果。

2.保荐人识别坏公司的能力:中国市场的实证数据。无过错责任更能激励保荐人拒绝推荐坏公司发行上市,但其现实前提是:保荐人具备识别虚假陈述风险较高的坏公司的能力。

本文试图通过保荐人等证券市场看门人的价格歧视能力分析保荐人识别坏公司的能力。这一分析的逻辑基础在于,如果保荐人等看门人有能力识别坏公司,由于坏公司造成看门人承担赔偿责任的风险上升,看门人将向坏公司收取更高的中介费用。因此,如果通过回归分析发现看门人向坏公司收取的中介费用显著高于向好公司收取的中介费用,就能在很大程度上证明证券市场看门人的识别能力。

(1)样本选择。理论上,分析中国证券市场的保荐人是否具有识别能力,应当比较保荐人对事实上发生虚假陈述的公司与未发生虚假陈述的公司收取的保荐费用。

但是,基于统计数据收集和回归分析的现实因素,本文实际收集和对比的数据为发行人的承销保荐费用、审计费用和发行总费用,这一方面是因为大多数发行人没有在招股说明书中单独披露保荐费用,另一方面是因为上述费用能够反映证券市场看门人基于对发行人虚假陈述风险的认识而进行价格歧视的能力。

同时,本文以是否受过证监会及其地方派出机构、交易所、银行保险监管部门的行政处罚、处分、警示函等作为区分好公司与坏公司的标准。这一方面是考虑到因虚假陈述受到行政处罚的案例不足以完成大数据分析,另一方面是因为对金融监管规则合规程度可以一定程度上反映公司管理人员的金融合规意识,从而反映其虚假陈述风险。

按照上述原则,本文收集了如下数据[24]:2020年1月1日A股市场所有上市公司中,上市日期在2005年1月1日至2018年12月31日之间的共2280家,删除部分数据缺失的公司[25],共计1839家。其中,坏公司(2019年12月31日之前受过各类处罚的公司)共计546家,好公司(2019年12月31日之前未受过各类处罚的公司)共计1293家。

(2)回归方法与过程。由于证券发行费用通常与筹集资金规模正相关[26],因此在考虑发行费用的相关影响因素时,本文首先将发行筹集资金总额(fund)作为一项自变量,而承销保荐费用(unfee)、审计费用(aufee)和发行总费用(fee)作为因变量(单位:万元人民币)。

此外,本文将是否受过处罚作为一项虚拟变量违规值(vio),其中坏公司违规值为1,好公司违规值为0。

考虑到承销保荐费用一般是筹集资金总额的一定比例,以及违规值并不直接影响承销保荐费用的数额,而是影响承销保荐费用与筹集资金总额的比例,本文将承销保荐费用、筹集资金总额与违规值的回归方程列出如下:

unfee=β0+(β1+β2vio)·fund

即

unfee=β0+β1fund+β2viofund

其中,违规资金值(viofund)是违规值与筹集资金总额的乘积。

审计费用与发行总费用也可以得到同样的回归方程:

aufee=β0+β1fund+β2viofund

fee=β0+β1fund+β2viofund

(3)回归结果与分析。经过回归,上述方程的结果如图4至图6所示。

上述回归均通过显著性检验,其结果验证了两个猜想:

第一,承销保荐费用、审计费用、发行总费用都与筹集资金总额成显著的正相关关系,这与我们的印象相符。

第二,承销保荐费用、审计费用、发行总费用都与公司的虚假陈述风险成显著的正相关关系,证券中介向虚假陈述风险更高的公司收取了更高的中介费用。尽管违规值的系数(β2)绝对值很小,但相比筹集资金规模的系数(β1),坏公司筹集资金总额对承销保荐费用、审计费用、发行总费用的影响系数分别提高9.22%、29.10%和17.91%,该影响绝非可以视而不见。这似乎可以从某种程度上佐证,保荐人、会计师事务所等证券中介机构具备某种程度的事前识别发行人虚假陈述风险的能力。该结论与立法者希望保荐人通过尽职调查筛选并推荐优质公司进入证券市场的目标也是相符的。

当然,上述结论也存在质疑的空间。首先,在变量的选取方面,用发行人、上市公司实际是否受到金融监管处罚作为公司虚假陈述风险的衡量指标仍然存在一定解释力上的瑕疵。其次,在回归方程方面,模型中并没有考虑多个承销商对承销保荐费用的影响,也没有考虑不同证券中介谈判能力的差异。最后,在回归结果方面,尽管违规值与中介费用显著相关,但从系数的数值来看,回归结果显示常量(β0)的值较大而筹集资金总额的系数较小,这与传统印象中筹集资金规模的差异对中介费用的巨大影响不符。上述瑕疵可能会对数据的解释效果造成影响。

3.转向无过错责任的激励变化。上述回归分析某种程度上证明了一项结论:中国证券市场的保荐人有能力区分虚假陈述风险意义上的好公司与坏公司。在此基础上,过错责任与无过错责任对保荐人活动水平的影响结论是,无过错责任有利于激励保荐人拒绝推荐坏公司发行上市。

回到本文对激励机制效率的分析框架。在转向无过错责任后,保荐人的活动水平有可能发生以下两个层面的变化:一方面,保荐人可能会减少推荐发行上市的公司数量,从而降低证券市场的规模;另一方面,保荐人可能会选择不再推荐坏公司发行上市(尽管坏公司可能会支付更高的报酬),而将推荐的重点转向好公司,从而减少证券市场的虚假陈述事件,但由于推荐的公司数量没有发生变化,证券市场的繁荣不会受到影响。在保荐人有区别好公司和坏公司的能力的前提下,保荐人为了获得更多的收入,更有可能选择第二项措施。在此情况下,证券市场虚假陈述的风险将会降低。

当然,如果实施无过错责任导致保荐人无力承受损失并存在较大的破产可能,保荐人可能会选择减少推荐上市公司的数量,甚至不得不通过并购扩大公司规模以增强抵御风险的能力。出于防范这一风险的考虑,本文主张在无过错责任的制度框架下加入总额限制的方案,从而使损失总体可控,而不至于导致保荐人大幅度降低推荐发行上市的公司数量。

四、多个被告的激励分析:以连带责任为核心

在上文单个被告的分析框架基础上,本部分将加入虚假陈述诉讼中的其他被告,并考虑责任分摊机制的影响。

责任分摊机制通过对事故损失的影响改变当事人的谨慎程度,具体与以下两个因素相关:其一,法律规则,例如连带责任、按份责任和责任总额限制等。其二,现实要素,包括考虑发行人的破产风险、原告的起诉倾向、内部追偿的成本等。下文首先讨论影响责任分摊机制的法律要素和现实要素,在此基础上比较现行责任模式和新的责任模式对减少虚假陈述事故的激励效果。

(一)责任分摊机制的法律要素:连带责任制度在现行民事赔偿责任制度下,保荐人以及证券市场其他看门人应对虚假陈述事故承担连带责任,但在承担连带责任之后可以向其他责任主体进行内部追偿。

近年来,部分学者开始质疑连带责任制度的合理性。郭雳等学者提出应当为保荐人承担的连带责任设置一定的免责事由。[27]更多的学者则是在会计师、律师等其他看门人的层面反对连带责任,认为连带责任会造成被告之间过错和责任的不匹配,导致具有较小过错的被告承担全部的责任。[28]

在实践中,美国在20世纪90年代开展了对承销商以外的其他看门人的连带责任改革。[29]根据1995年的私人证券诉讼改革方案(以下称PSLRA),《1934年证券交易法》下的责任主体在并非故意违反证券法律时只需要承担比例责任。[30]根据美国国会的报告,改革连带责任制度的原因在于现有的连带责任制度导致没有过错的参与主体面临巨大的支付和解赔偿的压力,使得合格的商界人士不愿意担任上市公司的外部董事。[31]

从逻辑上说,本文旨在论证连带责任的激励困境,因而提出的解决方案应当是限制连带责任,并适用按份责任。但是,本文基于以下三层原因并不支持直接废除保荐人的连带责任而适用按份责任:第一,按份责任的适用前提是保荐人的归责原则是过错责任[32],而前文的分析指出,无过错责任具有更优的激励效果。在支持保荐人承担无过错责任的前提下,不可能再通过按份责任的方式解决连带责任制度的激励困境。

第二,美国PSLRA对连带责任的限制以及21世纪初的安然事件表明,直接通过限制连带责任的方式限制看门人责任,有可能导致原告获得赔偿可能性下降从而起诉动力不足,并因而弱化责任制度的激励功能。[33]

第三,限制其他看门人的责任范围很大程度上源于不希望其他看门人为主要源于他人过错的损失承担过重责任的观点,但保荐人作为证券市场的总看门人,立法者期待其承担审核发行人的信息和其他看门人出具的文件的责任,因而不存在其为他人过错造成的损失承担过重责任的要素。

基于上述分析,本文将以新的责任模式(无过错责任和责任总额限制)而非按份责任模式作为连带责任制度的改革方案并进行激励分析。

(二)责任分摊机制的现实要素:破产风险和诉讼成本

上文讨论了多个被告的分析框架下影响责任分摊机制的法律要素,本部分则分析影响责任分摊机制的现实要素。

1.理想世界:不考虑破产风险和诉讼成本。假设所有的被告均具备赔偿能力,同时假设不存在诉讼费用(包括诉讼的时间、金钱、精力等方面的成本),那么现行的包含内部追偿机制的连带责任制度与非连带责任制度不会产生差异。在包含内部追偿机制的连带责任中,任一被告需要为原告的所有损失承担连带赔偿责任,某一被告在承担连带责任之后,可以向其他被告追偿。最终形成的结果是,原告得到了足额赔偿,而被告按照责任分摊比例各自承担了一定的责任。在适用非连带责任的情况下,原告只能向每一个被告按照其应当承担的责任比例求偿,但最终形成的结果也是原告得到了足额的赔偿,而各被告按照其应当承担的责任比例承担责任。因此,在不考虑破产风险和诉讼成本的假设下,连带责任和非连带责任不会产生最终责任承担上的差异,因而在激励效果上也不会有差异。[34]

2.现实世界:破产风险和诉讼成本。但是,上述假设在现实世界中并不存在。在现实世界中,连带责任在以下两个层面有可能造成某些主体最终承担超出自身比例部分的责任:其一,其他被告的破产风险,就保荐人的责任而言即取决于发行人和其他责任主体的偿债能力;其二,内部追偿的诉讼成本。

(1)发行人、上市公司的偿债能力。以发行人承担60%的民事责任、保荐人承担20%的民事责任、会计师和律师各承担10%的民事责任为例[35],假设保荐人先连带地承担了所有赔偿责任,而发行人破产,此时即便会计师和律师有赔偿能力,保荐人追偿后仍然需要实际承担80%的民事责任,超出了其应当承担的责任比例。因此,发行人的破产风险会显著影响保荐人实际承担的责任比例。

而在现实中,参与虚假陈述的发行人、上市公司的破产风险是显著存在的。通过对2015年至2019年各年度因虚假陈述受到行政处罚的A股上市公司财务数据[36]进行分析,本文发现:

第一,从退市公司数量的角度看,各年度因虚假陈述而受到行政处罚的A股上市公司截至2019年12月31日均有五分之一到四分之一的公司退市或存在退市风险。[37]

第二,从公司资产的角度看,因虚假陈述受到行政处罚的A股上市公司的资产(特别是货币资金和流动资产)相比上年度期末均有显著的下降(见表1)[38]。

第三,从公司偿债能力的角度看,表2[39]列出了2015年1月1日至2019年9月30日受行政处罚公司当年度期末(2019年度数据截至第三季度期末)符合特定偿债能力特征的公司情况。

上述数据虽然不必然表明因虚假陈述受到行政处罚的公司都难以支付潜在诉讼的赔偿金额,但某种程度上可以表明,一旦投资人大规模提起集团诉讼,四分之一至三分之一的公司很可能无法承担赔偿责任,这已经足以证明保荐机构等证券中介承担最终赔偿责任风险的显著性。

(2)其他责任主体的偿债能力。除发行人、上市公司外,在证券虚假陈述诉讼中需要与保荐人共同承担连带责任的其他主体也存在一定的无力偿债风险。

第一,发行人、上市公司的实际控制人、董事、高级管理人员作为自然人,通常被认为不具有承担证券集团诉讼动辄上亿元赔偿责任的能力。

第二,发行人、上市公司的控股股东或许具备较强的赔偿能力,但是鉴于我国上市公司控股股东股权质押率极高[40],同时虚假陈述的事实将对上市公司的市值产生较大的影响,一旦认定发行人、上市公司存在虚假陈述,控股股东也可能无力赔偿。

第三,会计师事务所、律师事务所通常也被认为是证券市场的金主,因此一般不认为其缺乏赔偿能力。但在极端情况下,会计师事务所与律师事务所的偿付能力相较于证券公司也是较弱的,且其只需要为其出具的文件负责,因而通过勤勉尽职抗辩免除责任的可能性更大,原告很有可能无法将律师事务所和会计师事务所纳入追偿范围。

(3)内部追偿的诉讼成本。假设保荐人承担了所有的责任,即便其他被告没有破产,保荐人也需要通过提起追偿权诉讼向其他责任主体追偿保荐人超出其责任范围的损失。要实现这种追偿的结果,保荐人需要起诉其他连带责任主体,而这需要花费大量的时间、金钱。因此,保荐人不一定会选择起诉;即便选择起诉,为了节省诉讼费用,保荐人也可能选择降低索赔金额并与其他被告达成和解。无论选择何种方式,保荐人最终承担的损失会高于其应当承担的损失。

而保荐人是否会因此在现实中承担过高的责任,取决于原告起诉保荐人的可能性是否高于其他主体,若所有主体承担内部追偿成本的概率是均等的,则不能认定保荐人具有更高的承担最终赔偿责任的风险。由于中国市场的民事案例不够丰富,已有的数据不具有显著性,而美国法上的承销商与中国法上的保荐人在尽职调查方面具有相似性,且承销商与保荐人都由投资银行/证券公司担任,因此美国证券集团诉讼中起诉承销商的数据具有一定的参考意义。

美国证券集团诉讼数据表明,承销商成为被告的比例远远高于审计机构。例如,在2014年至2018年证券集团诉讼核心案件(排除了与并购相关的案件)中,依据《1933年证券法》第11条提起的案例占核心案例总数的10%~16%,而将承销商列为被告的比例为7%~12%,将审计机构列为被告的案件比例为0~2%[41],将承销商列为被告的案例远多于将审计机构列为被告的案例。原因在于,证券公司具有金主(Deep Pocket)身份,原告倾向于向其提起诉讼以实现更大程度的赔偿。[42]原告起诉的倾向性表明,若证券公司为虚假陈述承担连带责任,则其承担最终责任的概率显著大于其他被告。

(三)不同责任模式对保荐人的激励分析

1.事故损失的不确定因素。直觉上,连带责任将会提高保荐人在虚假陈述事故中的事故损失,因而会提高保荐人的谨慎程度。Blyth和Sharp也认为,在不考虑遗漏被告的问题时,连带责任将会提高每一个被告的谨慎程度。[43]但本文认为,现行的过错责任和连带责任制度下,保荐人在衡量谨慎程度与事故损失之间的关联性时受到诸多不确定因素的影响,因而难以准确衡量其行为的结果。这些不确定因素包括:

第一,模糊的勤勉尽责标准。这带来的制度后果是,保荐人承担连带责任以存在过错为前提:如果保荐人在履行看门人职责过程中不存在过错,则保荐人无须承担任何责任;如果保荐人在履行看门人职责过程中存在过错,不论过错的程度和范围如何,保荐人都需要就所有的损失承担责任。但是,保荐人是否会被认定为存在过错又很难事先进行衡量,会造成保荐人成本收益分析的困难。

第二,错误判决的可能性。考虑到错误判决的可能性,保荐人在选择行为策略时,由于无法判断勤勉尽责抗辩成功的可能性,与其选择投入更高的尽职调查努力,不如通过购买保险等方式转移风险。法律经济学的研究也证明了错误判决的激励扭曲。例如,Currie等在连带责任的研究框架下加入了错误判决的要素,并认为从激励的角度看,错误判决会削弱行为人谨慎程度与其责任之间的关联,从而削弱行为人的谨慎动力;连带责任会导致被告需要为其他主体的错误承担责任,因而会加剧削弱行为与责任之间的关联。[44]

第三,发行人的虚假陈述动机。由于保荐人所审核的登记文件是发行人披露的,因此保荐人是否承担民事责任,不仅取决于保荐人所投入的尽职调查努力,还取决于发行人向保荐人披露的信息是否真实。事实上,如果发行人向保荐人披露的信息全部是真实信息,即便保荐人不投入尽职调查的努力,保荐人也不需要承担任何责任,因而,保荐人进行尽职调查的激励效果,需要考虑发行人所提交审核文件的真实性。

2.现行责任模式的激励困境。本文认为,现行责任模式削弱了保荐人的谨慎程度与其承担的事故损失之间的关联。即现行责任模式将导致保荐人在不具有过错的情况下不承担任何责任,而在具备微小过错的情况下承担全部责任。同时,保荐人是否承担责任,受到许多因素的影响:模糊的过错标准,法院是否正确地裁判,发行人的虚假陈述动机,其他责任主体承担风险的能力等。在这种情况下,保荐人无法对谨慎程度和事故损失之间的关系进行预期衡量,保荐人提高谨慎程度,仍有可能完全承担巨大的事故损失;保荐人降低谨慎程度,其承担的事故损失并不一定会增加。

法律经济学的研究也印证了上述观点。Narayanan对与保荐人赔偿责任类似的审计责任进行了研究,并在连带责任的框架中加入了模糊的过错标准、错误判决的可能性、发行人进行虚假陈述的概率三项要素。[45]研究发现,在非连带责任且存在过错分配规则的情况下,审计师只需要支付其损害的比例,因此其事故损失对其谨慎程度更为敏感,审计师因而拥有更强的通过努力工作降低事故损失的动力;而在连带责任制度中,审计师的事故损失与其谨慎程度之间的关联性被削弱,审计师缺乏提高谨慎程度的动力。[46]

在此情况下,保荐人与其提高谨慎程度,不如通过购买保险的方式降低其在虚假陈述事故中所承担的事故损失,或实现事故损失的可衡量化。[47]

3.新责任模式的激励效果。本文认为,在无过错责任与总额限制方案下,保荐人的谨慎程度与事故损失之间的关联相对于连带责任之下更强。原因在于,新的责任模式能够消除赔偿责任计算中主要的不确定因素:由于适用无过错责任,模糊的过错标准消失,同时由于法院只需要裁判损失而无须确定过错,错误判决的比例也会下降;由于实施了总额限制,保荐人也无须面临要么不承担任何损失、要么承担所有损失的损失不确定性。因此,保荐人可以通过提高谨慎程度降低事故损失,保荐人提高谨慎程度的动力更强,从而更有利于降低证券市场虚假陈述的风险。

(1)谨慎程度的比较。回到激励机制的分析框架中,我们可以发现,在现行责任模式下,保荐人倾向于购买责任保险,从而降低了事故损失,但提高了预防成本;而在新的责任制度下,由于保荐人谨慎程度与事故损失之间的关联性增强,在假设保荐人没有购买保险的情况下,保荐人的事故损失相比配合保险的现行责任模式更高,而预防成本更低。图7展示了新的责任模式下保荐人谨慎程度的变化。

可以看到[48],在新的责任模式下,保荐人的谨慎程度从a1*上升到a1*〖KG-*2〗*,此时保荐人的谨慎程度提升。由于保荐人谨慎程度上升,虚假陈述事故的发生概率将会下降。

(2)新责任模式下的责任保险。当然,上述对比的两种情形是新责任模式下保荐人未购买责任保险的情形与现行责任模式下保荐人购买责任保险的情形;而在新的责任模式下,保荐人出于规避无过错责任的风险需要,也有可能购买责任保险。本文认为,即便保荐人在新的责任模式下同样购买了责任保险,保荐人在新的责任模式下的谨慎程度依然会高于现行责任模式。

原因在于,在过错责任与连带责任的框架下,看门人责任的风险一方面取决于不当行为人的行为,另一方面取决于看门人是否采取了恰当的预防措施,由于受到两层因素的影响,保险公司对看门人责任概率的评估更为困难。[49]看门人责任保险的历史也证明了费率计算的困难,根据美国开展承销商责任保险的实践,仅在1968年一年之内,保险费率就上涨了400%。[50]

而新的责任模式下,保险费率的计算仅需考虑虚假陈述事故的发生概率和损失总额,保险费率更为准确,避免了保险费率计算错误的成本,因而降低了保荐人的预防成本。同时,由于保险费率能够根据保荐人的谨慎程度进行精准调整,新的责任模式下预防成本曲线更为平滑,随着谨慎程度的上升,新责任模式与现行责任模式的预防成本差距不断增加。如果购买保险后保荐人承担的事故损失不变[51],保荐人的谨慎程度将会上升。

(四)不同责任模式对其他看门人的激励分析

1.现行责任模式的激励困境。本文认为,要求保荐人承担连带责任时[52],尽管存在内部追偿机制,但其他证券市场看门人实际上承担的事故损失是下降的,原因包括:

第一,在证券集团诉讼中,原告更倾向于起诉保荐人,而保荐人承担连带责任之后考虑到追偿成本有可能选择不进行内部追偿,或者和其他证券市场看门人达成和解。为了达成和解,保荐人必然会降低索赔的数额,因而其他看门人实际承担的损失通常低于诉讼中应当承担的损失。

第二,在证券诉讼中,即便其他看门人也被列为被告,在连带责任的框架下,因为原告只要证明保荐人的过错就可以得到全额赔付,其没有动力证明其他证券看门人的过错。[53]因此,其他看门人在现行责任模式下逃脱责任的可能性更大。

在法律经济学的研究中,Blyth与Sharp发现,在存在金主时,其他被告因为遭受损失风险的下降,有可能降低其注意程度。[54]Carvell等人的研究则认为,在一个被告具有赔付能力而另一个被告不具有赔付能力的状况下,非连带责任能够达到更高的激励效果,因为具有赔偿能力的被告可以通过证明不具有赔偿能力的被告的过错减少其自身承担的责任,因此,在非连带责任制度中,具有赔偿能力的被告将部分事故损失施加给了不具有赔偿能力的被告,从而有助于激励不具有赔偿能力的被告提高注意程度。[55]

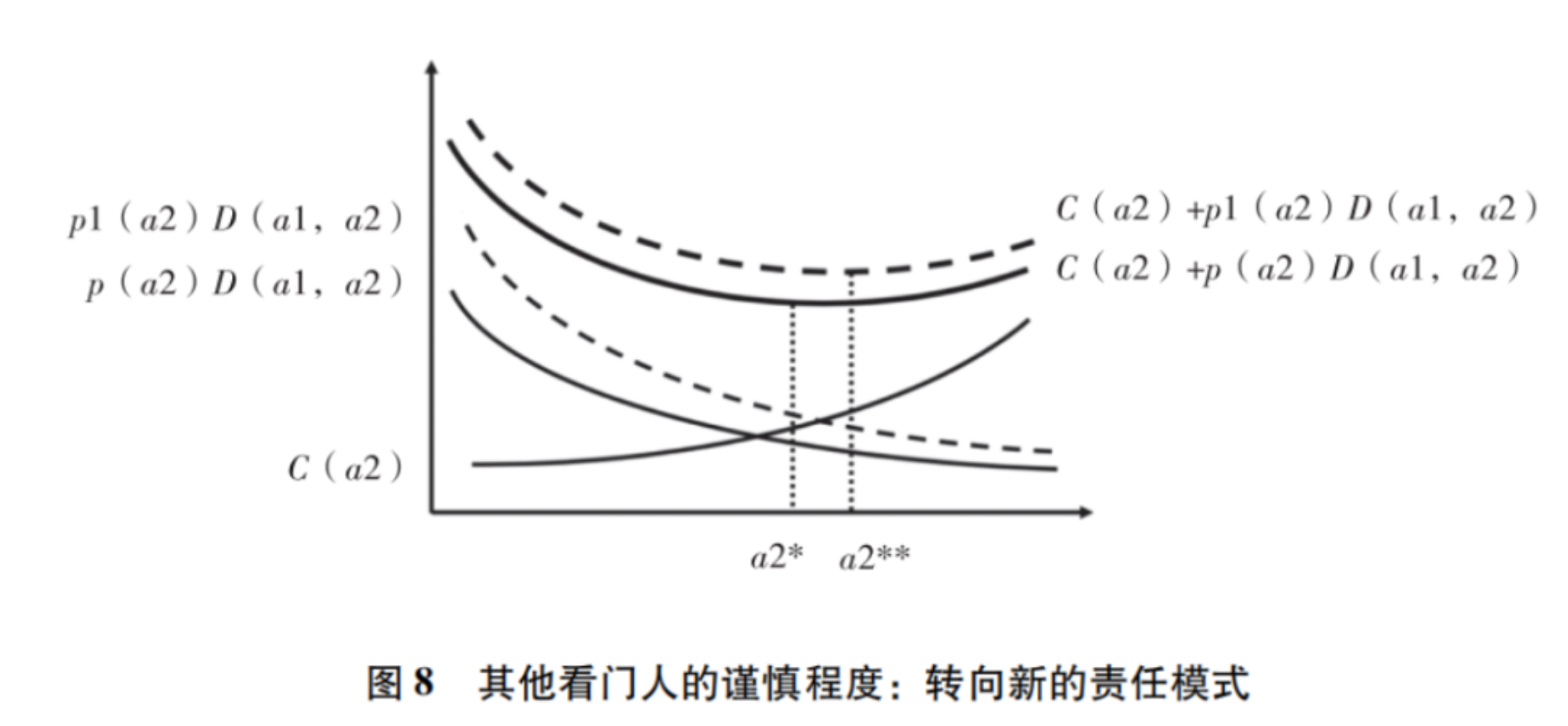

2.新责任模式的激励效果。在新的责任模式下,其他看门人的事故损失将会增加,这是因为:

第一,由于原告通过起诉保荐人只能获得部分赔偿,因此原告起诉其他看门人,并证明其他看门人存在过错的动力更强,其他看门人承担责任的可能性更高。

第二,原告在诉讼中将其他看门人列为被告,减少了连带责任制度中保荐人通过连带责任先行承担所有损失的可能性,从而降低了保荐人内部追偿的成本,因此也降低了因保荐人考虑到内部追偿成本而放弃追偿或达成和解造成其他看门人承担责任总额减少的概率。

因此,在考虑到其他看门人承担事故损失可能性增长的前提下,其他看门人的谨慎程度会相应增加。图8表示了现行模式和新模式下其他看门人谨慎程度的变化情况。[56]在图8[57]中,由于新模式下其他看门人所承担的责任比例p1(a2)高于p(a2),新模式下其他看门人的事故损失高于现行模式下的事故损失。在总成本最小化的激励下,其他看门人在新模式下的谨慎程度a2*〖KG-*2〗*高于现行模式下的谨慎程度a2*,因而有利于降低虚假陈述事故发生的概率。

五、无过错责任的正当性

上文分析已经证明,无过错责任与总额限制的新责任模式在激励上具有更优的效果。这体现在两个层次:第一,用无过错责任取代过错责任,一方面有助于提高保荐人尽职调查的效率,降低保荐人尽职调查的预防成本,从而提高保荐人的谨慎程度;另一方面有利于激励保荐人拒绝推荐坏公司发行上市,从而提高推荐发行上市的公司质量,降低证券市场虚假陈述的风险。第二,无过错责任加总额限制的责任模式取代现行责任模式,一方面能够增强保荐人谨慎程度与事故损失之间的关联,从而提高保荐人尽职调查的谨慎程度;另一方面有利于提升证券市场其他看门人对事故损失的预期,从而提高其尽职调查的积极性。因此,无过错责任与总额限制的结合从激励效果角度看优于现行责任模式。

但是,新的责任模式要求保荐人对虚假陈述的损失承担无过错责任,这一主张可能会引发正当性问题上的质疑。本部分将对无过错责任正当性的几项质疑予以回应。

(一)无过错责任的“无辜责任风险”

第一种质疑观点认为,保荐人很难完全防范虚假陈述事件,特别是在发行人故意提供虚假材料,并串通公司内部人员甚至上下游厂商等主体共同欺骗保荐人和其他看门人的情况下。本文承认,保荐人确实可能存在用尽尽职调查手段后仍承担“无辜责任风险”的可能性,但由保荐人承担无辜责任风险是正当的。

第一,保荐人虽然是证券市场的看门人之一,但其职责具有以下特殊性:其一,保荐人是证券市场的总看门人,需要对所有的披露信息负责;其二,保荐人可以通过干涉发行人内部治理阻止虚假陈述行为,因而具有最强的防范虚假陈述事故的能力;其三,保荐人某种程度上承担了监管机构的职责,因而理应承担更重的责任。因此,如果必须由某一个看门人承担无辜责任风险,保荐人是最正当的选择。

第二,保荐人可以通过尽职调查防范虚假陈述事件的发生,更重要的是保荐人本身具备挑选优质公司发行上市的职责。本文也已证明,保荐人具有识别好公司和坏公司的能力。因此,保荐人可以通过选择好公司发行上市的方式,降低其承担无辜责任风险的可能性。

第三,虽然无过错责任可能造成保荐人承担无辜责任,但过错责任实施的不完美,包括过错标准的低效率性以及过错认定的判决错误,也会造成保荐人承担相应的风险。Skripova在讨论主承销商的无过错责任风险时提出主承销商承担的无辜责任风险并不高,因为主承销商是最有能力监督发行人行为的主体(在实施保荐制度的法域中,该角色为保荐人),从过错责任转向无过错责任并不会带来太大的剩余责任风险的提升。[58]此外,由于本文主张在无过错责任的框架内加入责任总额限制,因此即便承担无辜责任的风险存在,也是可控的。

因此,本文认为,由保荐人承担无过错责任的无辜责任风险是正当的。

(二)无过错责任的市场干扰

第二种对无过错责任正当性的质疑是,新的责任制度是否会造成对证券市场的不当干扰?这体现在两个方面:其一,造成好公司对坏公司的交叉补贴,并进而阻碍好公司进入证券市场;其二,加剧市场集中度,阻碍看门人市场的竞争。

1.交叉补贴与逆向选择。Hamdani在证券市场看门人归责原则的分析中提出,施加无过错责任并非不可行,前提是看门人具备根据潜在客户从事虚假陈述行为可能性进行价格歧视的能力。[59]原因是,证券市场上同时存在有虚假陈述倾向的发行人和没有虚假陈述倾向的发行人,在实施无过错责任而看门人必须就所有发行人的虚假陈述行为承担责任的情况下,看门人不得不提高中介费用;如果看门人不具有识别发行人虚假陈述可能性而进行价格歧视的能力,而是向所有的发行人收取相等的费用,则相当于部分发行人虚假陈述的赔偿风险需要由所有的发行人共同承担,这会导致诚实的发行人向不诚实的发行人实施交叉补贴,甚至可能引发诚实的发行人离开市场的逆向选择问题。[60]

本文已经通过对中国证券发行市场虚假陈述风险识别能力的实证分析解决了这一担忧。本文经过回归分析发现,中国证券市场看门人有能力事前区分好公司与坏公司,并向坏公司收取更高的发行费用,因而无须担忧交叉补贴和逆向选择的问题。

2.看门人市场集中度。另一个层面的质疑是,实施无过错责任会使证券公司所承担的赔偿风险显著增加,最终导致证券公司的并购浪潮以及规模相对较小公司的退出,加剧看门人市场的集中度,损害看门人之间的竞争,从而导致看门人降低服务质量。

安然事件等一系列重大欺诈事件的发生,已经表明看门人市场集中度的增加会降低看门人的履职动力[61],这一担忧并非完全没有道理。但是,尽管无过错责任可能加剧市场的集中度,但这并不代表过错责任相对于无过错责任更能够促进市场竞争。因为在过错责任中,看门人需要投入巨额的资产以满足模糊的勤勉尽责抗辩的需求,而这些资产的投入构成了“监管执照”成本,也造成了损害竞争的结果。[62]因此,本文认为,以损害证券看门人市场竞争作为反对无过错责任的理由不能成立。

(三)过重负担的解决方案:责任保险

第三种批评无过错责任的理由是,无过错责任将会造成保荐人承担民事责任的概率增加,从而导致保荐人承担过重的责任,保荐费率因而可能大额增长。但实际上,在施加责任总额限制的前提下,即便保荐人承担责任的概率增加了,责任的整体负担仍然是可控的,保荐费率不一定会因转向无过错责任而增长。

另外,即便保荐人因无过错责任承担过重的责任,也可以通过购买责任保险的方式转移负担。不过,随之而来的问题是:如果允许保荐人购买责任保险,是否会显著降低保荐人勤勉尽责的激励?保荐人购买责任保险后无疑会通过提高保荐费率转移保险费负担,这是否会导致保荐费用的增长?

值得参考的是,尽管为了防止降低看门人尽职调查的动力,看门人通过补偿条款向发行人转移所有虚假陈述损失的风险的安排在美国法上受到否认[63],但同样作为责任转移途径的责任保险的正当性却得到了认可。理由在于,责任保险能够通过某种替代的机制,在帮助看门人转移风险的同时保留责任的激励效果。例如,Lenz在分析美国法上承销商的责任保险时认为,判断承销商保险是否合理,关键在于需要提供一种“替代制裁措施”,即如果能够提供某种激励承销商履行尽职调查工作的措施,保险作为一种有利于赔付受害者损失的机制,是可以被考虑的。[64]该等替代制裁措施包括排除承销商“实际知情”时的保险公司责任、设置免赔额、拒绝为曾因虚假陈述被判决承担责任的承销商理赔、根据承销商承担责任的可能性提高保费等。[65]上述替代制裁措施,除部分需要以过错责任为前提外,大多可以在保荐人新的责任模式中适用。

保荐人购买责任保险也不必然会导致保荐费用的大幅增长。例如,Partnoy认为,尽管看门人责任保险的法律效力存在争论,但实践中看门人已经采纳了自我保险池(self-insurance pools)措施,即行业内的主要企业会达成相互承担损失的合同;不论监管政策如何,看门人市场事实上已经形成了某种保险结构,关键是哪一种保险的成本更低。[66]而本文已经分析,施加无过错责任与责任总额限制后,保荐人所承担的责任概率相对确定,保险费率的测度也更为准确。同时,保荐人在新的责任模式下的赔偿总额是有限制的,保险费率因此也不会过高。因而,适用新的责任模式后,证券发行费用并不一定会高于现行责任模式。

综合上述分析,本文认为,无辜责任风险、市场干扰和保荐人的过重负担问题不足以成为反对无过错责任的理由。

六、总额限制方案的具体设计

在确认新的责任模式的正当性问题后,本部分将探讨责任模式的具体设计。由于无过错责任制度即审判时无须考虑保荐人是否存在过错,其不存在制度设计问题,因而制度设计主要考虑责任总额的限制方案。

对于责任总额限制方案,Partnoy与Coffee各提了一种方案:Partnoy提出的方案可称为损失比例方案,即允许保荐人按照发行人责任的一定比例确定责任范围,该比例是在保荐人与发行人的合同中约定并对外披露的,同时由法律确定一个最低的比例要求。[67]Coffee提出的方案可称为收入倍数方案,即责任限制应当是保荐人过去服务某一客户所获得的最高年收入的一定倍数,该倍数由法律强制规定。[68]

以上两种总额限制方案的核心差异可以概括为两点:第一,应当以损失还是以收入作为总额限制的计算基数?第二,应当通过监管强制确定一个比例,还是允许通过合同的方式自由约定比例?

(一)损失比例与收入倍数的选择

本文认为,损失比例方案更有助于实现保荐人民事赔偿责任的激励目标,但应以虚假陈述事故的损失而非发行人的责任作为总额限制的计算基础。

第一,在损失比例方案的框架下,保荐人承担的最终责任是与其谨慎程度相关的,因为保荐人的事故损失会随着谨慎程度的降低(因而增加了事故概率和规模)而增加。而在收入倍数方案中,一旦事故损失超出收入倍数总额,不论保荐人如何降低谨慎程度,其承担的事故损失是不变的。损失比例方案中保荐人的谨慎程度与事故损失有着直接关联,更有利于激励保荐人尽职履责。

第二,损失比例方案更有助于价格歧视的实施。本文已经验证,中国市场的保荐人具有对坏公司的识别能力,因而有能力对坏公司实施价格歧视以减轻证券市场的逆向选择。Partnoy认为,如果采用收入倍数方案,看门人进行价格歧视时将顾忌提高价格会增加其责任,因而无法实施价格歧视。[69]本文赞同Partnoy的上述论断,因而认为损失比例方案是更合理的选择。

尽管如此,但Partnoy提出的以发行人的责任作为计算基础的主张,将导致发行人因法律技术问题逃脱责任,而导致看门人的责任无法计算的问题。[70]对此,本文认为应当以投资人的损失作为损失比例的计算基础,该计算方式可以避免发行人逃脱责任的困境,而且考虑到案件中必然需要认定损失数额,该方案也不会增加额外的司法成本。

(二)合同与规制方案的选择

Partnoy和Coffee方案的第二项差异是:法律规定的倍数/比例是不允许调整的固定标准,还是允许通过合同进行调整并对外披露的最低标准?

该问题的主要争议在于,允许通过合同调整保荐人责任最高限额,是否会对看门人、发行人和投资人的决策产生影响?对此,Coffee认为看门人市场的高度集中结构、发行人不愿提高看门人尽职调查动力,以及泡沫市场中投资人缺乏信息真实性审核动力的现实,导致看门人和发行人缺乏动力调高损失比例,损失比例的调整也不会影响投资人的决策。[71]

本文不赞成Coffee的观点。原因在于,责任总额的承诺构成一种信号传递机制,提高责任总额的承诺有助于向投资人传达保荐人经过尽职调查相信发行人不存在虚假陈述的信息。[72]投资人在接收上述信号后,更有理由相信发行人和保荐人发布的信息不存在虚假陈述。因而,证券市场的信息不对称问题缓解,股价低估现象也可以减少。[73]因而,发行人、保荐人存在提高损失比例的动力,提高损失比例在一定程度上能够改变投资人的决策。

另外,在市场竞争的压力下,所有保荐人会努力提高赔偿比例承诺,更好地改善尽职调查流程,并尽力挑选和推荐好公司。[74]允许保荐人和发行人在合同中增加赔偿总额,不会产生更差的激励效果。

(三)总额限制的具体方案

基于以上两点原因,本文支持以下责任总额限制方案:首先,保荐人的责任总额等于虚假陈述事故损失的一定比例,而虚假陈述的损失以投资者的损失(股价价差)作为依据;其次,法律应当规定上述损失比例的最低标准;最后,应当允许保荐人和发行人在保荐合同中调高保荐人应当承担的损失比例,并在招股说明书中披露提高的损失比例。

[1] 有的观点将保荐人民事赔偿责任归责原则称为过错推定原则。本文认为,过错的推定仅是一种举证责任的转移,从保荐人承担侵权责任的属性来看,保荐人承担赔偿责任的归责原则是过错责任原则。

[2] 参见郭雳:《证券市场中介机构的法律职责配置》,载《南京农业大学学报(社会科学版)》2011年第1期;郭雳、李逸斯:《IPO中各中介机构的职责分配探析——从欣泰电气案议起》,载《证券法苑》2017年总第23期。

[3] See Frank Partnoy, Barbarians at the Gatekeepers: A Proposal for a Modified Strict Liability Regime, 79 Washington University Law Quarterly 491 (2001), pp.513-516; John C. Jr. Coffee, Gatekeeper Failure and Reform: The Challenge of Fashioning Relevant Reforms, 84 Boston University Law Review 301 (2004), pp.347-349.

[4] See Guido Calabresi, The Cost of Accidents: A Legal and Economic Analysis, New Haven and London: Yale University Press, 1973, p.28.

[5] 参见\[美\]约翰·C.科菲著:《看门人机制:市场中介与公司治理》,黄辉、王长河等译,北京大学出版社2011年版,第374-377页;陈洁:《论保荐机构的担保责任》,载《环球法律评论》2010年第6期。

[6] 在保荐人民事赔偿责任的分析框架中,事后目标可以概括为以下三点:第一,降低虚假陈述事故造成的社会总成本;第二,降低处理虚假陈述事故的司法成本;第三,尽可能实现对受损投资者的充分赔偿。

[7] 参见\[美\]斯蒂文·萨维尔著:《法律的经济分析》,柯庆华译,中国政法大学出版社2009年版,第50-63页;Steven Shavell, Strict Liability Versus Negligence, 9 Journal of Legal Studies 1 (1980), pp.21-22。萨维尔主要是从事后的标准分析赔偿责任的效率,本文参照了其讨论单向预防的事故中单个被告事前激励效果的分析框架。

[8] See Olia Skripova, Civil Liability of Securities Underwriters: Enforcing the Gatekeeping Function, Cambridge, Antwerp, Portland: Intersentia, 2015, p.202; Barbara A. Banoff, Regulatory Subsidies, Efficient Markets, and Shelf Registration: An Analysis of Rule 415, 70 Virginia Law Review 135 (1984),pp.182-183.

[9] 由于C′(a1)>0且D′(a1)<0,同时C″(a1)>0且D″(a1)>0,若满足a1→0时,C′(a1)|<|D′(a1)|,且a1→+∞时,C′(a1)|>|D′(a1)|,则C(a1)+D(a1)呈现先单调下降、后单调上升的趋势。

[10] 左图是过错责任下的激励分析,右图是无过错责任下的激励分析,描粗的线条是保荐人在不同责任制度下的总成本。在无过错责任中,保荐人的总成本是事故损失与预防成本之和;而在过错责任中,一旦保荐人的谨慎程度高于法律规定的标准,保荐人就不需要承担事故损失。

[11] 原因如下:第一,发行人承担无过错的连带责任,而且保荐人等其他主体在清偿后可以向发行人追偿,不同的责任制度对发行人最终承担责任的影响不大。第二,发行人的董事、监事、高级管理人员、实际控制人及发行人和承销商的直接责任人员都属于自然人,责任制度对其激励效果还需要考虑到其在虚假陈述中承担的个人责任,限于本文篇幅,无法纳入讨论。同时,发行人的意志很大程度上就是发行人的董事、监事、高级管理人员、控股股东、实际控制人的意志,因而分析对发行人的激励效果,实际上体现的是上述主体在了解发行人承担责任的前提下的决策思路。第三,在我国,证券发行的主承销商和保荐人由相同的证券公司担任。尽管证券公司内部存在分权,但负责保荐和承销的部门之间难免会出现意志混同的状况。因此,本文不对承销商及其直接责任人员的激励效果进行分析。

[12] See Conrad Blyth, Basil Sharp, The Rules of Liability and the Economics of Care, 26 Victoria University of Wellington Law Review 91 (1996),pp.93-101.

[13] 英美法中按份责任称为比例责任(proportionate liability),基于我国的大陆法传统,为方便表述,本文统一将其称为按份责任。

[14] 不同归责原则下保荐人承担的总成本有所差别,在实施过错责任时,当保荐人的谨慎程度高于法律规定的标准时,其无须承担事故损失,此时的总成本为C(a1)。其他看门人的情况相同。

[15] See John C. Jr. Coffee, Gatekeeper Failure and Reform: The Challenge of Fashioning Relevant Reforms, 84 Boston University Law Review 301(2004),p.347.

[16] See Noam Sher, Negligence versus Strict Liability: The Case of Underwriter Liability in IPOs, 4 DePaul Business & Commercial Law Journal Spring 451(2006),pp.470-471.

[17] 参见\[美\]斯蒂文·萨维尔著:《法律的经济分析》,柯庆华译,中国政法大学出版社2009年版,第53-54页。

[18] See Frank Partnoy, Barbarians at the Gatekeepers: A Proposal for a Modified Strict Liability Regime, 79 Washington University Law Quarterly 491(2001),pp.513-516.

[19] See Frank Partnoy, Barbarians at the Gatekeepers: A Proposal for a Modified Strict Liability Regime, 79 Washington University Law Quarterly 491(2001),pp.513-516.

[20] 图中,D(a1)是保荐人的事故损失,C1(a1)为转向无过错责任后的预防成本,C1(a1)+D(a1)为转向无过错责任后的总成本。此处为方便讨论,假定法律所规定的过错标准对应的谨慎程度为a1*,因而保荐人在过错责任下采取的谨慎程度即a1*。

[21] 谨慎程度的上升也可通过数学证明。随着谨慎程度的上升,新的预防成本与原来的预防成本之间的差距逐渐扩大,因此C′(a1)>C1′(a1)。C(a1)+D(a1)与C1(a1)+D(a1)都呈现先减后增的趋势,且C′(a1*)+D′(a1*)=0,C1′(a1**)+D′(a1**)=0。由于C′(a1*)>C1′(a1*),故C1′(a1*)+D′(a1*)<0,新的总成本曲线在a1*点仍处于单调下降区间。因此,a1**>a1*。下文其他模型的证明与此类似,不再重复。

[22] John C. Jr. Coffee, Gatekeeper Failure and Reform: The Challenge of Fashioning Relevant Reforms, 84 Boston University Law Review 301(2004),p.347.

[23] 相关的研究包括时间序列数据(time series data)和面板数据(panel data)两个方面。时间序列数据的研究可参见:Stijn V. Nieuwerburgh, Frans Buelens, Ludo Cuyvers, Stock Market Development and Economic Growth in Belgium, 43 Explorations in Economic History 13 (2006), p.19。面板数据的研究可见:Richard D.F Harris, Stock Markets and Development: A Re-assessment, 41 European Economic Review 139 (1997), pp.139-146; Ross Levine, Sara Zervos, Stock Markets, Banks, and Economic Growth, 88 American Economic Review 537 (1998), pp.537-558。转引自白雪梅、吴德燚:《中国股市与经济增长的非线性依从关系研究》,载《统计研究》2010年第6期。

[24] 数据来源:Wind金融终端数据库。

[25] 例如,部分发行人披露的承销费用是按照实际筹集资金规模的百分比计算,而非固定金额。

[26] 例如,欧洲证券市场承销费一般是发行总额的3%~4%,而美国证券市场发行承销费一般是发行总额的6.5%~7%。See Olia Skripova, Civil Liability of Securities Underwriters: Enforcing the Gatekeeping Function, Cambridge, Antwerp, Portland: Intersentia, 2015,p.23.

[27] 参见郭雳、李逸斯:《IPO中各中介机构的职责分配探析——从欣泰电气案议起》,载《证券法苑》2017年总第23期。

[28] 参见刘燕:《会计师民事责任研究:公众与职业利益的平衡》,北京大学出版社2004年版,第248页。

[29] 尽管美国《1933年证券法》第11条规定了各责任主体之间承担连带责任,但就证券交易中的责任而言,《1934年证券交易法》10(b)条以及规则10b-5并未明确规定各主体之间的连带责任,尽管在司法实践中对该条款下的责任仍然适用连带责任。See Marc I. Steinberg, Christopher D. Olive, Contribution and Proportionate Liability under the Federal Securities Laws in Multi Defendant Securities Litigation after the Private Securities Litigation Reform Act of 1995, 50 SMU Law Review 337 (1996), p.339。

[30] See PSLRA, 21D(g)(2)(A), 15 U.S.C. 78u-4(g)(2)(A)。在此之前,会计师等主体经常按照规则10b-5被确认构成对虚假陈述的帮助和教唆(aiding and abetting)责任,人们认为此时会计师等主体被要求就其对虚假陈述非常细微的参与承担全部的损害赔偿责任。See Donald C. Langevoort, The Reform of Joint and Several Liability under the Private Securities Litigation Reform Act of 1995: Proportionate Liability, Contribution Rights and Settlement Effects, 51 Business Lawyer (ABA)1157(1995-1996),p.1159。

[31] See H.R. CONF. REP. No. 369, 104th Cong., 1st Sess. 37 (1995), pp.37-38.

[32] 因为按份责任中责任份额的计算是以过错为基准的,无法通过因果关系的计算切割责任比例。在侵权法中,被告之间的过错是可以进行比较的,而被告之间对损害结果的因果关系无法进行比较,因为被告承担侵权责任的前提是被告对损害结果都具有直接的因果关系。See Richard W. Wright, Allocating Liability among Multiple Responsible Causes: A Principled Defense of Joint and Several Liability for Actual Harm and Risk Exposure, 21 U.C. Davis Law Review 1141 (1988), pp.1189-1190。

[33] See John C. Jr. Coffee, Gatekeeper Failure and Reform: The Challenge of Fashioning Relevant Reforms, 84 Boston University Law Review 301(2004),p.319.

[34] See Conrad Blyth, Basil Sharp, The Rules of Liability and the Economics of Care, 26 Victoria University of Wellington Law Review 91 (1996),pp.106-107.

[35] 上述责任比例参考了华泰证券案,参见云南云投生态环境科技股份有限公司(原云南绿大地生物科技股份有限公司)、何学葵追偿权纠纷(2017)云民终403号。为简化分析,此时不考虑其他责任主体的影响。

[36] 财务数据来源于上市公司受到行政处罚的当年度和上年度的年度报告,2019年度的数据以2019年第三季度报告作为基准,仅限于在2019年9月30日前受到正式行政处罚的公司。此外,有部分信息缺失,本文仅就财务信息完整的公司进行分析。数据来源:Wind金融终端,抓取日期:2020年1月2日。

[37] 2015年度共有23家公司因虚假陈述受到证监会及各地证监局的行政处罚,截至2019年12月31日(下同)共有2家公司退市,3家公司存在退市风险;2016年度共有27家公司因虚假陈述受到行政处罚,共有1家公司退市,3家公司存在退市风险;2017年度共有29家公司受到行政处罚,共有4家公司退市,1家公司存在退市风险;2018年度共有36家公司受到行政处罚,共有5家公司退市,2家公司存在退市风险;2019年度截至9月30日共有13家公司受到行政处罚,共有2家公司存在退市风险。

[38] 2019年度的财务数据为 2019年第三季度期末数据。由于 2015年度、2016年度受到行政处罚的公司中有 少量公司资产大幅上涨 (例如 2016年度浙江国信总资产上涨 40亿元,增长 13倍以上),对平均数据造成了干扰, 因此本文不比较 2015年度、2016年度的平均数据。

[39] 因长生退、华泽退未发布 2018年年报并于 2019年退市,两家公司当年度偿债能力数据缺乏,此处的公司 数量少于上文所述 2018年受到行政处罚的公司数量。

[40] 例如,2018年6月14日全国有772家上市公司控股股东质押超过70%的股权,更有100家上市公司控股股东质押了100%的股权。澎湃新闻:《A股上市公司几乎无股不押!上百家控股股东质押率100%》,资料来源:https://baijiahao.baidu.com/s?id=1603304079230521753&wfr=spider&for=pc,2020年4月1日访问。

[41] See Cornerstone Research, Securities Class Action Filings: 2018 Year in Review, Cornerstone Research,2019,p.10.

[42] 在证券诉讼领域,除了对投资银行的起诉率高于审计机构外,还存在另一种证明金主现象的方法,即随着投资银行规模的增长,原告起诉投资银行的概率也随之上升。在投资银行规模不大的年代,人们没有充足的动力将承销商列为被告,一直到1961年都没有出现将承销商列为被告的案例。随着20世纪70年代投资银行规模的扩张,从1967年至1973年,起诉承销商的案例已经达到了诉讼总数的14%。See Theodore W. Lenz, Underwriters Duty of Due Diligence under Section 11 of the Securities Act: Reflections on BarChris, 22 Vanderbilt Law Review 386 (1969), p.389; Barbara A. Banoff, Benjamin S. Jr. Duval, The Class Action as a Mechanism for Enforcing the Federal Securities Laws: An Empirical Study of the Burdens Imposed, 31 Wayne Law Review 137(1984),p.88。

[43] See Conrad Blyth, Basil Sharp, The Rules of Liability and the Economics of Care, 26 Victoria University of Wellington Law Review 91 (1996),p.100.

[44] See Janet Currie, W. Bentley MacLeod, First Do No Harm?: Tort Reform and Birth Outcomes, NBER Working Paper 12478, August 2006, p.26.

[45] See V. G. Narayanan, An Analysis of Auditor Liability Rules, 32 Journal of Accounting Research 39(1994),pp.47-52.

[46] See V. G. Narayanan, An Analysis of Auditor Liability Rules, 32 Journal of Accounting Research 39(1994),pp.52-53.

[47] 结合中国市场的实际情况,反对的观点可能声称,现行中国法适用的制度就是过错责任与连带责任,但保荐人并没有很强烈的购买保险的动力。理由在于,中国市场中保荐人的责任保险出现在强制性先行赔付制度推广之后,平安产险、人保财险、太平洋财险和大地财险等保险公司组成了保险行业共保体,推出了保荐人先行赔付的责任保险。而在此之前,保荐人没有大规模购买责任保险的现象。参见潘玉蓉:《投行承担先行赔付 “保荐机构责任险”兴起》,载《证券时报》2017年6月15日,第A004版。本文认为,中国市场上保荐人未大规模购买责任保险的现状确实存在,但这是因为我国的证券民事诉讼不够发达,导致保荐人承担责任的可能性并不高。一旦证券诉讼程序的改革激励更多原告提起诉讼,保荐人承担责任的可能性将会大幅上升,保荐人购买责任保险的可能性也会上升。

[48] 在该图中,C(a1,i)表示现行责任模式下保荐人的预防成本(加入了责任保险费用),C1(a1)表示新的责任模式下保荐人的预防成本,由于新的责任模式下保荐人不购买保险,保荐人的预防成本更低;同时,由于新的责任模式采用无过错责任,保荐人使用的尽职调查措施更为有效,随着谨慎程度的上升,其与现行责任模式下预防成本的差距不断扩大。D(a1,a2,i)表示现行责任模式下保荐人的事故损失(扣除了保险公司承担的份额),p1(a1)D1(a1,a2)表示新的责任模式下保荐人的事故损失,由于保荐人没有购买保险,保荐人在特定谨慎程度下的事故损失有所增加;同时假设新的事故损失与现行责任模式下的事故损失之间的比例为常数,由于两条曲线均单调下降,事故损失的绝对差额会随着谨慎程度的增长而减小。C(a1,i)+D(a1,a2,i)表示现行责任模式下保荐人的总成本(此处为方便讨论,假定法律规定的过错标准即a1*),C1(a1)+p1(a1)D1(a1,a2)表示新的责任模式下保荐人的总成本。

[49] See Ke Steven Wan, Gatekeeper Liability versus Regulation of Wrongdoers, 34 Ohio Northern University Law Review 483 (2008), pp.496-497.

[50] See Theodore W. Lenz, Underwriters Duty of Due Diligence under Section 11 of the Securities Act: Reflections on BarChris, 22 Vanderbilt Law Review 386(1969),p.411.

[51] 此处假定两种模式下的免赔额、免赔率等条款相同,仅存在保险费率上的差异,因而事故损失不变。该情况下保荐人谨慎程度上升的分析模型,参见本文第二大部分中关于保荐人谨慎程度的分析。

[52] 需要说明的是,此处的连带责任制度是指保荐人承担连带责任的制度安排,并与保荐人不承担连带责任的制度安排进行比较。至于其他看门人是否承担连带责任,在本分析框架下对结论没有影响。

[53] 虽然法律规定由保荐人和其他看门人证明自身不存在过错,但在实际诉讼中,保荐人和其他看门人都会提出抗辩,原告虽然没有证明被告存在过错的义务,但为了对抗被告的抗辩,原告实际上仍然会试图证明被告存在过错,而且原告的证明对于指出被告的抗辩漏洞也会发挥重要的作用,从而影响案件的判决结果。

[54] See Conrad Blyth, Basil Sharp, The Rules of Liability and the Economics of Care, 26 Victoria University of Wellington Law Review 91 (1996),p.107.

[55] See Daniel Carvell, Janet Currie, W. Bentley MacLeod, Accidental Death and the Rule of Joint and Several Liability, NBER Working Paper No. 15412, October 2009,pp.23-24.

[56] 此处假定由于看门人过错标准的模糊性,其他看门人在分析总成本时很难考虑过错标准的要素。

[57] 图中,C(a2)是其他看门人的预防成本,p(a2)是现行责任模式下其他看门人承担事故成本的实际比例,p1(a2)是新的责任比例,此时我们假定p1(a2)/p(a2)为常数且p1(a2)>p(a2),因p(a2)D(a1,a2)与p1(a2)D(a1,a2)单调下降,两者的绝对差额会随a2的增长而减少。C(a2)+p(a2)D(a1,a2)与C(a2)+p1(a2)D(a1,a2)分别是现行责任模式和新责任模式下其他看门人的总成本。

[58] See Olia Skripova, Civil Liability of Securities Underwriters: Enforcing the Gatekeeping Function, Cambridge, Antwerp, Portland: Intersentia,2015,pp.205-207.

[59] See Assaf Hamdani, Gatekeeper Liability, 77 Southern California Law Review 53(2003),p.61.

[60] See Assaf Hamdani, Gatekeeper Liability, 77 Southern California Law Review 53(2003),pp.88-98.

[61] Coffee认为,高度集中的市场环境使得对声誉的打击会影响整个行业,从而减少了竞争对手之间相互揭示违法事件的动力。参见\[美\]约翰·C.科菲著:《看门人机制:市场中介与公司治理》,黄辉、王长河等译,北京大学出版社2011年版,第366页。

[62] See Frank Partnoy, Barbarians at the Gatekeepers: A Proposal for a Modified Strict Liability Regime, 79 Washington University Law Quarterly 491(2001),pp.513-516.

[63] See Notes, Indemnification of Underwriters and Section 11 of the Securities Act of 1933, 72 Yale Law Journal 406 (1962), pp.409-410.

[64] See Theodore W. Lenz, Underwriters Duty of Due Diligence under Section 11 of the Securities Act: Reflections on BarChris, 22 Vanderbilt Law Review 386(1969),p.412.

[65] See Theodore W. Lenz, Underwriters Duty of Due Diligence under Section 11 of the Securities Act: Reflections on BarChris, 22 Vanderbilt Law Review 386(1969),pp.412-413.

[66] See Frank Partnoy, Barbarians at the Gatekeepers: A Proposal for a Modified Strict Liability Regime, 79 Washington University Law Quarterly 491(2001),p.544.

[67] See Frank Partnoy, Barbarians at the Gatekeepers: A Proposal for a Modified Strict Liability Regime, 79 Washington University Law Quarterly 491(2001),p.540.

[68] See John C. Jr. Coffee, Gatekeeper Failure and Reform: The Challenge of Fashioning Relevant Reforms, 84 Boston University Law Review 301(2004),pp.349-350.

[69] See Frank Partnoy, Strict Liability for Gatekeepers: A Reply to Professor Coffee, 84 Boston University Law Review 365(2004),pp.370-374.

[70] See John C. Jr. Coffee, Partnoys Complaint: A Response, 84 Boston University Law Review 377(2004),pp.380-381.

[71] See John C. Jr. Coffee, Gatekeeper Failure and Reform: The Challenge of Fashioning Relevant Reforms, 84 Boston University Law Review 301(2004),pp.351-352.

[72] See Frank Partnoy, Strict Liability for Gatekeepers: A Reply to Professor Coffee, 84 Boston University Law Review 365(2004),p.368.

[73] 参见Sher关于双重道德困境(Double Moral Hazard)的讨论。See Noam Sher, Underwriters Civil Liability for IPOs: An Economic Analysis, 27 University of Pennsylvania Journal of International Economic Law 389(2006),pp.405-425。

[74] See Frank Partnoy, Strict Liability for Gatekeepers: A Reply to Professor Coffee, 84 Boston University Law Review 365(2004),pp.368-369.