【作者简介】:北京大学金融法研究中心

【内容摘要】 : 融资难是初创企业和小企业发展所面临的主要瓶颈,美国意图通过创设多种证券发行注册豁免制度来解决这一问题,《A条例》(小额发行豁免)就是其中之一。然而,受制于各州证券法(蓝天法)的监管及联邦上繁重的披露义务,企业经小额发行豁免进行融资的成本非常高,导致该条例的适用效果并不理想。经《JOBS法》第四章授权,SEC于2015年3月发布了《A+条例》细则,不仅将小额发行额度大幅提升到5000万美元,还在一定程度上突破了州法监管的限制,但因发行人披露义务仍然过重,外加原本就更受欢迎的私募豁免制度得以改进,小额发行豁免在适用上仍存在局限性。

引言

《A条例》(Regulation A)又被称为“有条件的小额发行豁免”(Conditional Small Issues Exemption),是《美国1933年联邦证券法》(以下简称“《1933年证券法》”)第3(b)(1)条[1]授权美国证券交易委员会(以下简称“SEC”)以“豁免的发行总额不超过500万美元”和“符合公共利益”为限制[2]制定的发行豁免具体规则。[3]2012年,美国国会通过了《初创期企业推动法》(Jumpstart Our Business Startups Act, 以下简称为“《JOBS法》”),对美国现行证券法及相关规定进行了大幅修正,其中第四章就小企业融资(Small Business Capital Formation)作出规定,并授权SEC制定相应细则。在发布建议稿和征求各方建议之后,SEC于2015年3月25日通过了《A+条例》(Regulation A-Plus)最终规则,对《A条例》进行了修正,该条例在美国《联邦公报》正式发布后的六十日内生效。[4]《联邦公报》于2015年4月20日正式发布了该条例,[5]并分别于2015年6月4日和2015年6月19日进行了细微的更正,[6]该条例已于2015年6月19日正式生效。

《A+条例》规定,在满足资格审定、信息披露和报告要求的情况下,初创企业和小企业可在12个月内通过公开劝诱的形式进行最多不超过5000万美元的融资,并且以2000万美元为界限对融资进行一二级区分,在州层面上直接豁免对二级发行的审核。[7]在过去,企业要融资5000万美元,或是通过首次公开发行(Initial Public Offer, IPO),或是通过对特定获许投资者私募,而《A+条例》相当于允许企业面向公众进行迷你公开发行。SEC主席玛丽.乔.怀特认为,这将极大改变初创企业和小企业的融资方式,为他们提供有效、可行的途径进行资金筹措,促使其更容易获得资本,同时也为全国范围的投资者提供更多投资选择和更强大的保护。[8]

《A+条例》能否真正实现小额发行豁免制度创设的初衷?本文将从以下几个部分展开讨论。第一部分将阐述旧的《A条例》出台背景、主要内容及其遭遇的历史诟病,以追寻其极少被运用的原因;第二部分将阐述《A+条例》的主要内容及其相比于《A条例》发生的变化;第三部分就《A+条例》中的新内容对小额发行豁免与其他证券发行及豁免方式进行比较,分析各种融资方式的优劣,从而得出不超过5000万美元的发行更为适合的发行方式;第四部分将根据以上分析就修正后的《A条例》(《A+条例》及其实施细则)能否使小额发行豁免现状发生根本性变化做出结论。

一、《A条例》介绍

(一)出台背景

一直以来,小企业对美国经济发展都有至关重要的作用。根据美国小企业管理局(Small Business Administration)的数据显示,在1980年,美国人民22.3%的收入来源于少于20个员工的公司,47.5%的收入来源于少于100个员工的公司,有84.6%的商业报税单来源于收入100万美元以下的企业,这些企业也给当年的全国商业总收入增加了7.4%。[9]除此之外,小企业给消费者提供多种多样的产品和服务,其对国民日常生活所起的作用也不容忽视。然而,小企业小额的融资需求决定了他们向外部进行融资时的“相对成本”[10]过高,导致其融资问题一直不能解决。

根据《1933年证券法》,公司向潜在投资者发行或售卖证券,必须经过注册登记程序或者依法进行豁免。因此,对于要发行证券融资的企业而言,要么登记注册,要么就要走发行豁免。登记注册这条道路对小企业而言往往意味着程序繁琐、成本高昂以及融资滞后。如何寻求低成本、高效率的发行豁免成为小企业融资的主要考量。《1933年证券法》创设了多个证券发行注册豁免制度,其中第3(b)条授权SEC允许总额不超过500万美元的证券发行免于注册,前提是该被“豁免”的注册对于公共利益及投资者保护没有多大必要。据此,SEC 相继于1936 年、1982 年颁布了《A条例》(由规则251-264 构成)和《D 条例》(由规则501-508构成,其中涉及小额发行的主要是规则504、505[11]),[12]具体规范了小额发行注册豁免制度,成为当时唯一被豁免的、在全国范围内的证券发行方式。为促进小企业融资,SEC于1992年对《A条例》进行了修订。[13]

(二)《A条例》的主要内容[14]

1、发行人资格(规则251(a)、规则262)

《A条例》仅适用于设立地或主要营业地在美国或加拿大[15]的实体,且不适用于《美国1934年证券交易法》负有报告义务的公司以及《1940年投资公司法》中规定的投资公司。此外,“空壳公司”[16]、发行石油、天然气或其他矿权的资产支持证券或部分不可分权益的公司以及依“不良分子排除标准”存在不良记录的公司(《多德弗兰克法》第926条所规定的“不良分子”主要包括刑事罪犯、法院禁令或监管者裁定的对象、SEC 或自律监管机构处罚的对象等。如果发行人或其前身、关联公司、管理人员、董事、承销商或其他有关人士属于“不良分子”的范畴,其也将被剥夺适用该豁免的资格。)

因此,只有设立地或者主要营业地点在美国或加拿大,且不存在豁免排除事由的公司才具备相应的豁免资格。

2、发行限额(规则251(b))

发售之前12 个月及发售期内依《A 条例》发售的全部证券的总发行额,不得超过500 万美元,其中转售的部分不得超过150万美元(发行限额的30%)。

3、试水(test the waters)(规则254)

“试水”是1992 年修订时的新增条款,指发行人在向SEC递交发行说明书之前,可以通过口头或书面的形式了解潜在投资人的投资意向。包括两种方式:一是向潜在的购买人交付书面材料;二是进行无线电或电视广播。在向SEC 提交材料之后,发行人可以与潜在的投资者进行口头交流。上述材料均受联邦反欺诈规定的约束,且受到诸多限制如不得招揽或接受潜在投资者的金钱或其它相应形式的对价;不得许诺、承担任何义务;在发行说明书符合条件之前,不得进行任何形式的销售。一旦发行人向SEC提交了发行说明书,则必须停止一切书面“试水”材料。适用《A 条例》的发行人要向SEC提交“试水”材料和1-A表发行说明书,只有通过SEC员工的审查,才能正式发售。

4、关联方转售(规则251(b))

原则上无转售的限制,只是转售的金额不得超过总发行额的30%。若发行人在最近两个财务年度内至少有一年无持续经营净收入,则关联方不得转售。

5、中止发售(规则259)

SEC 有权因不符合发行条件、虚假陈述、违反《证券法》第17 条、新事由出现使得发行条件不符合要求、发行人及相关人存在不良行为或者启动调查和诉讼程序、发行人及相关人不配合SEC 调查等7 种事由暂时中止《A 条例》发售(规则258)。出现上述事由后,发行人报送SEC 的发行声明9 个月内没有修改,SEC 有权撤销或终止其发售。

(三)《A条例》饱受诟病之原因分析

在《JOBS法》出台以前,《A条例》所确立的小额发行豁免是唯一允许广泛的、在全国范围内融资的豁免发行方式。虽然看上去极具吸引力,依据《A条例》的证券发行与依据其他证券法豁免事项或者直接经登记的证券发行相比,数量却极少。数据显示,小企业几乎从不会用《A条例》进行融资,从1981年到1988年,SEC披露每年只有140份关于《A条例》的材料递交,1989-1992年,总共只有177份材料,而1995-2004,只有78份材料递交给SEC,平均每年不到8份。[17]根据美国政府问责局(US Government Accountability Office,GAO)发布的“影响小额发行趋势的因素”报告中的数据,[18]向SEC递交材料的小额发行从1997年开始就呈现递减的趋势,2008年至2011年满足条件的小额发行只有18个,其中2008年8个,2009年3个,2010年6个,到了2011年仅有1个,而在2010年和2011年符合条件的506规则下的《D条例》私募发行却分别有7,517个和8,194个,[19]足以见二者之差距。归结起来,小额发行不被运用的原因主要有以下几个:

1、州法(蓝天法)严格的监管要求

《1933年证券法》和各种州证券立法,即“蓝天法”(Blue Sky Laws)要求,所有证券发行都必须按照《1933年证券法》和所在州的“蓝天法”予以注册,或是依据有效的关于豁免的成文法或者原则规定而豁免注册。任何违反此发行规定的行为,都会导致该发行行为无效。

《A条例》出台以后,州层面的监管者持有较大的异议,尤其是针对“试水” 条款,他们认为这会将市场上最具风险的证券发售给最没有投资经验的人,因此,多数州都表示拒绝放开州层面的监管,导致企业即便可以通过援引《A条例》在联邦层面上获得注册登记的豁免,在募股活动所涉及的各州仍需完成相应的注册登记程序。这样一来,对企业来说,联邦层面上的豁免基本没有任何意义,因为州法审核的不确定性会极大增加整个融资活动的不确定性,并且要花费巨大的成本。如果发行人在多个州进行发行活动,州法之间的差异导致在每一个州完成相应程序所要花费的时间和法律成本都是巨大的,考虑到小企业的资金需求较小,州层面监管造成的成本导致打算在多个州进行小额发行的企业根本不会选择这种方式。

2、联邦层面审核复杂和披露义务繁重

依《A条例》发行证券在联邦层面上的豁免是注册登记程序,企业仍须向SEC提交发行说明书(offering statement)并经SEC员工审核通过才能正式发售证券。根据美国政府问责局(GAO)的统计,从2002年到2011年,企业提交的《A条例》申请平均需要228天的审核时间,而在2012年到2014年,平均审核时间甚至超过了300天。[20]

《A条例》的核心是发行人向SEC提交发行说明书(offering statement)和向投资者提供发售函(offering circular)。[21]这些文件和注册发行[22]中的注册说明书(registration statement)和招股说明书(prospectus)十分相似。

向SEC提交的发行说明书(offering statement)包括四个部分:通知、发售函、表格和签字页。[23]通知包括九个简单的信息条目,表格也是由九个条目组成,并且和注册发行中的S-K 601中涉及的表格非常相似。[24]一般而言,小企业向SEC提交的一些必要的表格不应当如此繁琐。[25]

向投资者提供发售函(offering circular)是发行说明书(offering statement)的一个构成部分,包括一些核心投资信息,这是使《A条例》运行效果较差的直接原因,起草发售函(offering circular)对发行人而言是一项非常大的成本支出。

SEC目前提供三种发售函(offering circular)的形式供企业选择,[26]每一种都要求发行人向每一个投资者提供关于发行人的发售的实质投资信息。例如模型A一共含有49个问答;[27]模型B要求发行人披露12项大的条目有关的信息,与招股说明书中的表S和表S-K非常相似。[28]总体而言,发售函中要求披露的内容虽然不及招股说明书的要求,但也是实质的披露,更重要的是,律师很容易把S表、《S-X条例》及其在注册发行中的一般经验当做是起草发售函的指导,外加对违规风险的有意规避,这些披露很可能会比预期的程度要深得多。[29]发售函(offering circular)还必须包括对规定财务信息的披露如一年度资产负债表和两年收入情况,外加必要时在中期提供最新收入情况等。[30]这些财务信息都必须依据一般会计准则(GAAP)进行准备和披露,但不需要符合《S-X条例》,通常也不需要经过审计。[31]

以上讨论说明企业采用小额发行豁免的披露义务与首次公开发行十分相似,准备和分发发行说明书(offering statement)和发售函(offering circular)的成本几乎和IPO一样高,但考虑到小企业的资金需求与IPO所募集资金的体量相差甚远,小企业采用小额发行豁免与较小融资总额相比的相对成本则要高得多,成为小企业不愿运用《A条例》的另一大原因。如此繁重义务带来的另一个问题是发行人责任风险的爆发,导致发行人可能面临更多的行政执法(administrative actions),这些对于缺少融资经验、不懂证券法反而要很大程度上依靠律师的小企业发行人来说无疑是极重的负担。

3、替代方式尤其是私募豁免[32]的优越性

《1933年证券法》第4(2)条确立了美国私募制度的框架,是美国非公开发行豁免注册法律制度的源头,但它仅是一个框架性的规定(本法第5条不适用于不涉及公开发行的发行人的交易),即不涉及公开发行的证券出售无需在SEC 注册。SEC 根据《1933年证券法》授权,于1982 年颁布实施了《D条例》(Regulation D),包括了三种豁免注册条款——规则504、505和506。如前所述,规则504 和505的法源来自《1933年证券法》第3(b)条,即小额发行豁免;规则506 则专指私募发行的豁免。

规则506规定,如果购买者全都是获许投资者(accredited investors),或者是不超过 35 人的非获许投资者(non-accredited investors),则可享受注册豁免。该规则还强调,不得使用一般性劝诱或公开广告的方式进行发行或销售。[33]规则506(b)没有规定发行的额度限制,也没有规定获许投资者的人数限制,但要求非获许投资者必须达到一定标准,即在金融和商务方面具备足够的知识和经验,能够衡量潜在投资的优势和风险。

私募发行豁免制度自创设以来受到发行人的广发运用,其中最主要的原因是其发行总额无上限,这从收益成本角度使发行人有足够的动力承担相应的融资成本并且有能力聘请承销商完成整个发行。相比于私募发行,小额发行因其融资上限只有500万美元而遭到发行人的遗弃,从承销商角度而言,如此小规模的发行额也根本谈不上利润可言,因而,发行人对私募的倾向性使得小额发行的运用频率进一步降低,单从2011年的数据来看,符合条件的私募发行有8,194个,而符合条件的小额发行仅有1个,[34]足以显示二者之间的差距。

在《JOBS法》出台之前,发行人可以依据《A条例》最多融资500万美元,或是依据504规则最多融资100万美元,或是依据505规则最多融资500万美元,或是依据506规则进行没有上限且不受州法监管的融资。问题就在于,前三种融资方式既有限额有不能获得州的豁免,发行人有什么理由不选择第四种方式呢?

二、《A+条例》主要内容及突破

(一)发行限额——从500万美元扩大到5000万美元并分两个层级

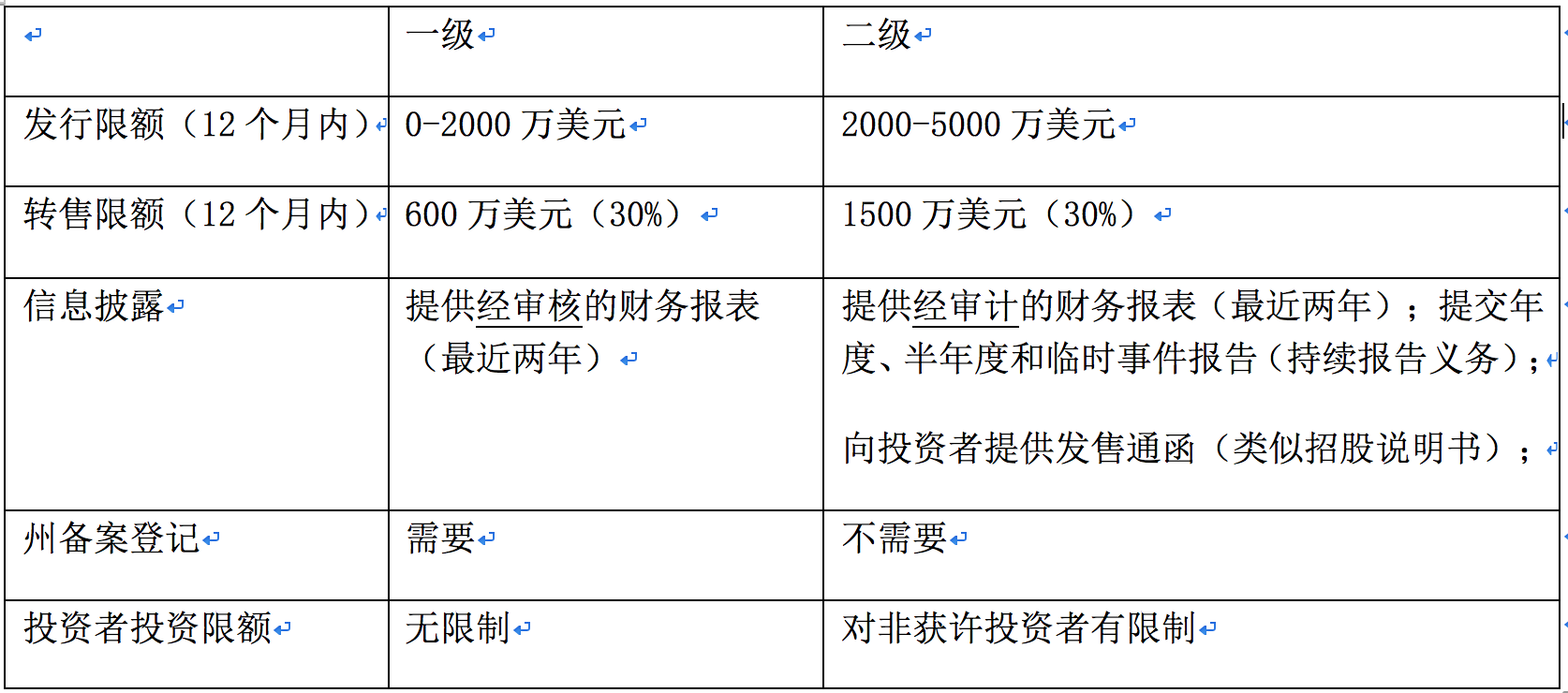

企业的融资需求随着经济的发展而变大,提高发行额度的上限有利于迎合企业发展需要。《A条例》所规定的发行规模最初仅为10 万美元,[35]1945 年SEC 将其提高至30万美元,[36]1972年提高到50万美元,[37]1977年为150万美元[38]并最终于1992 年自由化改革中将其定格在500万美元。[39]2012《JOBS法》第四编新增了第3(b)(2)条,授权SEC 制定最高不超过5000万美元证券发行豁免的具体规则,也就是修正版的《A条例》(即《A+条例》),将小额发行豁免额度增至5000万美元,[40]这是美国证券监管实践综合考虑通货膨胀、财富积累、投资者成熟度等诸多因素的综合考量。SEC制定的条例实施细则不仅将融资限额大幅提升到5000万美元,还基于融资的分散性以2000万美元为界限区分了两个层级的发行活动,SEC认为,0—2000万美元的发行活动地域性更强,而2000—5000万美元的发行活动则适合更为分散的全国范围的证券发行。[41]两级活动在募资上限、材料递交、投资者限制、州备案和投资者投资限额等五个方面均存在一定差异。

首先,在募资上限和转售限额上,第一层级以2000万美元为限并限制转售的金额不得超过600万美元;第二层级以5000万美元为限并限制转售金额不得超过1500万美元。值得注意的是,在SEC关于《A+条例》实施细则的征求意见稿中,一级发行的限额只有500万美元。SEC对此做出的解释是:“这样的提升会使这一豁免制度更好地被小企业所运用,可以增加他们的融资机会,提高他们的潜在收益”。[42]对一级发行限额的提升也直接降低了企业采取此种方式融资的“相对成本”,使这一制度更具吸引力。另一方面,一级发行限额的提升也促使了二级发行门槛的提升,因为SEC《A+条例》实施细则确立了二级发行可以直接豁免州层面的监管,这意味着要想获得州监管豁免,企业应当具备融资需求较大、能负担得起融资成本的特点,体现出监管与投资者保护之间的平衡。

其次,在信息披露义务上,第一层级在中止和完成发行30 天内按1—Z 电子表格提交发行信息,其所提供的财务报表只须经审核即可;第二层级在电子化系统内提交年报、半年报和重大事件报告,其所提供的财务报表须经专业机构的审计,除此以外,还要向所有的投资者提供类似于IPO中招股说明书的发售函。

再次,在州监管问题上,第一层级保持州法的实质审核,第二层级联邦法优于州法的适用,但州法仍保留归档登记权、反欺诈执法权、如不备案交费就中止发行权等(州监管问题详见下文(二))。

最后,对投资这的要求上,第二层级2000万—5000万美元发行要向“合格投资者”作出,对“合格投资者”的界定主要是通过限制非“获许投资者”的投资限额来实现的,具体为:对于非D条例501规定的获许投资者,自然人的投资限额为其10%年收入和净资产的较大值;非自然人其财务年度内10%年收入和净资产的较大值。发行人如果选择在全国性证券交易所发售证券,则无此限制。这一条也突出了对投资者的保护。

另外要说明的是,对于2000万美元及以上数额的证券发行,发行人可以选择通过一级或二级发行程序进行。[43]但如果选择一级发行程序,则要满足州备案登记的要求,相应地披露义务有所减轻。同样地,如果选择二级发行程序,则意味着州监管的豁免,但要履行相对繁重的披露义务。这实际上说明一级发行的监管要严于二级发行,毕竟州层面上的审核可以更好地促进投资者保护,因此,如果发行人自己选择更为严格的、更利于投资者保护的发行条件也不为过,但问题是,发行人为何具有这样的动力?原因在于,二级发行中对信息披露的要求过于庞大,对于一些持股不是特别分散,又仅仅是短期有融资需求的企业而言,这样的披露义务导致其不得不披露企业的财务信息和运作信息,从而可能导致其商业秘密的流失,与其他的私有企业竞争者相比会存在竞争上的劣势。

(二)州法监管的突破——有条件的部分豁免

州层面对证券发行进行审核的根本目的在于帮助缺乏投资经验的中小投资者审核投资风险,从而实现对投资者的保护,这种保护还可以通过企业履行严格披露义务得以实现,因此,企业的融资需求与投资者保护之间要实现平衡,具体又表现在政府监管力度和企业披露义务的平衡。《A+条例》对第二层级的发行在州层面上给予注册豁免,同时附加了相对严格的披露程序和义务,在一定程度上解决了既有规则在各州进行注册审核程序的耗时和高成本等问题,协调平衡了联邦和州的证券管辖权。[44]

《JOBS法》通过对《1996年全美证券市场促进法》(The National Securities Markets Improvement Act of 1996, NSMIA)进行修改,规定了能够得到州法注册豁免的两种情形:(1)通过全国性的证券交易所发行或出售;或者(2)向符合SEC 界定的合格投资者发行或出售。这里的“合格投资者”不能等同于“获许投资者”(“获许投资者”是指年收入在20万美元以上或是净财富至少达到100万美元的个人),而是基于投资者保护目的做出两类区分:无投资限额的获许投资者和有投资限额的非获许投资者(自然人的投资限额为其10%年收入和净资产的较大值;非自然人的财政年度内10%年收入和净资产的较大值)。也就是说,这种“合格投资者”的界定实质上并没有限制购买者的人数和资格,而是对需要保护的非获许投资者在投资金额上作出了一定限制,发行人要获得州层面的注册登记豁免,就必须保证其发行符合这样的条件。因为在全国性证券交易所发售的证券本身就不受州法监管,所以非获许投资者在全国性证券交易所购买证券则无此投资金额上的限制。

这种安排使《A+条例》的效力在一定程度上优于“蓝天法”。一直以来,各州的监管机构和投资者保护团体都认为“蓝天法”可以为投资者提供必要的保护,对州层面的发行豁免持否定态度,[45]SEC在给予需要保护的投资者必要的保护后允许企业在一定条件下按照《A+条例》筹资并且无须遵循州“蓝天法”的规定,既是一种妥协,也是各方利益博弈的结果。

另外值得注意的是,北美证券管理协会(NASAA)于2013年10月发起了一个“小额发行的协调审查项目”(Coordinated Review Program for Regulation A offerings)[46],对于这样的项目能否降低成本、减少审核时间,还有待时间的检验。

三、小额发行豁免与其他融资方式的比较

从美国现有的证券法体系来看,企业的融资方式主要有四种,分别是注册发行(首次公开发行Initial Public Offering和增发Seasoned Equity Offering)、小额发行(Mini Public Offering)、私募(Private Placement)和股权众筹(Equity Crowdfunding)。由于注册发行涉及主体众多、规则复杂,不宜与其他三种融资方式作对比,下表仅对除注册发行以外的三种发行豁免方式做出比较。

|

|

小额发行 (本由A+条例、504、505规则构成,505规则已被废止) |

私募发行 |

股权众筹 |

||||

| 法律依据 |

A 条例、JOBS 法案之第四章A+条例及SEC 最新实施规则 |

规则504 |

规则506、规则144、规则144A |

JOBS 法案之第三章、众筹条例 |

|||

| 发行限额 |

一级:0-2000万美元 |

500 万 |

无限制 |

100 万 |

|||

| 二级:2000-5000万美元 |

|||||||

| 发行人资格 |

不适用于《1934 年证券交易法》中负有报告义务的公司、《1940 年投资公司法》中的投资公司、“空头支票公司”、“不良行为者”。 |

不适用“不良行为者” |

不适用于《1934 年证券交易法》中负有报告义务的公司、《1940 年投资公司法》中的投资公司、“空头支票公司”、“不良行为者”。 |

||||

| 投资限额 |

一级:无限制 |

无限制 |

无限制 |

如果该个人投资者的年收入或其净资产少于10 万美元,则限额为2000美元或者年收入或净资产5%中孰高者;如果其年收入或其净资产中某项达到或超过10 万美元的,则限额为该年收入或净资产的10%。 |

|||

| 二级:非D 条例501 规定的获许投资者,自然人的投资限额为其10%年收入和净资产的较大值;非自然人其财政年度内10%年收入和净资产的较大值。 |

|||||||

| 受要约人数 |

无限制 |

无明确限制,但结合对“要约发行方式”的要求,实际不能过多。 |

无限制 |

无限制 |

|

||

| 购买者人数及资格 |

无限制 |

无限制 |

没有人数限制的“获许投资者”和不超过35 人的非获许投资者(在金融和商务方面具备足够的知识和经验,能够衡量潜在投资的优势和风险)。 |

无限制 |

|||

| 证券分散度 |

一级 |

低 |

低 |

低(修法后允许发行人公开劝诱,可能导致证券分散度更高) |

高 |

||

| 二级 |

高 |

||||||

| 发行方式 |

无限制 |

原则上禁止一般性劝诱或公开广告。如果采取一般性劝诱或公开广告,须满足一定条件。 |

发行人采取合理步骤确认购买者为获许投资者的条件下,可以采取一般性劝诱或公开广告的方式。 |

不得对证券发行广告,但可通知投资者,指示他们通过经纪商或集资门户进行交易;劝诱购买、销售、或要约购买在其网站或门户上发行或展示的证券。 |

|

||

| 证券性质 |

非受限证券 |

受限证券 |

受限证券 |

非受限证券 |

|

||

| 试水 |

有 |

无 |

无 |

有 |

|

||

| 信息披露 |

一级 |

财务信息无需审计 |

无特别要求,但需遵守州法的规定。 |

发行人为非报告公司时,向非获许投资者披露财务信息分为三个档次 |

0-10万 |

所得税申报表、发行人财务报告 |

|

| 10-50万 |

独立第三方的审核报告 |

||||||

| 二级 |

财务信息需要审计 |

50万以上 |

经审计 |

||||

| SEC备案登记 |

Form 1-A |

Form D |

Form D |

Form C |

|||

| 州备案登记 |

一级 |

需要 |

需要 |

不需要 |

不需要 |

||

| 二级 |

不需要 |

||||||

| 转售限制 |

一级 |

12 个月内限额600 万(30%) |

限制转售。须满足一定条件方可转售。 |

规则144:报告公司6 个月的持有期限和非报告公司1 年的持有期限、合理的信息披露、转售数量在3 个月内转售数量不可超过该证券总量的1%或该证券周平均交易量的较大值;其他法定条件。规则144A:向“合格机构买方”(QIB)转让无持有时间和转让数量等限制。 |

1 年持有期,除非向发行人、获许投资者、已注册上市的一部分,家庭成员及等同的人转售。 |

||

| 二级 |

12 个月内限额1500 万(30%) |

|

|||||

以上是对除注册发行外的三种融资方式的对比,因本文是在小额发行豁免制度的背景下展开探讨,因此对于超过小额发行豁免的发行上限——5000万美元以上的发行,本文不予探讨,下面将就5000万美元以下的发行更适合哪种融资方式作出比较。

(一)小额发行的特点

首先,它限制发行总额上限。相对于公开发行和私募发行没有融资上限,小额豁免则有严格的限制,即“12个月内发行或出售的证券总价值不超过5000万美元”,D条例504规则规定的上限为500万美元,而《众筹条例》规定的发行上限仅有100万美元。

其次,受监管力度更宽松。小额发行的证券与其他两种豁免方式一样,可以免向证券监管部门注册(仅是免于注册而非免于监管),发行人需要承担的信息披露义务从形式和内容上都较公开发行为轻。

再次,小额发行享受有限度的一般广告、公开劝诱。私募发行原本是禁止公开劝诱,但《JOBS法》对这一条做了有条件的放开,小额发行的这一优势不再特别明显。

最后,发行对象没有人数限制。一般而言私募发行的对象有人数或资格上会有所限制,比如私募发行的对象为不受数量限制的获许投资者及 35 人以内其他成熟的非获许投资者,而小额发行对购买者的资格及人数均未加限制(仅对非获许投资者的投资的限额有要求)。

这些特点决定了小额发行豁免适合融资需求在5000万美元以内、希望发行证券给非获许投资者的发行人。这些发行人通常会认为,投资者理解他们的企业文化、支持他们完成社会使命非常重要,获许投资者的身份并不重要。另外,也有一些发行人想把证券发行给一些和他们之间有既定关系的投资者,获许投资者的身份因而也是不必要的。在这两种情形下,如果发行人采取私募的方式,因为要受到获许投资者的限制就不能达到上述目的。另外,可以公开劝诱也是小额发行豁免的一个比较有吸引力的特点,在互联网发达的今天,企业可以通过包括互联网在内的多种方式公开宣传募集资本,但如前所属,随着私募禁止公开劝诱限制的放开,这一优势地位也受到挑战。

(二)首次公开发行(IPO)与小额发行

募资5000万美元以下的发行人不愿采取IPO方式的主要原因就是发行的相对成本太高。在一个IPO项目中,仅是承销商一般就会提取发行总额的7%作为费用(增发项目中一般是5%,债券发行是1%),[47]再加上向SEC缴纳的注册费、向美国金融监管局(FINRA)缴纳的申请费、律师会计师服务费和开销、过户代理费以及为符合持续信息披露和其他监管要求所须支付的费用,整个项目的初期费用平均在250万美元左右,后期费用包括持续报告义务的履行等每年平均还需要150万美元左右。[48]汤森路透的统计数据显示,同样是采取公开方式发行证券,对于发行总额在2000万美元以下的发行人,除承销费用以外所必须支出的费用大约占总发行收入的4.16%,对于发行总额在2000万以上5000万美元以下的发行人,该比例大约为2.11%,而对于发行总额在5000万美元以上的发行人,该比例只有1.42%,[49]外加承销商的费用和其他费用,IPO项目的整体成本可能会占发行证券总额的8%-20%。[50]

除成本过高以外,公众发言限制、披露义务带来的可能的商业秘密流失、注册流程繁琐带来的融资滞后、高管所承担的责任风险以及可能面临敌意收购带来的控制权流失,都是对于规模相对较小企业而言不愿采取IPO方式融资的原因。因此,《A+条例》为那些融资额度在5000万美元以内,倾向于股权分散或者希望发行证券给特定的非获许投资者群体,同时又认为IPO成本太高的发行人提供了一种替代的方式。

(三)私募发行与小额发行

私募发行顾名思义,具有较强的封闭性,相较而言投资者在投资之前所获取的信息较少,这并不是说私募中的投资者不需要被保护,按照美国相关判例的思路,私募之所以可以被豁免注册登记受到较轻的监管,逻辑在于通过对获许投资者进行划定,可以推定这些投资者有能力自己保护自己。这种没有发行额度限制、融资成本相对较低的模式,对发行人而言唯一限制可能是获许投资者限制导致的价格劣势,即企业不能通过充分的宣传推广获得更好的发行价格,但因《JOBS法》在认购人都是获许投资者的前提下允许发行人采取公开劝诱的方式吸引投资者,这一限制也得到了改善,进一步增强了发行人运用私募手段融资的可能性。因此,小额发行与私募相比,仍存在一定劣势。

(四)众筹与小额发行

对于小额发行豁免和众筹豁免的关系,在SEC发布《A+条例》以后,许多媒体报道说这项新规定预示着新金融模式——投资众筹的来临。这一方面反映出社会各界对众筹条例尽快出台的祈盼,也反映了多数人对小额发行豁免与众筹,尤其是股权众筹在概念上的混淆。而由上表可知,小额发行与股权众筹确有相似之处,尤其在条例未被修正前,二者在募资上限上的差别(小额发行为500万,股权众筹为100万)也并不明显。随着《A+条例》的出台,小额发行的募资上限远远超过了股权众筹,同时,在对投资者的限定上,股权众筹根据投资者投资前12个月的收入决定其投资的限额,可以说对投资者保护的倾向性更加明显,这也是由众筹项目本身高风险特征所决定。但是,无论从发行方式的本质还是从发行分散度来看,二者都具有极高的相似性,基本上可以将股权众筹理解为更为迷你的、互联网化的小额发行,是小额发行的具体化和基于初期众筹项目高风险性的特殊化。因此,小额发行制度当为股权众筹具体规则确立的前置性要件,是股权众筹合法化并持续发展的基础和前提,这也就不难解释为何美国SEC《众筹条例》终稿在《A+条例》推出之后。而同样地,把眼光收回到国内,似乎也就不难理解在我国《证券法》还尚未正式确立小额发行豁免制度的前提下,监管层面临股权众筹井喷式发展的无奈与纠结了。[51]但同时,在二者并立的情况下,通过互联网方式进行募资的小额发行也可理解为大额的股权众筹,给需要融资的企业更多的选择空间。

由于众筹的融资上限仅有100万美元,相较而言,小额发行存在更多的可能性。

四、结语

美国小额发行豁免的核心是通过豁免监管部门对小额发行证券的审核注册,加快小企业的筹资速度,节约筹资成本,同时优化监管资源配置,在不降低投资者保护标准的前提下,积极扶持小企业、促进小企业资本形成和发展。具有成本低、效率高、灵活性好等特点,适合那些在创业初期、规模小、发展迅速的中小企业进行融资。该制度集中体现了证券法“保护投资者权益”和“促进资本市场”的协调和均衡的理念,如果得以充分运用,对于激励创业、发展经济、完善多层次资本市场建设有重要的作用。但从目前的实施效果看,该制度还不能有效解决小企业的融资困难。

事实上,在2014年《JOBS法》对《A条例》进行修正以后,SEC统计出了在2014年11,228个本可以依据修正的《A条例》进行融资,发行人却仍然选择适用《D条例》的申请,以及募资在5000万美元以下本可以适用修正的《A条例》的75个首次公开发行(IPO)和246个增发项目(SEO)。[52]小额发行豁免表面上综合了公开发行和私募发行各自的优势,实则因为受到州监管和信息披露义务过重的限制,仍没有得到更为广泛的运用。新的《A+条例》及其实施细则极大地提高了发行限额,在州监管层面上也有所放开,在一定程度上缓解了小额发行豁免的尴尬境地。但在信息披露的问题上,对于融资需求较小的小企业发行人而言,现有制度要求的信息披露义务仍然过于繁重,给发行人造成无尽的担忧,根本上不能改变其不被广泛运用的现状。

SEC在报告中预测《A+条例》的适用数量将从每年26个上升为每年250个,这其中包括本来就会存在的小额发行申请、65%的本可以适用小额发行的注册发行以及16个本不会发生的发行或者是本可以依据其他豁免方式进行的发行。[53]但问题是,SEC的报告只看到了好的一面,忽略了一个最重要的因素:在众多融资方式当中本就广受欢迎的《D条例》506规则下的私募豁免在《JOBS》法后得以进一步放开,允许企业进行以公开劝诱的方式吸引投资者,这必将使其在众多选择中的优势得以扩大,外加众筹豁免规则的建立和兴起,小额发行制度可谓是在“夹缝中求生存”,因此,其尴尬境地不会有特别大的反转,相信只有SEC更进一步做出在企业融资和投资者保护之间有效的平衡,才能从根本上改变这种局面。

[1] 15 U.S.C.§77c(b)(1)(2012),在《JOBS法》之前,该条是3(b), 15 U.S.C.A.§77c(b)(Supp. 2011),不包括《JOBS法》新增的3(b)(2)条, 15 U.S.C.§77c(b)(2)(2012)。

[2] 15 U.S.C.§77c(b)(1)。

[3] 17 C.F.R.§230.251-.263(2014)。

[4] “SEC Adopts Rules to Facilitate Smaller Companies’ Access to Capital”, U.S. Securities and Exchange Commission, http://www.sec.gov/news/pressrelease/2015-49.html?from=singlemessage&isappinstalled=0#.VRX-JtwayJK, 最后访问时间:2015年6月5日。

[5] Amendments for Small and Additional Issues Exemptions Under the Securities Act (Regulation A); Final Rule, Federal Register / Vol. 80, No. 75 / Monday, April 20, 2015 / Rules and Regulations, pp21806-21925.

[6] http: //regulations.justia.com/regulations/fedreg/agencies/securities-and-exchange-commission?rule=yes&prev=,最后访问时间:2015年6月19日。

[7] “SEC Adopts Rules to Facilitate Smaller Companies’ Access to Capital”, U.S. Securities and Exchange Commission,http://www.sec.gov/news/pressrelease/2015-49.html?from=singlemessage&isappinstalled=0#.VRX-JtwayJK, 最后访问时间:2015年6月5日。

[8] 美国证券交易委员会主席玛丽.乔.怀特语,她同时提到,委员会应继续探索新的规则,以促进更小规模公司进行资本募集。来源:http://www.sec.gov/news/pressrelease/2015-49.html?from=singlemessage&isappinstalled=0#.VRX-JtwayJK, 最后访问时间:2015年6月5日。

[9] 参见美国小企业管理局发布的数据,转引自Rutheford B. Campbell, JR., Regulation A: Small Businesses’ Search for “A Moderate Capital”, 31 Del. J. Corp. L. 77(2006), P84.

[10] 指融资成本和融资需求总额的比重。

[11] SEC于2016年10月发布了规则504的修正版,将融资限额从100万美元提升到500万美元,同时废除了505规则,“SEC Adopts Final Rules to Facilitate Intrastate and Regional Securities Offerings”,https://www.sec.gov/news/pressrelease/2016-226.html,2016年11月22日最后访问。

[12] Securities Act Release 6389 (1982).

[13] Securities Act Release 6949 (1992), See Marc I. Steinberg, Understanding Securities Law (6th edition), p81.

[14] 同上,第81-82页。

[15] 或是基于美国与加拿大在北美自由贸易协定(NAFTA)中的相应安排,本文不予详述。但在条例征求建议阶段,有许多评论表示应当将发行人资格放开到所有的外国公司,以实现促进就业、扩大资本市场、增加投资机会等目标,参见https://www.sec.gov/comments/s7-11-13/s71113.shtml,最后访问:2016年11月22日。

[16] 指没有特定商业计划或目的,或已表明其融资为通过兼并或收购进行扩张的公司。

[17] SEC数据,参见http://www.sec.gov.cig-bin/srch-edgar?text=1-a&first=199&last=2005&mode=Simple,最后访问:2016年10月20日。

[18] “Factors That May Affect Trends in Regulation A Offerings”,第9页,http://www.gao.gov/assets/600/592113.pdf,最后访问:2016年11月23日。

[19] 同上,第10页。

[20] 参见GAO报告,http://www.gao.gov/assets/600/592113.pdf,最后访问:2016年11月23日。

[21] 17 C.F.R.§230.251(d)(2) (2005).

[22] 依据《1933年证券法》的规定,注册是一件非常费时和昂贵的任务。从注册声明的起草、复查到联邦和州证券审查员的最后通过,整个过程要花45天-8个月。在首次公开发行(Initial Public Offer,IPO)阶段,这种注册费用通常至少为150,000美元,而实际上所发生的总成本和费用会更高。参见李智:《房地产投资信托法律制度研究》,法律出版社2008年版,第109-110页。

[23] 参见Form 1-A, 57 Fed. Reg. at 36, 476.

[24] S-K 601涉及的是注册发行中的表格要求,包括26个不是任何一个发行都要求的条目。

[25] Rutheford B. Campbell, JR., Regulation A: Small Businesses’ Search for “A Moderate Capital”, 31 Del. J. Corp. L. 77(2006), P104.

[26] Form 1-A, Part II--Offering Circular, 57 Fed. Reg. at 36,477.

[27] Form 1-A, Offering Circular Model A, 57 Fed. Reg. at 36,477.

[28] Form 1-A, Offering Circular Model B, 57 Fed. Reg. at 36,488.

[29] Rutheford B. Campbell, JR., Regulation A: Small Businesses’ Search for “A Moderate Capital”, 31 Del. J. Corp. L. 77(2006), P105.

[30] Form 1-A, Part F/S, 57 Fed. Reg. at 36,491.

[31] Form 1-A, Part F/S, 57 Fed. Reg. at 36,491. 注册发行中的表S-1要求提交两年经审计的资产负债表和三年经审计的收入情况,所有财务信息必须符合《S-X条例》。注册发行满足条件的小企业发行人需要提交表S-B表,要求提供经审计的一年资产负债表和两年收入情况,但不需要符合《S-X条例》。

[32] 此部分关于私募发行豁免的介绍参见郭雳:《美国证券私募发行法律问题研究》,北京大学出版社2004年版。

[33] 《JOBS法》免去了对私募发行的这一限制。

[34]“Factors That May Affect Trends in Regulation A Offerings”,第10页,http://www.gao.gov/assets/600/592113.pdf,最后访问:2016年11月23日。

[35] Securities Act of 1933, ch. 38, tit. I,§3,48 Stat.75 (1934).

[36] Ch. 122, 59 Stat. 167 (1946).

[37] Pub. L. No. 91-565, 85 Stat. 1480 (1971).

[38] Pub. L. No. 95-283,§18, 92 Stat. 275 (1980).

[39] Pub. L. No. 95-425,§2, 92 Stat. 962 (1980).

[40] 15 U.S.C.A.§77c (b) (West 2005).

[41] 参见SEC关于《A条例》修正的报告第225页,17 CFR Parts 200,230,232,239,240,249 and 260.

[42] 参见http://www.sec.gov/rules/final/2015/33-9741.pdf,第32页。

[43] 参见2015年3月25日SEC公开会议内容, http://www.sec.gov/news/pressrelease/2015-49.html?from=singlemessage&isappinstalled=0#.VRX-JtwayJK, 最后访问时间:2015年6月17日。

[44] SEC认为,基于二级发行的诸多要求相比于一级发行严格得多,二级发行更可能成为全国性的而非地域性的发行,因而对这样的发行给予州法层面上的豁免是适当的。参见SEC关于《A条例》修正的报告第225页,17 CFR Parts 200,230,232,239,240,249 and 260.

[45] 参见康奈尔大学William A. Jacobson教授向SEC提的建议,https://www.sec.gov/comments/s7-11-13/s71113-69.pdf,最后访问:2016年11月22日;北美证券管理协会(NASAA)主席Andrea Seidt向SEC提的建议,https://www.sec.gov/comments/s7-11-13/s71113-69.pdf,最后访问:2016年11月22日。自2014年1月1日至2015年3月27日社会各界对《A+条例》建议稿的所有评论参见https://www.sec.gov/comments/s7-11-13/s71113.shtml,最后访问:2016年11月22日。

[46] 项目详情参见http://www.nasaa.org/industry-resources/corporation-finance/coordinated-review/regulation-a-offerings/,最后访问时间:2016年11月25日。

[47] See Chen, H., and J. Ritter, 2000, The seven percent solution, Journal of Finance 55(3), pp. 1105?1131; Abrahamson, M., T. Jenkinson, and H. Jones, 2011, Why don't U.S. issuers demand European fees for IPOs? Journal of Finance 66(6), pp. 2055–2082; Corwin, S., 2000, The determinants of underpricing for seasoned equity offers, Journal of Finance 58(5), pp. 2249?2279; Huang, R., and D. Zhang, 2011, Managing underwriters and the marketing of Seasoned Equity Offerings, Journal of Financial and Quantitative Analysis 46(1), pp. 141–170; Fang, L., 2005, Investment bank reputation and the price and quality of underwriting services, Journal of Finance 60(6), pp. 2729?2761. 转引自SEC关于《A条例》修正的报告第256页,17 CFR Parts 200,230,232,239,240,249 and 260.

[48] See IPO Task Force, Rebuilding the IPO On-Ramp (Oct. 20, 2011), available at: http://www.sec.gov/info/smallbus/acsec/rebuilding_the_ipo_on-ramp.pdf (“IPO Task Force”).

[49] 参见SEC关于《A条例》修正的报告第257页,17 CFR Parts 200,230,232,239,240,249 and 260.

[50] 参见[美]詹姆斯.B.阿克波尔著:《如何在美国上市:企业上市指南》(中译本),中国财政经济出版社1998年版。

[51] 参见彭冰:“私募众筹?一个自相矛盾的词汇——对《私募股权众筹融资管理办法(征求意见稿)》的批评”,载《法律与新金融》2015年第1期。

[52] 参见SEC关于《A条例》修正的报告第254页,17 CFR Parts 200,230,232,239,240,249 and 260.

[53] 同上,第323页。