【作者】:缪若冰

【作者简介】:北京大学金融法研究中心

【内容摘要】:暗池是以匿名方式进行证券撮合交易的另类交易系统,其主要功能在于保护机构投资者在大宗交易中免于信息泄露的利益侵蚀,近几年来在世界各地尤其是美国得以快速发展。在涉及暗池交易的监管规则中,另类交易系统规则及全国市场系统规则最为重要,前者规定了暗池注册的法律依据,后者为暗池的快速发展提供了制度保障。与域外机构投资者相同,国内机构投资者在大宗交易层面存在着同样的信息保密需求,在某种程度上,暗池这一另类交易系统值得中国借鉴。

【关键词】:暗池 交易 监管规则 美国 交易所

自上世纪60年代开始,机构投资者在美国市场上成为主要的参与者,他们买卖的交易量较大,对市场能够形成较大的影响。为了避免交易信息的外泄,以及搭便车的高频交易机构对其交易的侵蚀,机构投资者开始陆续选择场外的暗池进行交易。

暗池(Dark Pool),也被称为暗流动资金(Dark liquidity),属于美国非公开的交易市场,[1]也是美国另类交易系统(alternative trading systems,ATS)的一种。[2]暗池在美国法律体系下可选择注册为证券经纪商(broker-dealer),也可以注册为全国性的证券交易所。暗池的最大特点是在交易信息的保密上,暗池内的买卖双方并不知道对方的身份、报价及交易的证券数量,而订单一般通过交易系统自动进行配对撮合。[3]

由于在证券交易场所的设立上持有较为宽松的标准,美国证券交易市场已分割成不同的交易中心。根据美国证监会2009年的统计数据,在该国市场上,纳斯达克的交易量占19.4%位列第一,其次为纽约证券市场的14.7%,第三为经纪自营商的17.5%,都没有超过20%的交易量。[4]在交易场所分散的背景下,监管部门担心破碎化的市场会有损市场的价格形成机制,进而使得投资者的订单并不能得到最优的报价。

基于上述考虑,美国证券监管部门从上世纪70年代开始陆续出台相关法律及监管规则以推动全国市场系统的建立。在这个系统上,通过跨市场数据流动的帮助,能够促使分布在不同地理位置上的交易所之间、证券订单之间以及经纪商之间互相竞争。

全国市场系统的建立及其后续电子化交易技术的发展,一方面促进了证券订单在全美交易市场的竞争,另一方面也使得各交易场所的订单能够更快、更全面地为投资者所知晓。在这样的背景下,机构投资者的大宗交易信息非常容易被市场所察觉,机构投资者越来越难以在公开市场上逃避包括高频交易机构[5]的“猎杀”。在这样的背景下,服务于机构投资者大宗交易目的的暗池,开始逐步发展壮大。

美国证券市场近几年来也出现了多起有关暗池的司法或行政案例。这些案例表明,暗池在其经营过程中,因利益冲突导致的信息披露问题、不正当竞争问题及虚假陈述问题是其受到处罚的主要原因。虽然近几年来已出现了多起有关暗池的违规案例,但监管层面对暗池的主要关注点依然集中于提高其总体透明度及规范信息披露上,尚未限制其最为核心的匿名交易制度。

根据我国《证券法》的规定,依法公开发行的股票、公司债券及其他证券,应当在依法设立的证券交易所上市交易或者在国务院批准的其他证券交易场所转让。在我国目前的法律框架下,并不允许场外的交易场所如暗池,交易公开市场上发行的证券。随着信息技术的持续发展,以及机构投资者如保险公司、资产管理公司、基金公司等在我国证券市场中扮演越来越重要的角色,域外类似暗池的交易制度,在某种程度上值得我国进行借鉴。

一、暗池产生的背景及其运营特征

暗池在美国已成为增长最快的证券交易场所之一。

截至2015年7月,美国能够进行暗池交易的另类交易系统达到40多个,交易量从2008年占证券总成交量的4%增长到16%-18%。[6]从暗池产生的背景来看,其快速发展与机构投资者匿名进行大宗证券交易的需求密切相关。

通过构筑匿名交易磋商的机制,暗池能够帮助交易的买卖双方在不披露交易机构名称的情况下,对证券订单进行数量和价格上的匹配,从而能够尽量避免交易信息的外泄,降低机构投资者的交易风险。

(一)暗池产生的背景

暗池诞生于碎片化的美国证券交易市场。

美国证券市场呈现出“金字塔”型结构,分为场内市场及场外市场,场内市场包括全国性的交易所及区域性的证券交易所,场外市场则包括纳斯达克、OTCBB市场等。[7]由于宽松的注册背景,美国场内市场和场外市场的数量都为数众多,这导致了证券产品广泛地分散在不同的交易市场上。

为解决碎片化的交易格局对证券价格形成机制所带来的潜在危害,美国国会在1975年通过了《证券法修正案》,授权证监监管部门建立全国市场系统(National Market System, NMS)。全国市场系统建立的目的是使市场信息能够有效的传递给经纪商,交易者及投资人,从而使得证券交易的买卖双方不论其交易地点在哪,都能够执行最优的交易价格。[8]基于这一目的,监管部门鼓励更多的通讯及信息传递技术应用于证券市场,以促进全国市场系统的发展。

在上述政策背景下,随着现代交易技术的发展,美国证券市场出现了包括Electronic Communications Networks(ECNs)在内的另类交易系统。[9]在这些电子化的另类交易系统上,投资者能够交易包括股票在内的证券产品。

1998年12月, 另类交易系统规则(R Regulation ATS)开始生效。这一证券监管规则主要规范了另类交易系统的设立及注册。在另类交易系统规则实施三年后的2001年,交易所开始允许股票价格以小数报价替换分数报价,这一规则的变化增加了市场上的流动性,并导致了高频交易的出现及算法交易的繁荣。[10]

2005年6月,美国证监监管部门通过了全国市场系统规则(Regulation NMS)。全国市场系统规则废除了此前保护人工报价的交易规则,要求经纪商有义务为其经手的交易在全国范围内寻找最优的价格,并鼓励设立更新更快的电子交易中心,[11]这一规定直接为电子交易的革命铺平了基础。同时,全国市场系统规则所包含的增加信息披露以减少市场分割的规定,使得公开市场上的机构投资者非常容易在大宗交易过程中遭到高频交易机构的掠夺侵蚀。

为了减少交易成本,避免利益受损,这些机构开始慢慢转向不公布交易对手及数量的另类交易系统—暗池,以避免公开市场上越来越多的信息披露要求。[12]与传统交易所相比,暗池具有以下几个方面的创新,分别是无中介、低成本、增加交易机会及合理的治理结构,[13]这些创新对实施大宗交易的机构投资者而言是非常具有吸引力的。

关于机构投资者大宗交易的交易需求与暗池之间的关系,美国证监会官员Luis A. Aguilar特别指出:“近几年暗池兴起的最大的催化剂可能是机构投资者越来越强烈的对进行大宗交易而不引起市场反应的需求。这样的需求并不是新的,但随着算法交易策略的出现等各种情况,让这样的需求变得更为强烈。暗池通过提供匿名的,且在交易完成前无需显示具体订单信息的交易方式,正好回应了这样的需求。”[14]

对于机构投资者而言,传统的透明订单式交易会带来多方面的限制:首先,订单的信息泄露会引起市场的跟风,这样会降低其投资策略的潜在效果,提高交易成本;其次,传统的交易模式往往有经纪人的直接参与,这意味着不菲的佣金成本;最后,机构投资者担心交易对手带来的潜在风险。[15]在这样的背景下,暗池得以获得快速发展,吸引了包括保险公司、基金公司、资产管理公司等在内的机构投资者。

(二)暗池的运营特征

经过多年的发展,美国已经出现了不同种类的暗池,有学者将其分为独立暗池、内部撮合池、监听目标池、联合暗池及交易所暗池,其中,内部撮合池的组织者为证券经纪商,其倾向于利用自己的账户或客户下达的订单与客户直接进行交易。[16]

除了上述划分外,也有研究认为,暗池可分为经纪商所有的暗池,如瑞士信贷经营的CrossFinder,高盛经营的Sigma X;经纪人兼代理商经营的暗池,如Liquidnet以及ITG Posit;交易所经营的暗池,如BATS 以及NYSE Euronext等。暗池发展至今,并没有一个固定的交易范式,交易者会根据其需求,选择对应的暗池进行交易。

国际证券管理委员会(International Organization of Securities Commissions,IOSCO)下属技术委员会曾在其发布的“暗流动原则”报告中介绍了目前包括美国、欧洲在内多种暗池的运营特征:[17]

| 暗池的特征 |

具体特征 |

| 市场准入 |

暗池的准入因不同的运营主体、结构而有所不同,因此,其市场准入有以下几种情形: 1、只允许其客户准入; 2、只允许机构投资者准入; 3、只允许规模较大的经纪商或交易商准入; 4、其它交易场所; 5、以上情况的混合 |

| 允许的订单类型 |

通常允许进入暗池的订单类型包括:1、市价委托;2、限价委托;3、固定价格委托;4、中点委托; 5、立即成交否则撤销委托;6、最小订单委托(如:大额委托) |

| 订单提交 |

订单可能由以下方式提交: 1、直接由市场的参加者提交; 2、间接地由电子订单路径提交; 3、暗池可能把客户提交的订单提交到经纪商或者经销商的交易委托账本 |

| 成交价格 |

成交价格的确定根据不同的市场而不同,具体而言,成交价格有以下几种确认方式: 1、最优出价或者报价; 2、最优出价或者报价的中点; 3、最优出价或者报价成交量的加权; 4、最优出价或者报价的时间加权平均价格。 |

| 订单执行 |

订单可能在暗池中按以下方式执行: 1、连续竞价; 2、集合竞价; 3、根据买卖双方谈判所形成的交易条款(如价格,数量和清算日)。 |

| 其它 |

暗池的其它特征包括: 1、操作模型/暗池的结构 2、代理VS做市商交易 3、暗池存在风险的交互系统/程序等。 |

在交易方式上,暗池本身并不提供价格发现的功能,交易一般采用事先约定的参考价格进行定价。

具体而言,大多数暗池通常会跟踪某个主要的交易所市场,并以该证券交易所上显示的市场价格作为参考。[18]暗池最终的成交价格并不一定为参考价格,实际上,其成交价格的形成机制包括按照市场价格、按照最优出价或者报价、按照最优出价或者报价的中点、当下最优出价或者报价成交量的加权等方式确定。最常用的价格机制为中点机制——一种在同时产生的全国最优出价或者报价的交叉委托订单中确认价格的机制。[19]

以Alibaba的股票为例,假设Alibaba目前的股价为103.22美元,在经纪商提供的股票价格旁边同时显示了市场上目前的市价、出价和报价:[20]

在该案例中,市场买单执行的价格将会为103.25元,这也是目前最优的买单价格;市场卖单的价格为103.23元,该价格也为目前市场上最佳的卖单价格。市场上还有不同的出价和报价,但并未显示在上面。

在上述案例中,如果机构投资者在暗池中交易Alibaba的股票,暗池本身并不提供价格发现的功能,但会参考目前交易所上市的阿里巴巴的最优出价和报价,通常可能是以最优出价或者报价的中点作为交易价格,本案例中即为103.24元。

在具体的订单形成机制上,Sigma X是一个很好的案例。Sigma X是由高盛旗下的Goldman Sachs Execution & Clearing, L.P.(“GSEC”)经营的暗池。在其2015年11月份提交至美国监管部门的一份报告中,披露了这一暗池的部分运营细节:[21]

| 目标客户群体 |

机构投资者,经纪交易商(broker-dealers) |

| 客户进入暗池的方式 |

1、直接接入; 2、间接地通过GSEC或者其附属其企业的智能路由订单(这一方式能够通过算法接收订单)接入。 具体而言: ① 客户可以通过金融信息电子交易系统(Financiala Information eXchange,“FIX”)提交订单,一旦暗池接收到FIX形式的信息,就会将其转换为暗池系统下的订单信息; ② 客户可以通过一个前端软件REDIPlus直接将订单信息接入暗池; ③ 客户可以通过一个其他的类似REDIPlus软件提交订单。 |

| 可交易的证券类型 |

任何全国市场系统下的股票都可以交易 |

| 订单类型 |

1、限价委托,2、限定时间的立即成交否则撤销委托的固定价格委托 |

| 订单匹配 |

1、在将订单传递给更大的交易市场之前,Sigma X支持GSEC发出的智能路由订单以低延迟信息协议的方式(Low latency messaging protocol)在暗池内确定流动性(即:进行订单匹配); 2、低延迟信息协议方式在智能路由订单和暗池之间使用流线型的连接方式,当订单在暗池内并不能匹配时,智能订单路径将迅速的将订单(或部分订单)转向更大的交易市场; 3、如果根据信息协议方式,有可能达成订单的匹配,这一信息(包括价格,订单大小等)将以自动方式直接转为暗池的订单; 4、如果用户并没有在暗池中施加排除订单匹配的限制(如用户设置一个限制,在信息收到并进行评估后再转为订单),订单的匹配随后将会发生; 5、智能路由订单并不会在这些询价发生时保留信息,相反,用户需要在暗池中查看这一流动性信息。 |

二、暗池的监管规则与法律规定

美国《证券法》1975年的修订案、全国市场系统规则及另类交易系统规则都是暗池发展过程中出现的重要法律规定及监管规则,以下进行一一的介绍。

(1)《证券法》的修订及全国市场系统规则

暗池起源于机构投资者在全国市场系统下的匿名交易需求。

在上世纪的1971年,美国证券监管部门在一份面向国会的机构投资者报告中的送文函中提到:“证券交易市场和证券行业的一个主要以及理想的目标是创立一个强大的且具有全国重要性的中央市场系统(central market system),在这个竞争系统里所有买方或者卖方都能够参加,其利益也能够得到保障。这样的目标目前尚未实现”。[22]虽然初始的提议显得随意,但经过四年的考察和调研后,美国国会于1975年通过了《证券法》的修正案,决定在美国证券市场建立全国市场系统。

1975年《证券法》修正案的第11A(a)直接论述了建立全国性交易系统的理由:(A)证券市场是一个重要且需要保护和加强的全国性资产;(B)新数据的处理和通讯技术能够为更有效的市场运行创造机会:(C)保护投资者是基于公众利益的目标;(D)所有合格市场通过通讯和数据处理设备连接在一起,可以提高市场的效率,增强竞争,同时使得信息可以传递到经纪商、交易商及投资者……促进订单的最佳执行。”[23]

当时间跨越到本世纪初时,全国市场系统已经涵盖了美国超过5000家的上市公司,交易着超过14万亿的资产。为进一步促进该系统的发展,美国证监会于2005年颁布了全国市场系统规则。

全国市场系统规则的主要规则有四条,分别是订单保护规则、准入规则、微档定价规则及市场数据规则与计划规则。具体而言:

(1)订单保护规则主要规定在全国市场系统规则第611条,其目的是保护跨市场的股票交易,加强全国市场系统股票的显示和自动报价。

(2)准入规则方面,主要设立了新的获得全国市场系统股票报价的标准,包括允许私人通过不同的方式连接经纪商获得市场报价,降低交易场所收取的报价费用,以及要求自律组织禁止其成员从事限制其它交易中心报价的行为等。

(3)在微档定价规则方面,全国市场系统规则规定除非股票的价格小于1美元,禁止市场的参与人员在全国市场系统股票报价或者显示方面接受小于0.01美元增量的股价。如果股票报价确实小于每股1美元,最小的增量单位为0.0001美元。

(4)市场数据规则与计划规则主要体现在第601条和603条中,该规则的主要内容是提高市场信息的可得性,以及将收入分配至为投资者提供最有效信息的自律组织。暗池作为全国市场系统规则规制的对象,须遵守上述规则。[24]

全国市场系统规则颁布的最主要目的是促进全美证券订单之间的竞争,为其交易寻找最优的执行价格。

在全国市场系统规则颁布前,如果机构投资者从事证券的大宗交易,因其交易数量较多,通常需要以一个比市场价格更低的报价来完成交易。虽然这样的一个定价可以帮助机构投资者完成交易,但在交易的过程中却忽视了那些可以提供更高报价的小投资者。

在全国市场系统规则颁布后,监管部门尝试要求证券交易无论有什么理由都应执行最优价格,而不是次一级的价格。当然,这样的交易要求,使得大型机构投资者在公开市场上要更多的对其报价进行披露,这从另一面促使他们更为积极地转入了暗池中进行交易。

除促进全美证券订单相互竞争外,全国市场系统规则对暗池发展的另一重要帮助是建立了公平的准入规则,其第610条规定,禁止交易所对其它交易中心获得其证券报价的准入上及收费上设置歧视性的条款。这一规则使得暗池可以获得公开的报价信息,且不会为交易所排斥。[25]

(2)另类交易系统规则

1997年5月23日,美国证监会向全社会公开征求关于证券监管部门应如何在新的及变化中的技术条件下,创建更为适宜的监管框架意见。这其中,监管部门尤为关注的是,如何对市场交易中变得越来越重要的另类交易系统进行监管。

在征询的过程中,对包括暗池在内的另类交易系统监管形成了两种不同的意见,第一种意见认为应该将其作为交易所纳入到监管框架之中,另一种意见认为应该将其视为经纪交易商(broker-dealers),按照对应的规则纳入监管体系。[26]

虽然法律上对经纪交易商与交易所两者之间的监管有所不同,但随着技术的发展,这两类主体的功能已经难以完全区分。根据美国《证券交易法》的规定,“经纪人”是指任何为他人从事证券交易业务的人,“交易商”是指为其账户从事证券买卖的人,而美国《证券交易法》下的“交易所”特征有二:一是要有交易场所或者设施;二是集中买卖双方。[27]

暗池作为另类交易系统,按照其运作特征既符合美国法律上对经纪交易商的定义,也符合证券交易所的定义。

基于促进发展、维护市场竞争的考量,美国证券监管部门最终允许另类交易系统按照其认为最有利的规则进行注册,既可以注册为证券经纪交易商,也可以注册为交易所。具体而言,根据另类交易系统规则第301(b)(1)条规定,另类交易系统应按照《证券交易法》第15条的规定注册为经纪商,并且在其第300条(a)项中规定,另类交易系统并不能行使自律监管的权利,比如监管其成员参与外部交易系统的行为。

虽然另类交易系统豁免了注册为全国性证券交易所,但监管部门也保留了将其认定为交易所的权利。在另类交易系统规则中特别规定,若在过去六个日历月中至少有四个月,某一另类交易系统交易的证券成交量占到该证券日均交易量的5%以上,则监管部门有权决定该另类交易系统是否可以继续豁免注册成为全国性证券交易所。[28]

对于根据另类交易系统规则注册为经纪交易商的暗池,美国证监会的监管较为简单,主要内容包括:[29]

(1)成为自律组织的一员;

(2)在正式运营前20天向监管部门发出通知并在其经营存在实质性变化时,通知监管部门;

(3)透明性的要求,如订单整合到公开报价系统中及能够获得公开显示的订单等;

(4)平等的准入机会;

(5)确保其系统有足够的容量,保证交易安全;

(6)接受监管部门或者自律部门对ATS或者其分支机构的检查;

(7)制作并保存可以作为审计证据的交易记录;

(8)按照规定的时间提交ATS-R表格,以报告其在特定交易所交易的数量和金额;

(9)建立内部程序以保证交易信息不致于外泄;

(10)注册为经纪商的ATS,不允许在名字中含有“交易所”(exchange)的单词等。

另类交易系统规则的颁布标志着监管部门对另类交易系统的认可,宽松的注册标准也使得大部分暗池豁免了注册成为全国性交易所。在此之后,诸多的暗池得以合法的进行注册,并逐渐成为机构投资者进行大宗交易的主要场所之一。

(3)监管规则的最新发展

2014年美国证监会主席Mary Jo White在接受国会质询时,介绍了目前监管部门对暗池正在考虑的进一步监管措施,包括增强FINRA的管理权限、提高场外交易的透明性、增加暗池的运营信息披露等。[30]

自2014年5月开始,美国最大的证券自律组织金融业监管局(the Financial Industry Regulatory Authority, FINRA)[31]开始要求包括暗池在内的ATS向其每周报告总计的交易数量及信息数据,并且FINRA会在其官网上公布这些数据。[32]

此后,2015年3月对暗池监管较为重要的Regulation Systems Compliance and Integrity(Regulation SCI)开始生效,Regulation SCI中关于暗池的监管主要有以下规则:[33]

(1)(暗池)应执行其书面的技术运行政策及程序,并且这些程序应符合《证券交易法》及相关的证券交易规则;

(2)在遇到系统中断、系统合规问题及系统入侵情形下,能够采取适当的纠正措施,这些措施包括减少对投资者和市场健全的损害,投入足够的资源尽快进行救济,并及时向监管部门及会员报告等;

(3)有实质性的系统变化时应提前30天通知证券监管部门并提供相应的报告;

(4)对照Regulation SCI的规定起草年度的合规报告等。

三、暗池所引发的证券监管问题

在诸多关于暗池的监管问题中,相关的研究认为其可能带来的问题主要集中在:

(1)如果有相当数量的证券交易在暗池完成,暗池会影响市场价格发现的功能。通常,在公开的证券市场上,买卖双方的信息及交易价格能够及时的为公众所知。但是,暗池的订单信息在未成交前并不能为外界所知,这样导致的结果就是对于同时交易的公开市场上的参与者,他们获得的信息并不是完整的,这样造成了信息获取上的不公平。或者可以说,在某种程度上,暗池交易者成为了公开证券市场的搭便车者;

(2)潜在的信息碎片化及流动性碎片化的影响。当市场存在诸多的交易场所时,信息的碎片化和流动性的碎片化都会产生。因此,当不同的暗池出现在市场时,将会导致相当多的投资者在未进入暗池之前并不能有效的获取交易信息,这无疑会潜在的产生更多的信息搜寻成本,对市场的有效性也有潜在的影响;[34]

(3)由于市场和信息准入的差异所导致的对市场公平性的影响。对于部分暗池而言,其市场的准入是偏向于大型机构投资者或者证券经纪商的,这样就为其市场准入及其内部信息的获取设置了一定的门槛,从某种程度而言,影响了市场的公平性。[35]

此外,有研究认为暗池可能会带来价格操纵、潜在的不正当交易,[36]投资者缺乏保护[37]和潜在的内部人交易等问题,[38]以下将主要结合美国已发生的典型监管案例,分析暗池在实践中所产生的证券监管问题。

(一)巴克莱案

在进入本案的事实前,有必要进一步介绍高频交易在美国证券市场的交易情况。有研究认为美国上市公司的交易量中超过百分之五十已由高频交易所创造。高频交易机构经常在市场中寻找机构投资者大额的未完成订单,利用“信息泄露” 获取交易利润。本案中的巴克莱公司即称这些高频交易者为“有毒交易者”。

为了吸引投资者的参与,巴克莱暗池在向投资者或者潜在投资者推介的文件、市场材料及官方网站上,都宣称会运用端对端的保护,使投资者远离“有毒的”高频交易者。

纽约州诉巴克莱一案的检察官发现,巴克莱在有关“高频交易”的介绍中存在虚假陈述,这些事实包括:2012年6月,巴克莱一位高级职员在向投资者提到会移除高频交易机构后的不久,一家巴克莱所知道的名称为Tradebot的高频交易机构就参加了巴克莱的暗池交易;巴克莱对外宣称至少已经移除了一家掠夺交易商,但事实却与他们的陈述不相符,实际上并没有这样的情况发生;巴克莱承诺会保护投资者免于高频交易的伤害,但事实是它向高频交易机构提供了暗池的结构和组成的细节,并与那些机构紧密合作以增加它们的交易量;巴克莱还宣称其暗池提供给投资者的信息是实时市场信息,然而,巴克莱没有向投资者说明的是,其交易的算法倾向于自己的暗池。因此,有大量的订单在巴克莱暗池中完成交易,并且其交易对象正是巴克莱自己宣称要隔离的高频交易者。[39]

检察官还发现,巴克莱一案中关于暗池经营的虚假陈述,并不局限于有限的几个雇员,而是涉及到广泛雇员的群体行为。因此,2015年1月21日,纽约州的检察官更改了上述的起诉,根据其掌握的证据,修改后的诉状认为巴克莱的几位高管知道他们欺骗了客户,并使得客户认为其在巴克莱暗池中可以获得免于掠夺交易的保护。[40]最终,巴克莱与纽约州检方和美国证券交易委员会就该案达成和解,巴克莱支付了7000万美元的罚金。

从巴克莱案件中可以看出,暗池作为新兴交易场所,在激烈的市场竞争背景下,一方面有提高交易量从而在市场竞争中脱颖而出的利益需求,另一方面又需保留对核心客户免遭高频交易机构利益侵蚀的“初心”。在面对能够迅速提高交易量的高频交易机构时,是追求交易量的提升还是保留“初心”,成为了这些暗池需要进行利益考量的问题。巴卡莱选择了前者,并没有错,但其同时对客户作了虚假陈述,这成为巴克莱被处罚的原因。

(二)Popeline案

Popeline于2004年开始经营一家针对机构投资者,如共同基金、养老基金、保险公司及其它大型资产管理公司的暗池。为了使其经营的暗池获得更多的流动性,Popeline自己设立了一个分支企业Exchange Advantage LLC作为暗池交易系统的客户。根据Popeline内部的一个备忘录,这一分支企业设立的主要目标是匹配Popeline客户的交易订单。然而,在Popeline与客户签订的协议里并没有披露这家分支机构的存在及其运营目的。并且在Popeline的推介材料中,Popeline声称其是一所能够发现“自然”(natural)交易对手的领先交易所。[41]

在咨询了专业的律师事务所后,Popeline向其客户公布了有分支机构参与到暗池的交易之中,但Popeline并没有向客户准确地披露是哪一家机构。为了隐藏这一分支机构,Popeline将其注册名字更改为类似科技公司的Aurora Technology Partners LLC (“Aurora”)。在暗池成立后的头四个月,Aurora占了整个交易量的97.5%,在2005年则占到87%。在具体的操作上,若Popeline判断客户希望买一定数量的股票,那么Aurora就会从其它市场上购买这一股票的对应数量并卖给客户。通过分支机构对市场交易进行匹配的操作,Popeline开始向市场宣传其交易量在不断地上升。

当然,Popeline也意识到了其分支机构作为客户的交易对手方所存在的利益冲突问题。因此,Popeline在设计激励机制时,设计了一个计算方式,Aurora在其交易中能够获得利润,或者能够促进高质量的客户订单完成都能够给予奖励。Popeline的虚假陈述持续了许多年,直到前雇员的举报才东窗事发。但美国证监会并没有追究Aurora对客户的利益损害,而是更多的认为Popeline没有做好足够的关于其分支机构所扮演角色的信息披露。在该案爆发后,Aurora本已较低的交易量急剧性的降低。[42]

相比巴克莱、高盛以及UBS等经纪商经营的暗池,Popeline的固定客户资源较少,也没有足够的交易量吸引更多的客户。为了提高暗池的竞争力,Popeline成立了自己的附属企业Aurora,并通过Aurora人为的创造大部分的交易量。但是,Popeline并没有将暗池内部的真实情况披露给客户,并且有意识地误导客户认为Popeline暗池有着不错的交易量。虽然监管部门并没有追究其对客户订单交易的利益损害,但Popeline无疑在信息披露上有重大违规之处。

(三)UBS案

UBS ATS自2008年5月至2012年8月是美国最大的暗池交易市场之一。以交易金额计算,在2014年的第二个季度,UBS ATS是美国交易量最大的暗池。UBS ATS汇集了其母公司的客户,客户成员包括世界最大的资产管理公司,经纪交易商,机构投资者等。

从2008年到2012年,根据美国证券监管部门的调查,UBS ATS违反了多项证券监管法律及规则,这些事实包括:从2008年5月到2011年3月,UBS违反了全国市场系统规则第612条关于交易价格的规定,允许比1分更低的订单,这一规则使得其暗池的报单价格增量可以小于1美分,并且使得一些订单比一些没有这样价格的订单更具有交易优势,监管部门认为上述行为违反了全国市场系统规则的Sub-Penny Rule;从2010年1月到2011年3月,UBS违反了证券法17(a)(2)的规定并没有将上述报价规则披露给所有的UBS ATS客户,UBS ATS之所以没有对客户进行披露,是因为这一报价规则中的PrimaryPegPlus订单,几乎只适用于高频交易机构,而这些机构也正是UBS ATS希望能够吸引进来的客户;在此后的一段时间内,UBS也没有将其交易机制中对非自然订单的排除交易算法,通知给所有的暗池用户;在递交给监管部门的报告中,也未如实披露报单价格增量可以小于1美分的信息,违反了另类交易系统规则第301(b)(2)条的规定。[43]

此外,监管部门在相关文件中,还提到了UBS在信息保密上存在的疏忽,比如暗池的部分客户,虽然既不是UBS ATS的工作人员,也不是其合规部门的工作人员,却能够查阅UBS ATS的委托账簿,这违反了另类交易系统规则301(b)(10)的规定。2015年1月16日,UBS与美国证监会达成和解,瑞银通过支付1440万美元了解了其在暗池运作方面的诉讼。[44]

UBS ATS作为交易量最大的暗池之一,利用其交易技术,为其暗池订单创造了不公平的竞争优势,损害了市场的公平性。另一方面,虽然UBS ATS已成为美国排名前列的暗池,但在面临高频机构时,其依然充满着利益纠结,这样的矛盾导致其进行了选择性的信息披露,违反了相关的监管规则。

(四)案例小结

作为经纪商经营的暗池,巴克莱一方面向投资者明确表示暗池中并没有“有毒的”高频交易机构,另一方面却引进了高频交易机构提高交易量,构成了对投资者的虚假陈述。在Popeline案中,为了提高旗下暗池的交易量,Popeline成立了专门用于交易的附属企业,并利用该企业来提高暗池的交易量,虽已向客户披露了有分支机构参与交易的信息,但却未向投资者充分披露下属机构的名称及交易量巨大的事实,使得投资者对Popeline暗池的经营情况存在误解。另一方面,UBS旗下暗池主要违反了全国市场系统规则关于订单价格的规则,允许暗池出现比1分更低的订单,使得UBS暗池的订单相比其它订单具有不公平的竞争优势。

从上述案例来看,因暗池经营者有提高暗池交易量及吸引更多投资者进行交易的利益导向,这使得其经营中会出现信息披露问题、不正当竞争问题及虚假陈述问题。

在面临高频交易机构时,这样的利益冲突更为明显:一方面,若引进高频机构,无疑能够迅速地提高暗池的交易量,在短时间内吸引其它客户进入暗池进行交易;但是,高频交易机构的进驻,又会使得其它机构投资者远离暗池,以保障其交易安全。这样的利益纠结在巴克莱案和UBS案中表现的一览无遗。

在暗池中发生的违法行为,已使得部分机构投资者开始组建自己的暗池,如美国规模最大的九家资产管理公司已经联手成立了一家只对机构投资者开放的暗池,以避免暗池中存在的利益冲突问题。

美国监管部门内部也出现了加强监管的呼声。其中,有意见认为应“照亮暗池”,对另类交易系统的注册审核应更为严格,以确定其是否可以豁免注册为交易所。更多具体的监管建议包括暗池必须披露其附属机构是否参与到交易之中,暗池必须向公众披露其内部的交易是否比其他交易场所享有更多的交易优势,以及暗池必须公布其保护客户信息的政策与程序等。[45]

相信随着暗池的进一步发展,美国监管部门对其的监管将更为全面与细致。

四、暗池的发展及其对中国的启示

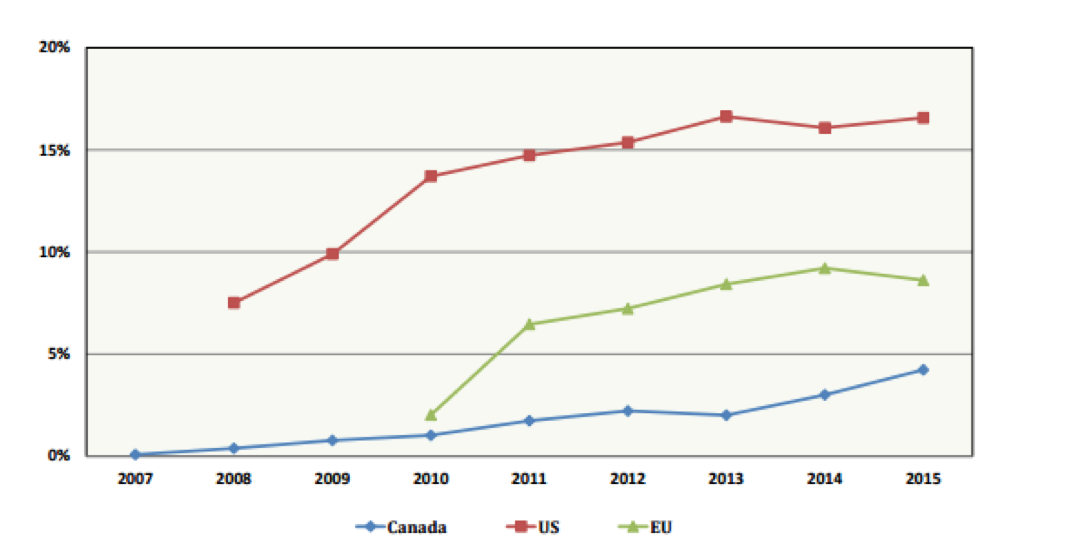

近几年来,暗池不仅在美国,也在欧洲、加拿大呈现出增长的趋势(见下图),在澳大利亚,暗流动性在2015年的证券交易量更是占到了26.2%。[46]可以说,暗池在部分发达国家已成为证券市场的重要组成部分。

(1)中国证券市场结构与大宗交易模式

中国证券市场的结构、各部分的功能以及大宗交易的模式都与美国有着相当多的不同之处。

目前,我国的证券交易市场虽已初步形成主板、中小板、创业板、新三板以及区域股权转让市场五个层次的市场体系,[47]但我国并不如美国一般对交易场所的设立持有宽松的标准。

根据我国《证券法》第三十九条的规定,依法公开发行的股票、公司债券及其他证券,应当在依法设立的证券交易所上市交易或者在国务院批准的其他证券交易场所转让。因此,对于公开发行的证券,我国只允许在特定的交易所进行交易,并不存在类似美国的可以在场外交易交易所上市证券产品的另类交易系统。

更进一步,以我国已上市公司的股票为例,目前的交易主要集中于上海交易所与深圳交易所。相比美国,我国的证券交易市场较为集中。

除证券交易集中于上海与深圳证券交易所外,我国在证券的大宗交易层面有着更为严格的信息披露规定。我国机构投资者进行大宗证券交易的具体规则体现在上海证券交易所与深圳证券交易所的交易规则上。以《深圳证券交易所交易规则(2016修订)》为例,大宗交易分为协议大宗交易和盘后定价大宗交易,对于协议大宗交易,深交所在每个交易日结束后通过交易所网站公布每笔成交信息,内容包括证券代码、证券简称、成交量及成交价格等;对于盘后定价大宗交易,深交所则在交易时间内通过交易系统或交易所网站即使对相关信息进行公布。

在前述制度环境下,机构投资者最近几年在我国有着快速的发展。时至今日,在我国证券市场上,个人投资者、一般法人及专业机构投资者的持股市值(占流通市值)分别达到41.58%、51.71%、6.71%。[48]机构投资者已成为我国市场的重要参与主体之一。

在我国机构投资者快速发展,并且新的交易技术不断发展的背景下,中国机构投资者在大宗交易上,也有着与美国同行相似的避免信息泄露,减少交易成本的利益需求。然而,这样的利益需求,在我国目前的证券市场上尚未发展出对应的交易机制。

(2)新技术的兴起与交易所暗池的可行性探讨

我国资本市场改革的方向,是建立机构投资者为主,且与国际市场接轨的市场机制。随着信息技术的发展,以及市场的逐步开放,我国已进入金融产品创新与新交易技术跃升的阶段。在这一背景下,包括高频交易、程序化交易和量化交易开始逐步引入我国的证券市场。但是,相比新技术的发展,我国与之相匹配的资本市场法律制度与交易机制却尚未建立起来。

“股灾”期间获利颇丰的Citadel曾对中国的资本市场这样评价道:“中国的市场交易制度和交易系统存在一些问题,其无效性很容易被捕捉到。比如,大单对市场价格的影响等,在市场交易量比较大的情况下,存在很多交易机会。”[49]对于我国机构投资者而言,一方面受制于严格的信息披露,另一方面面临着交易策略泄露后交易成本提升的困境,这使得其交易策略上可选择的余地并不多。

考虑到我国在证券交易市场上严格的管制倾向,以及域外“暗池”因激烈的市场竞争导致的种种问题,本文认为可以在我国交易所内部设立“暗池”。在美国,交易所成立的暗池,如纽约证券交易所设立的NYSE Euronext,以及其它交易所设立的BATS Trading、International Securities Exchange,[50]已成为证券交易市场的重要组成部分。

我国可以借鉴上述暗池模式,在我国沪深证券交易所内设立暗池。如此,一方面可以满足机构投资者匿名磋商匹配的交易需求,推动市场最优价格机制的形成,减少机构投资者的交易成本;另一方面由交易所设立的暗池,能够匹配我国深沪交易所为主的市场格局,便于监管部门与交易所对其进行监管。

五、结 语

暗池作为美国另类交易系统的一种,已成为该国证券交易市场的重要组成部分。追溯其发展历程,证券交易市场的分散化,全国市场系统的建立与发展,机构投资者逐渐成为市场的主要参与者,以及交易技术的持续进步,都不同程度的促进了暗池在美国证券交易市场的广泛应用。

与美国碎片化的证券交易市场相比,我国公开上市的证券按照法律规定应在交易所内完成交易。我国并不存在类似暗池的另类交易系统,法律上也不允许在交易所之外对上市证券进行交易。随着我国证券市场的快速发展,包括高频交易在内的交易技术也在逐步地引入中国的资本市场,机构投资者在大宗交易上将面临越来越大的挑战。暗池这一域外由市场主体自发形成的交易机制,无疑在很多方面值得中国的证券市场进行借鉴。

[1] See Jo Lynne Koehn and Daryl Koehn, Ethical Issues with Dark Liquidity and the Ethics of Possible Remedies, Moral Cents Vol. 3 Issue 2, p4

[2] 根据Regulation ATS Rule 300(a)的规定,符合以下定义的为另类交易系统:首先,可以为证券的买卖双方提供证券交易稳定的场所或者设施,或者在功能上与《证券交易法》 3b-12条下的交易所功能相同;并且,不会监管其成员或其市场(would not regulate its members or surveil its own market)。

[3] 攀登、王逸哲、李文欣:“暗池交易的发展及其启示”,载《证券市场导报》2013年03期第37页。

[4] See Securities and Exchange Commission, Concept Release on Equity Market Structure, p14.

[5] 高频交易作为一种复杂的在证券交易中运行的计算机程序,其应用的目的在于利用股票价格的小幅度波动,通过快速交易进而获利。高频交易能够通过协同定位的服务来减少交易的延迟,并且其订单往往在交易日内完成。See Kayla Gillan, Joanne O’Rourke and Emmanuel Chesnais, An objective look at high-frequency trading and dark pools, available on www.pwc.com/us/InvestorResourceInstitute. p4.

[6] See Healthy Markets, The Dark Side of the Pools: What Investors Should Learn From Regulators’ Actions, pp.6-8.

[7] 曾慧敏,《美国证券市场分层结构功能与借鉴》,《中央财经大学学报》2013年第8期第37-38页。

[8] See John G. Gillis and Robert G. Dreher, Securities Law and Regulation: National Market System, Financial Analysts JournalVol. 38, No. 5 (Sep. - Oct., 1982), p13.

[9] ECNs是另类交易系统的一种。在该系统上可以交易上市证券或者其它证券产品,与暗池不同的是,ECNs上会显示合并报价订单信息,See SEC, Electronic Communication Networks, https://www.sec.gov/answers/ecn.htm 2016年10月18日访问。

[10] See Michael J. Mcgowan, The Rise of Computerized High Frequency Trading: Use and Controversy, Duke Law & Technology Review, No. 016, pp.6-7.

[11] Haoxiang Zhu, Do Dark Pools Harm Price Discovery?, Review of Financial Studies(2013) p7.

[12] See Christopher Mercurio, Dark Pool Regulation, 33 Rev Ban & Fin L 69, 69 (2013).p71.

[13] 曾冠:“替代交易系统监管法律制度研究”,武汉大学2005年硕士论文,第13-14页。

[14] Commissioner Luis A. Aguilar, Shedding Light on Dark Pools, U.S.SEC Public statement, https://www.sec.gov/news/statement/shedding-light-on-dark-pools.html 2016年9月12日最后访问。

[15] Sabrina Buti, Barbara Rindi, Diving Into Dark Pools, working paper, November 1, 2011,P1.

[16] 攀登、王逸哲、李文欣:“暗池交易的发展及其启示”,载《证券市场导报》2013年03期,第4-6页。

[17] See Technical Committee of the International Organization of Securities Commissions, Principles for Dark Liquidity Final Report, May 2011, available at http://www.iosco.org/library/pubdocs/pdf/IOSCOPD353.pdf pp.12-13.

[18] 攀登、王逸哲、李文欣:“暗池交易的发展及其启示”,载《证券市场导报》2013年03期,第3页。

[19] Linlin Ye,Understanding the Impacts of Dark Pools on Price Discovery, Department of Economics, University of California, Los Angeles,May 24, 2016,pp.7-8.

[20] 参考自Prof. Gary Evans, Chapter 2 - Types of Stock Orders and Order Routing, written for Economics 104 Financial Economics, available on http://pages.hmc.edu/evans/CH2StockOrder.pdf.

[21] See Goldman Sachs SIGMA X US Form ATS, available on http://www.goldmansachs.com/what-we-do/securities/gset/equities/liquidity-access/sigma-x-us-ats.pdf 2016年9月24日最后访问。

[22] See Norman S. Poser, Restructuring the Stock Markets: A critical Look at the Sec’s National Market System, 56 N.Y.U. L. Rev. 883 (1981), p.901.

[23] See Public Law 94029 94th congress An Act, pp.111-112.

[24] See Regulation NMS, Release No. 34-51808; File No. S7-10-04.

[25] Nicholas Crudele, Dark Pool Regulation: Fostering Innovation and Competition While Protecting Investors, Brooklyn Journal of Corporate, Financial &Commercial Law, Vol.9, pp.577-579.

[26] See Regulation of Exchanges and Alternative Trading Systems, Release No. 34-39884; File No. S7-12-98.

[27] 蒋大兴:“论场外交易市场的场内化”,《法学》2013年第6期第52页。

[28] Regulation ATS, 17 CFR 242.301 - Requirements for alternative trading systems

[29] See Regulation of Exchanges and Alternative Trading Systems, Release No. 34-39884; File No. S7-12-98.

[30] See SEC Chair Mary Jo White to The Hon. Tim Johnson and Sen. Mike Crapo, December 23, 2014, viewed

on April 18, 2015 http://securitytraders.org/wp-content/uploads/2014/12/JOHNSON-CRAPO-EQUITYMARKET-STRUCTURE-ES152784-Response.pdf, 转引自Kayla Gillan, Joanne O’Rourke and Emmanuel Chesnais, An objective look at high-frequency trading and dark pools, available on www.pwc.com/us/InvestorResourceInstitute. p4.

[31] FINRA是美国证券市场目前最大的证券市场自律监管组织,其监管着接近5000家证券经纪公司及其17.2万家分支机构和多达66.3万人的注册证券代表。引自李志君、于向花:“证券市场跨境监管的法律分析—基于纽约泛欧交易所跨国合并引发的思考”,载《甘肃社会科学》2009年第6期,第172页。

[32] See Gary Shorter and Rena S. Miller, Dark Pools in Equity Trading: Policy Concerns and Recent Developments, Congressional Research Service, available on http://www.fas.org/sgp/crs/misc/R43739.pdf. pp.9-10.

[33] See Regulation SCI, Release No. 34-73639; File No. S7-01-13.pp.19-20.

[34] 关于暗池对信息碎片化及价格发现的影响,美国的相关研究尚无定论,相关文章可见Haoxiang Zhu, Do Dark Pools Harm Price Discovery?, Review of Financial Studies(2013), Linlin Ye,Understanding the Impacts of Dark Pools on Price Discovery, Department of Economics, University of California, Los Angeles, Robert Bloomfield, Maureen O’Hara, and Gideon Saar , Hidden Liquidity: Some new light on dark trading这也是为什么IOSC的报告用了潜在影响的谨慎措施。

[35] See International Organization of Securities Commissions, Issues Raised by Dark Liquidity, Consultation Report, October 2010, available at http://www.iosco.org/library/pubdocs/pdf/IOSCOPD336.pdf. p19.

[36] See Gary Shorter and Rena S. Miller, Dark Pools in Equity Trading: Policy Concerns and Recent Developments, Congressional Research Service, available on http://www.fas.org/sgp/crs/misc/R43739.pdf. p7.

[37] See Jo Lynne Koehn and Daryl Koehn, Ethical Issues with Dark Liquidity and the Ethics of Possible Remedies, Moral Cents Vol. 3 Issue 2, pp.10-16.

[38] Id.

[39] See People of the State of New York v. Barclays Capital, Inc. and Barclays PLC, p5.

[40] See Alma Angotti, Tracy Angulo, and Christopher Daubert, Client Alert: Dark Pools and the New Frontier of Regulation, available on http://www.navigant.com/~/media/WWW/Site/Insights/Financial%20Services/2015/GIC_DarkPools_TL_0215%20FINAL.ashx 2016年2月27日访问。

[41] See In the Matter of Pipeline Trading Systems LLC, Fred J. Federspiel, and Alfred R. Berkeley III, Exch. Act Rel. No.34-65609 (Oct. 24, 2011).

[42] See Healthy Markets, The Dark Side of the Pools: What Investors Should Learn From Regulators’ Actions, pp.15-16.

[43] See In the Matter of UBS SECURITIES LLC, File No. 3-16338.

[44] http://finance.qq.com/a/20150116/001781.htm 2016年2月29日访问。

[45] Commissioner Luis A. Aguilar, Shedding Light on Dark Pools, U.S.SEC Public statement, https://www.sec.gov/news/statement/shedding-light-on-dark-pools.html 2016年9月12日最后访问。

[46] Linlin Ye,Understanding the Impacts of Dark Pools on Price Discovery, Department of Economics, University of California, Los Angeles,May 24, 2016,pp.6-7.

[47] 缪斯斯:“全球证券交易所行业六大新趋势”,上海证券交易所研究报告 2015 No.65,第18页。

[48] 蒋健蓉、钱康宁、龚芳:“中国证券投资者结构分析”,载《中国证券》2016年第6期第51-52页,其中一般法人股代表着限售股解禁释放的流通市值,近几年来在整体占比中上升较快。

[49] 李小晓、杨刚、岳跃:“‘黑名单’上的司度”,财新网http://m.weekly.caixin.com/m/2015-09-04/100846433_all.html?utm_source=yidianzixun&utm_medium=yidianzixunApp&utm_campaign=Hezuo 2016年10月19日访问。

[50] List of Stock Exchanges and Dark Pools, http://www.maoxian.com/thoughts/list-of-stock-exchanges-and-dark-Pools, 2016年10月19日访问。